0% encontró este documento útil (0 votos)

80 vistas39 páginasFundamentos de Contabilidad Empresarial

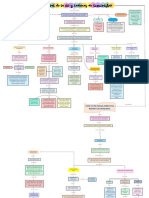

Este documento presenta una introducción a los conceptos básicos de empresa, contabilidad y el ciclo contable. Define empresa y explica su importancia. Describe las clasificaciones principales de la contabilidad, incluyendo financiera, administrativa, de costos y fiscal. Explica las etapas del ciclo contable, incluyendo recolección de información, registro de transacciones, análisis y elaboración de estados financieros. Finalmente, resume los campos de aplicación de la contabilidad en sectores como comercial, industrial, bancario y de servicios.

Cargado por

alexander unoccDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

80 vistas39 páginasFundamentos de Contabilidad Empresarial

Este documento presenta una introducción a los conceptos básicos de empresa, contabilidad y el ciclo contable. Define empresa y explica su importancia. Describe las clasificaciones principales de la contabilidad, incluyendo financiera, administrativa, de costos y fiscal. Explica las etapas del ciclo contable, incluyendo recolección de información, registro de transacciones, análisis y elaboración de estados financieros. Finalmente, resume los campos de aplicación de la contabilidad en sectores como comercial, industrial, bancario y de servicios.

Cargado por

alexander unoccDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PDF, TXT o lee en línea desde Scribd