También podría gustarte

- RESUMEN CAPITULO 1 Gestion HumanoDocumento7 páginasRESUMEN CAPITULO 1 Gestion HumanoDIANA ISABELA SARRIAAún no hay calificaciones

- Localización de Las Instalaciones. Factores de Localización de PlantaDocumento28 páginasLocalización de Las Instalaciones. Factores de Localización de Plantalesli fariasAún no hay calificaciones

- Libro 660 Fotografías Sobre Las Termitas y Su Control - David MoraDocumento428 páginasLibro 660 Fotografías Sobre Las Termitas y Su Control - David Moraivanlorenzana100% (2)

- Bonos FinancierosDocumento2 páginasBonos FinancierosJulian CamachoAún no hay calificaciones

- Taller Finanzas 1 - 1er Corte - Daniel Jesus Lara, Julian Camacho.Documento74 páginasTaller Finanzas 1 - 1er Corte - Daniel Jesus Lara, Julian Camacho.Julian CamachoAún no hay calificaciones

- Mapa Mental Cuentas de BalanceDocumento1 páginaMapa Mental Cuentas de BalanceJulian CamachoAún no hay calificaciones

- Ropa ecológica con bajas emisiones y conciencia ambientalDocumento2 páginasRopa ecológica con bajas emisiones y conciencia ambientalJulian CamachoAún no hay calificaciones

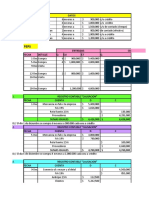

- Asientos Contables Actividad #4Documento8 páginasAsientos Contables Actividad #4Julian CamachoAún no hay calificaciones

- Cuentas ContablesDocumento2 páginasCuentas ContablesJulian CamachoAún no hay calificaciones

- Mapa Mental Registro de Cuentas ContablesDocumento1 páginaMapa Mental Registro de Cuentas ContablesJulian CamachoAún no hay calificaciones

- Analisis DAFODocumento2 páginasAnalisis DAFOJulian CamachoAún no hay calificaciones

- Inteligencia EmocionalDocumento6 páginasInteligencia EmocionalJulian CamachoAún no hay calificaciones

- Organic ClothesDocumento69 páginasOrganic ClothesJulian CamachoAún no hay calificaciones

- Estudio Caso Investigación ContableDocumento34 páginasEstudio Caso Investigación ContableJulian CamachoAún no hay calificaciones

- Habilidades Sociales CATEDRA IIDocumento11 páginasHabilidades Sociales CATEDRA IIJulian CamachoAún no hay calificaciones

- Tarea 3Documento5 páginasTarea 3Julian CamachoAún no hay calificaciones

- TFG Carmen Alvaro Gracia HerederoDocumento97 páginasTFG Carmen Alvaro Gracia HerederoJulian CamachoAún no hay calificaciones

- Informe Congreso Julio 2019Documento122 páginasInforme Congreso Julio 2019Catalina SaenzAún no hay calificaciones

- Árbol de La VidaDocumento1 páginaÁrbol de La VidaJulian CamachoAún no hay calificaciones

- Invesigacion Contable YoDocumento25 páginasInvesigacion Contable YoJulian CamachoAún no hay calificaciones

- Informe Congreso Julio 2019Documento122 páginasInforme Congreso Julio 2019Catalina SaenzAún no hay calificaciones

- InflaciónDocumento4 páginasInflaciónJulian CamachoAún no hay calificaciones

- Investigacion Grupo ValentinasDocumento35 páginasInvestigacion Grupo ValentinasJulian CamachoAún no hay calificaciones

- Informe de MacroDocumento9 páginasInforme de MacroJulian CamachoAún no hay calificaciones

- Grammar Guide1 Obras C4 Ingles 3 PtoDocumento11 páginasGrammar Guide1 Obras C4 Ingles 3 PtoJulian CamachoAún no hay calificaciones

- Taller de Sistema InventariosDocumento12 páginasTaller de Sistema InventariosJulian CamachoAún no hay calificaciones

- TallerDocumento5 páginasTallerJulian CamachoAún no hay calificaciones

- Trabajo Electiva General Con BibliografiaDocumento11 páginasTrabajo Electiva General Con BibliografiaJulian CamachoAún no hay calificaciones

- Taller Soportes ContablesDocumento3 páginasTaller Soportes ContablesJulian CamachoAún no hay calificaciones

- Trabajo Electiva General Con BibliografiaDocumento11 páginasTrabajo Electiva General Con BibliografiaJulian CamachoAún no hay calificaciones

- ActivosDocumento3 páginasActivosJulian CamachoAún no hay calificaciones

- BIOLOGÍADocumento41 páginasBIOLOGÍAroyer salazar rodriguezAún no hay calificaciones

- Lectura TEXTO III 28122012Documento7 páginasLectura TEXTO III 28122012Altamirano AsuncionAún no hay calificaciones

- Importancia de la investigación en la Gestión del Talento HumanoDocumento4 páginasImportancia de la investigación en la Gestión del Talento HumanoStephy ZapataAún no hay calificaciones

- Submarino alemán descubierto en zona de hundimiento por monstruoDocumento5 páginasSubmarino alemán descubierto en zona de hundimiento por monstruotere0% (1)

- 9.1 E Sabes Que Sabes GenericaDocumento3 páginas9.1 E Sabes Que Sabes GenericaIrais MachucaAún no hay calificaciones

- 435327211-Tarea-2 - ELECTRO MAGNETISMODocumento30 páginas435327211-Tarea-2 - ELECTRO MAGNETISMOalejandro guerreroAún no hay calificaciones

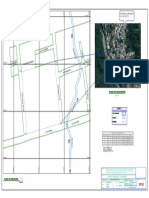

- Plano de UbicaciónDocumento1 páginaPlano de UbicaciónDarmin Guerrero GonzalesAún no hay calificaciones

- Tarea 2 de AdministracionDocumento6 páginasTarea 2 de AdministracionBeudys De LeónAún no hay calificaciones

- Historia de La CapDocumento6 páginasHistoria de La CapFranssesca Retamozo de SanabriaAún no hay calificaciones

- DiferencialesDocumento3 páginasDiferencialesjoseAún no hay calificaciones

- Entrenamiento para Corredores de FondoDocumento365 páginasEntrenamiento para Corredores de FondoRuly OrtegaAún no hay calificaciones

- Mejora procesos extracción aceites esencialesDocumento5 páginasMejora procesos extracción aceites esencialesestefaniaAún no hay calificaciones

- Efb PPP PazcoroneldhayanabriggitDocumento30 páginasEfb PPP PazcoroneldhayanabriggitDhayana Paz CoronelAún no hay calificaciones

- Unidades Multi R32 DaikinDocumento2 páginasUnidades Multi R32 DaikinJavierAún no hay calificaciones

- Estrategia empresarial: fundamentos, evolución y procesos de planeaciónDocumento13 páginasEstrategia empresarial: fundamentos, evolución y procesos de planeaciónjosue lorenzanaAún no hay calificaciones

- EXPERIENCIA DE APRENDIZAJE 2 - S (8) - Primero AÑODocumento7 páginasEXPERIENCIA DE APRENDIZAJE 2 - S (8) - Primero AÑODavid Placencia GutierrezAún no hay calificaciones

- Semaforo CaseroDocumento2 páginasSemaforo CaseroKristhian Auquilla100% (2)

- Evaluacion Cognitiva Modulo 10Documento1 páginaEvaluacion Cognitiva Modulo 10hixembAún no hay calificaciones

- RD N°003-2021-Patricia Bardales Guzman - Sancion Art 40° Literal I) - Febrero-2021Documento5 páginasRD N°003-2021-Patricia Bardales Guzman - Sancion Art 40° Literal I) - Febrero-2021Ricardo Enrique Llerena MorenoAún no hay calificaciones

- Test para Detectar El Fracaso EscolarDocumento3 páginasTest para Detectar El Fracaso EscolarHernan ZapataAún no hay calificaciones

- 2.2. Teorías Cognoscitivas y Constructivistas Del AprendizajeDocumento15 páginas2.2. Teorías Cognoscitivas y Constructivistas Del Aprendizajenoeliaa.ma.paAún no hay calificaciones

- Planificación Curricular Anual 2019 - Editora Quipus Perú 2019Documento27 páginasPlanificación Curricular Anual 2019 - Editora Quipus Perú 2019cristhiamAún no hay calificaciones

- Protocolo Final Análisis Del Conocimiento de Los Riesgos Del Vapeo en Adultos Jóvenes de 20 A 24 AñosDocumento13 páginasProtocolo Final Análisis Del Conocimiento de Los Riesgos Del Vapeo en Adultos Jóvenes de 20 A 24 Años21030642Aún no hay calificaciones

- Articulo. San Cipriano Una Experiencia de Comanejo de Un Area Protegida Con Participación ComunitariaDocumento10 páginasArticulo. San Cipriano Una Experiencia de Comanejo de Un Area Protegida Con Participación ComunitariaNico AtuestaAún no hay calificaciones

- Convocatoria Intercolegial Vive Musica 2022Documento9 páginasConvocatoria Intercolegial Vive Musica 2022Armando Dario Machado ArguelloAún no hay calificaciones

- Programa Ampliado de Inmunización (PAIDocumento5 páginasPrograma Ampliado de Inmunización (PAIMarvin Corrales100% (4)

- Ficha 13 Colonias y Revolucion IndustrialDocumento1 páginaFicha 13 Colonias y Revolucion IndustrialBelen DiazAún no hay calificaciones

- 2-Balaclava (1) CorrecciònDocumento24 páginas2-Balaclava (1) CorrecciònHenry Porfilio RIVAS PALOMEQUEAún no hay calificaciones