También podría gustarte

- 4.-Shotacon y LoliconDocumento27 páginas4.-Shotacon y LoliconAlejandro Jiménez50% (2)

- Planilla I de Deficiencias PasivoDocumento4 páginasPlanilla I de Deficiencias PasivoHeiver Andrade100% (3)

- TDR - Expedientes Minagri Fondo Sierra AzulDocumento5 páginasTDR - Expedientes Minagri Fondo Sierra AzulJoel Renzo Quispe RodriguezAún no hay calificaciones

- Derecho Agrario Concepto2022Documento59 páginasDerecho Agrario Concepto2022Lani Xira100% (1)

- 11-5-20223 7pmDocumento4 páginas11-5-20223 7pmRicardo RomeroAún no hay calificaciones

- Manual de Sociologia 38.2 Ultimo..Documento367 páginasManual de Sociologia 38.2 Ultimo..Ricardo RomeroAún no hay calificaciones

- ImprimirDocumento2 páginasImprimirRicardo RomeroAún no hay calificaciones

- Guia - ObligacionesDocumento20 páginasGuia - ObligacionesRicardo RomeroAún no hay calificaciones

- Tema 13 y 14 Con DipDocumento17 páginasTema 13 y 14 Con DipRicardo RomeroAún no hay calificaciones

- Coloquio HJMR-1Documento2 páginasColoquio HJMR-1Ricardo RomeroAún no hay calificaciones

- Uso y Manejo de La Herramienta GOOGLEDocumento7 páginasUso y Manejo de La Herramienta GOOGLERicardo RomeroAún no hay calificaciones

- Video Uno y DosDocumento6 páginasVideo Uno y DosRicardo RomeroAún no hay calificaciones

- 02 Solicitud de Participacion OSJJLDocumento2 páginas02 Solicitud de Participacion OSJJLRicardo RomeroAún no hay calificaciones

- Compra Venta NDocumento1 páginaCompra Venta NRicardo RomeroAún no hay calificaciones

- PARTE LLDocumento4 páginasPARTE LLRicardo RomeroAún no hay calificaciones

- PutrefaccionDocumento2 páginasPutrefaccionRicardo RomeroAún no hay calificaciones

- Lesiones EndodónticasDocumento13 páginasLesiones EndodónticasRicardo RomeroAún no hay calificaciones

- C-Viii-T-1-Abdomen AgudoDocumento44 páginasC-Viii-T-1-Abdomen AgudoRicardo RomeroAún no hay calificaciones

- Trabajo de Psicologia MedicaDocumento8 páginasTrabajo de Psicologia MedicaRicardo RomeroAún no hay calificaciones

- CertificadoResultado2020 RFOSR71Documento2 páginasCertificadoResultado2020 RFOSR71Ricardo RomeroAún no hay calificaciones

- Clinica Ii - Ao 01Documento19 páginasClinica Ii - Ao 01Ricardo RomeroAún no hay calificaciones

- Tanatología NoelDocumento5 páginasTanatología NoelRicardo RomeroAún no hay calificaciones

- Clasecirrosis 081013Documento55 páginasClasecirrosis 081013Ricardo RomeroAún no hay calificaciones

- Caso Clinico de LUZDocumento10 páginasCaso Clinico de LUZRicardo RomeroAún no hay calificaciones

- Pediatria Ii - Ao 04Documento11 páginasPediatria Ii - Ao 04Ricardo RomeroAún no hay calificaciones

- M L-4Documento9 páginasM L-4Ricardo RomeroAún no hay calificaciones

- Control de AlimentosDocumento22 páginasControl de AlimentosRicardo RomeroAún no hay calificaciones

- Intro de La Novela MayoDocumento17 páginasIntro de La Novela MayoRicardo RomeroAún no hay calificaciones

- Ensayo PsicologiaDocumento4 páginasEnsayo PsicologiaRicardo RomeroAún no hay calificaciones

- Alteraciones Del Sistema GastrointestinalDocumento3 páginasAlteraciones Del Sistema GastrointestinalRicardo RomeroAún no hay calificaciones

- Documentos Con Norma Gtc-185 Icontec)Documento8 páginasDocumentos Con Norma Gtc-185 Icontec)diana patriciaAún no hay calificaciones

- Decreto #1069/2013 SICOM Cambio de DenominacionDocumento11 páginasDecreto #1069/2013 SICOM Cambio de DenominacionBenjamin Diaz ValinottiAún no hay calificaciones

- FCC - PPR 20080128 Jbuchanan-Vision 1987Documento7 páginasFCC - PPR 20080128 Jbuchanan-Vision 1987Francisco Cruzado CocaAún no hay calificaciones

- Derecho Romano - Parcial.Documento3 páginasDerecho Romano - Parcial.ney marin medinaAún no hay calificaciones

- Considerandos: XLLL, y La y Del de La deDocumento3 páginasConsiderandos: XLLL, y La y Del de La deEnrique Salgado VeraAún no hay calificaciones

- Tesis Entrega Final B Ez y SalinasDocumento188 páginasTesis Entrega Final B Ez y SalinasCAROLINA FRANCISCA CARRENO GALAZAún no hay calificaciones

- Guia 1Documento13 páginasGuia 1Hamilton Ariza GuerreroAún no hay calificaciones

- Derecho Civil 3, Tarea 4Documento6 páginasDerecho Civil 3, Tarea 4marlenny Tavarez friasAún no hay calificaciones

- Mercado de Capitales Eje 3Documento9 páginasMercado de Capitales Eje 3Angie Selena Ruiz MartinezAún no hay calificaciones

- Diplomas ANPROFORDocumento16 páginasDiplomas ANPROFOREddyGoDiegogoAún no hay calificaciones

- Directriz Contemporanea-Documento GsagDocumento17 páginasDirectriz Contemporanea-Documento GsagiodashiiAún no hay calificaciones

- Principios Constitucionales y Insidencia en El Derecho Penal.Documento11 páginasPrincipios Constitucionales y Insidencia en El Derecho Penal.bryan arcangel utrera castilloAún no hay calificaciones

- Título de La Unidad de AprendizajeDocumento5 páginasTítulo de La Unidad de AprendizajeDarianyi ThomasAún no hay calificaciones

- Estudio Previo Katherine Isabel Rocha PereiraDocumento83 páginasEstudio Previo Katherine Isabel Rocha Pereiraisaac cijanesAún no hay calificaciones

- Clase 01 (Estado, Gobierno, Territorio Argentino)Documento3 páginasClase 01 (Estado, Gobierno, Territorio Argentino)Anonymous kP3r8LAún no hay calificaciones

- Resumen Historia Minima de Los Estados UnidosDocumento4 páginasResumen Historia Minima de Los Estados UnidosZamir Khan Torres100% (2)

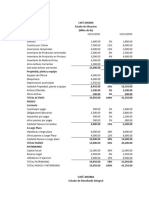

- Analisis Vertical y Horizontal en Estados FinancierosDocumento10 páginasAnalisis Vertical y Horizontal en Estados FinancierosRosa Esther Marquez TeranAún no hay calificaciones

- Caso Eyvi Ágreda ResumenDocumento1 páginaCaso Eyvi Ágreda ResumenLucia Farias CruzAún no hay calificaciones

- Disp Consentida CF 56-2019Documento2 páginasDisp Consentida CF 56-2019Karen Joselyn Leyton CastroAún no hay calificaciones

- Dossier Afs Habitar y GobernarDocumento4 páginasDossier Afs Habitar y GobernarElpidio ValdésAún no hay calificaciones

- Informe de Gestion 2019 Comision Permanente de La Familia 20191211141727 PDFDocumento224 páginasInforme de Gestion 2019 Comision Permanente de La Familia 20191211141727 PDFMariangel vergaraAún no hay calificaciones

- Programa Examen Historia Mundial XXDocumento4 páginasPrograma Examen Historia Mundial XXVerónica CanoAún no hay calificaciones

- Lineamientos de Convalidacion de AsignaturasDocumento5 páginasLineamientos de Convalidacion de AsignaturasJosé Miguel Fernandez MartinezAún no hay calificaciones

- TDR Servicio Suministro ElectrobombeoDocumento8 páginasTDR Servicio Suministro ElectrobombeoWilber SacaAún no hay calificaciones

- Incidente de Levantamiento de Medidas Cautelares en Materia de Familia (Arraigo)Documento7 páginasIncidente de Levantamiento de Medidas Cautelares en Materia de Familia (Arraigo)concepcionAún no hay calificaciones

- Actividad 5 - Capitulo 8Documento7 páginasActividad 5 - Capitulo 8Diego Armando Ruiz FloresAún no hay calificaciones