También podría gustarte

- Preguntas Repaso Cap6Documento5 páginasPreguntas Repaso Cap6Carlos ManzanaresAún no hay calificaciones

- MINIMOS CUADRADOS para Desarrollo en ClaseDocumento2 páginasMINIMOS CUADRADOS para Desarrollo en ClaseCarlos ManzanaresAún no hay calificaciones

- ContabilidaDocumento17 páginasContabilidaCarlos ManzanaresAún no hay calificaciones

- El PIB y Su Cálculo - II ParteDocumento8 páginasEl PIB y Su Cálculo - II ParteCarlos ManzanaresAún no hay calificaciones

- Base de Datos IIDocumento5 páginasBase de Datos IICarlos ManzanaresAún no hay calificaciones

- Capitulo 9 ResumidoDocumento44 páginasCapitulo 9 ResumidoCarlos ManzanaresAún no hay calificaciones

- Base de DatosDocumento4 páginasBase de DatosCarlos ManzanaresAún no hay calificaciones

- Clase 2023 10 09Documento2 páginasClase 2023 10 09Carlos ManzanaresAún no hay calificaciones

- P. Economia1300-Tarea2-GrupoBDocumento4 páginasP. Economia1300-Tarea2-GrupoBCarlos ManzanaresAún no hay calificaciones

- Principios de Economia A02Documento3 páginasPrincipios de Economia A02Carlos ManzanaresAún no hay calificaciones

- Eejmplo de NormalizaciónDocumento3 páginasEejmplo de NormalizaciónPablo Chero MaldonadoAún no hay calificaciones

- Principios de Economia A02Documento3 páginasPrincipios de Economia A02Carlos ManzanaresAún no hay calificaciones

- Notas ClasesDocumento3 páginasNotas ClasesCarlos ManzanaresAún no hay calificaciones

- Resultado de Examenes de CISCODocumento1 páginaResultado de Examenes de CISCOCarlos ManzanaresAún no hay calificaciones

- Capitulo5 Procesamiento de DatosDocumento38 páginasCapitulo5 Procesamiento de DatosCarlos ManzanaresAún no hay calificaciones

- Trabajo en Grupo #7 - GRUPO 5Documento13 páginasTrabajo en Grupo #7 - GRUPO 5Carlos ManzanaresAún no hay calificaciones

- Tercera Prueba Metodos 2Documento1 páginaTercera Prueba Metodos 2Carlos ManzanaresAún no hay calificaciones

- Informática Administrativa: ¿Porque Estoy Acá?Documento13 páginasInformática Administrativa: ¿Porque Estoy Acá?Carlos ManzanaresAún no hay calificaciones

- Documento 15Documento1 páginaDocumento 15Carlos ManzanaresAún no hay calificaciones

- Trabajo en Grupo #9 - GRUPO 5Documento6 páginasTrabajo en Grupo #9 - GRUPO 5Carlos ManzanaresAún no hay calificaciones

- Efecto de Las TransaccionesDocumento4 páginasEfecto de Las TransaccionesCarlos ManzanaresAún no hay calificaciones

- Almacenamiento de Datos: 6 Tipos de Almacenamientos 6b Medición y Mejora Del Desempeño de UnidadDocumento34 páginasAlmacenamiento de Datos: 6 Tipos de Almacenamientos 6b Medición y Mejora Del Desempeño de UnidadCarlos ManzanaresAún no hay calificaciones

- 11 ENEE Informe Al IV TRIM 2019Documento9 páginas11 ENEE Informe Al IV TRIM 2019Carlos ManzanaresAún no hay calificaciones

- Capitulo 4. Vea, Escuche e Imprima Datos: 4 . Video y Sonido 4b. ImpresiónDocumento38 páginasCapitulo 4. Vea, Escuche e Imprima Datos: 4 . Video y Sonido 4b. ImpresiónCarlos ManzanaresAún no hay calificaciones

- Guía de Formulación de Algoritmos 2022Documento2 páginasGuía de Formulación de Algoritmos 2022Carlos ManzanaresAún no hay calificaciones

- DocumentoDocumento4 páginasDocumentoCarlos ManzanaresAún no hay calificaciones

- Linea de Tiempo Sobre AlgoritmosDocumento1 páginaLinea de Tiempo Sobre AlgoritmosCarlos ManzanaresAún no hay calificaciones

- Actividada 5 de Administracion IDocumento4 páginasActividada 5 de Administracion ICarlos ManzanaresAún no hay calificaciones

- Castro Katia 1Documento1 páginaCastro Katia 1Carlos ManzanaresAún no hay calificaciones

- Origen Del InteresDocumento14 páginasOrigen Del InteresluisAún no hay calificaciones

- Comprobante Oficial GGG 2023-06-07Documento5 páginasComprobante Oficial GGG 2023-06-07andy sandoval guardiaAún no hay calificaciones

- Tablas ISRDocumento6 páginasTablas ISRElizabethAún no hay calificaciones

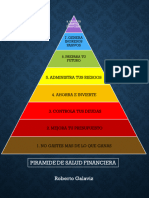

- Finanzas Personales SanasDocumento32 páginasFinanzas Personales SanasJosé Roberto Galaviz RivasAún no hay calificaciones

- La Cuenta (Contabilidad)Documento7 páginasLa Cuenta (Contabilidad)LeconVivianaAún no hay calificaciones

- El Gato NegroDocumento3 páginasEl Gato NegroTihare Orostegui DíazAún no hay calificaciones

- Varios Ejercicios de Conciliacic3b3n BancariaDocumento3 páginasVarios Ejercicios de Conciliacic3b3n BancariaNestor DanielAún no hay calificaciones

- Sesión 3 - Programas de Amortización de CréditosDocumento18 páginasSesión 3 - Programas de Amortización de CréditosDuilio Nina100% (1)

- Act 8Documento7 páginasAct 8JonathanAún no hay calificaciones

- Evaluacion Final MATEMATICAS FINANCIERASDocumento15 páginasEvaluacion Final MATEMATICAS FINANCIERASJenn Santana50% (2)

- Pago de InteresesDocumento4 páginasPago de InteresesSareth Silva ParraviciniAún no hay calificaciones

- Tarea Virtual 3 PDFDocumento4 páginasTarea Virtual 3 PDFMabel SolórzanoAún no hay calificaciones

- 1 Actvidad Matematica Financiera YulisaDocumento6 páginas1 Actvidad Matematica Financiera YulisaLinda ZuñigaAún no hay calificaciones

- Quintin GomezDocumento3 páginasQuintin Gomezjahel guerreroAún no hay calificaciones

- T3 A03 SEsquemas STCDocumento6 páginasT3 A03 SEsquemas STCcarlosAún no hay calificaciones

- Archivo Trabajo AnualidadesDocumento6 páginasArchivo Trabajo AnualidadesJose AguirreAún no hay calificaciones

- Algebra FinancieraDocumento9 páginasAlgebra FinancieraGuillermo De los AngelesAún no hay calificaciones

- ¿Cuántos Puntos Infonavit Tengo - Mi Portal InfonavitDocumento3 páginas¿Cuántos Puntos Infonavit Tengo - Mi Portal Infonavitcscnominas.generalAún no hay calificaciones

- Eneb - Modulo 3 Project ManagementDocumento15 páginasEneb - Modulo 3 Project ManagementRosannaAún no hay calificaciones

- Ejercicios Serie Uniforme Anualidades Diferidas - Teams 2021Documento1 páginaEjercicios Serie Uniforme Anualidades Diferidas - Teams 2021Aldo CastellanosAún no hay calificaciones

- Formulacion y Evaluacion de Proyectos - Tarea - 05Documento6 páginasFormulacion y Evaluacion de Proyectos - Tarea - 05Rolito Patinaje ArtísticoAún no hay calificaciones

- Primer CuestionarioDocumento5 páginasPrimer CuestionarioJuan Antonio Araujo CaudilloAún no hay calificaciones

- Mapa ConceptualDocumento1 páginaMapa ConceptualAnayansi Gamarra100% (1)

- 12abr 16mayDocumento1 página12abr 16mayCristianAún no hay calificaciones

- Mayordomía FinancieraDocumento4 páginasMayordomía FinancieraAreli GarayAún no hay calificaciones

- Arus Medios de Pago Upc AdicionalDocumento1 páginaArus Medios de Pago Upc AdicionalJaidy SupelanoAún no hay calificaciones

- Ejercicio Ingresos Cobranzas Gastos y DesembolsosDocumento2 páginasEjercicio Ingresos Cobranzas Gastos y DesembolsosNataly RamosAún no hay calificaciones

- Tarea de La Semana 3Documento4 páginasTarea de La Semana 3Oskarr ValleAún no hay calificaciones

- Cotizacion - LUISA ZAMORANODocumento1 páginaCotizacion - LUISA ZAMORANOLorena BarajasAún no hay calificaciones

- ScripDocumento4 páginasScripThe EndworAún no hay calificaciones