También podría gustarte

- Providencia 071Documento4 páginasProvidencia 071DEISY SUAREZAún no hay calificaciones

- Providencia N°0048 Regulación Del RIFDocumento5 páginasProvidencia N°0048 Regulación Del RIFYolimar BerriosAún no hay calificaciones

- Rif Providencia 0073Documento5 páginasRif Providencia 0073Jennifer YBAún no hay calificaciones

- Providencia IVA 0073 RIFDocumento3 páginasProvidencia IVA 0073 RIFjose martinezAún no hay calificaciones

- Informacion 01 GeneralDocumento3 páginasInformacion 01 GeneralEdwin Eduardo Gutierrez GelvezAún no hay calificaciones

- Providencia 0141 - Impresoras FiscalesDocumento16 páginasProvidencia 0141 - Impresoras FiscalesJhenifer MendozaAún no hay calificaciones

- Acuerdo Gubernativo Número 206Documento15 páginasAcuerdo Gubernativo Número 206Hugo GarcíaAún no hay calificaciones

- Qué es el RUT? La guía definitivaDocumento11 páginasQué es el RUT? La guía definitivaAKindaSailorAún no hay calificaciones

- Reglamento para La Aplicación de La Ley de Registro Único de Contribuyentes - Última Modificación 20 de Diciembre de 2018Documento8 páginasReglamento para La Aplicación de La Ley de Registro Único de Contribuyentes - Última Modificación 20 de Diciembre de 2018samuel espinelAún no hay calificaciones

- RUC-ReglamentoDocumento8 páginasRUC-ReglamentoJosué EcAún no hay calificaciones

- RUC Reglamento LeyDocumento8 páginasRUC Reglamento LeyJoss AlquedánAún no hay calificaciones

- Sociedades Inactivas 14 Abril 2023 - FinalDocumento105 páginasSociedades Inactivas 14 Abril 2023 - FinalGravin Barquero EsquivelAún no hay calificaciones

- Registro de Información FiscalDocumento7 páginasRegistro de Información FiscalLuisana Isabel DoranteAún no hay calificaciones

- Providencia Administrativa de Maquinas FiscalesDocumento20 páginasProvidencia Administrativa de Maquinas FiscalesGloreangel BritoAún no hay calificaciones

- Taller 1 de TributariaDocumento11 páginasTaller 1 de TributariaJESSICA LORENA AMAYA CASTILLOAún no hay calificaciones

- Número de Identificación Tributaria NitDocumento6 páginasNúmero de Identificación Tributaria Nitleitolp83Aún no hay calificaciones

- Providencia IVA 1677 FormalesDocumento5 páginasProvidencia IVA 1677 Formalesjose martinezAún no hay calificaciones

- Guía Tributaria SunatDocumento26 páginasGuía Tributaria SunatgarfergaleAún no hay calificaciones

- DGT-R-067-2015 Requisitos de Inscripción Modificación de Datos y Desinscripción en El RUT PDFDocumento8 páginasDGT-R-067-2015 Requisitos de Inscripción Modificación de Datos y Desinscripción en El RUT PDFmoneCRAún no hay calificaciones

- Ordenanza para La Determinación, Administración, Control y Recaudación Del Impuesto de Patentes Municipales en El Cantón PortoviejoDocumento13 páginasOrdenanza para La Determinación, Administración, Control y Recaudación Del Impuesto de Patentes Municipales en El Cantón PortoviejoEudes Almeida MacíasAún no hay calificaciones

- Qué EsDocumento8 páginasQué EsXavier EnriqueAún no hay calificaciones

- ImpuestoPatenteMunicipalGuayaquilDocumento4 páginasImpuestoPatenteMunicipalGuayaquilGabuVelasquezAún no hay calificaciones

- Providencia 0141 - Impresion de Facturas y Maquinas FiscalesDocumento27 páginasProvidencia 0141 - Impresion de Facturas y Maquinas FiscalesOrnelly SerranoAún no hay calificaciones

- Generalidades Del RUTDocumento4 páginasGeneralidades Del RUTMariana VargasAún no hay calificaciones

- Obligaciones Fiscales Partidos Políticos Plan Nacional de Garantías Electorales DIANDocumento17 páginasObligaciones Fiscales Partidos Políticos Plan Nacional de Garantías Electorales DIANlina marcela obando caroAún no hay calificaciones

- RUT en ColombiaDocumento43 páginasRUT en ColombiaDavid Alvarez VianaAún no hay calificaciones

- Ley Del Registro y Control Especial de ContribuyentesDocumento4 páginasLey Del Registro y Control Especial de ContribuyentesAmilcar Geovanny PinedaAún no hay calificaciones

- Reglamento de La Ley Del I.S.R.Documento33 páginasReglamento de La Ley Del I.S.R.Estudiantes por Derecho100% (3)

- Reformas A La Ley Del Registro y Control Especial de Contribuyentes Al FiscoDocumento10 páginasReformas A La Ley Del Registro y Control Especial de Contribuyentes Al FiscoRicardo LeonorAún no hay calificaciones

- Resolucion 12383 de 2011 (Rut y Pre Rut Dian)Documento6 páginasResolucion 12383 de 2011 (Rut y Pre Rut Dian)Edel HurtadoAún no hay calificaciones

- Unidad 1 Tarea 2 Tributacion IDocumento3 páginasUnidad 1 Tarea 2 Tributacion Imaria luisa martinez de guedezAún no hay calificaciones

- RND No 101800000004 Estados Financieros 14 04 2023Documento42 páginasRND No 101800000004 Estados Financieros 14 04 2023mirtha rivero clarosAún no hay calificaciones

- Normas emisión facturas VenezuelaDocumento23 páginasNormas emisión facturas VenezuelaJaqui Guar100% (6)

- Mllenado DeclaranotDocumento28 páginasMllenado DeclaranotJoseArturoGarzaCruzAún no hay calificaciones

- RO# 819 - S - Normas para Organizaciones de Economía Popular y Solidaria, Integrantes de Régimen Simplificado (16 Agosto 2016)Documento7 páginasRO# 819 - S - Normas para Organizaciones de Economía Popular y Solidaria, Integrantes de Régimen Simplificado (16 Agosto 2016)Buro Tributario100% (1)

- Borrador de Ordenanza Patente MunicipalDocumento10 páginasBorrador de Ordenanza Patente Municipalraul cedilloAún no hay calificaciones

- Ley Del Registro Único de Contribuyentes PDFDocumento8 páginasLey Del Registro Único de Contribuyentes PDFbescuderocontagAún no hay calificaciones

- Actividad #2Documento15 páginasActividad #2Claudia Patricia Olave Londoño0% (1)

- Reglamento A La Ley de Registro Unico de Contribuyentes, RucDocumento14 páginasReglamento A La Ley de Registro Unico de Contribuyentes, RucDenisse CampozanoAún no hay calificaciones

- 4810.nac Dgercgc11 00393Documento7 páginas4810.nac Dgercgc11 00393DICARWILAún no hay calificaciones

- Tarea Deberes FormalesDocumento12 páginasTarea Deberes FormalesKarol EspinozaAún no hay calificaciones

- Nac-Dgercgc15-00000455 2sro 511 29-05-2015Documento6 páginasNac-Dgercgc15-00000455 2sro 511 29-05-2015Paola GuamanAún no hay calificaciones

- Sistema Registro Órganos Públicos SISROEDocumento2 páginasSistema Registro Órganos Públicos SISROECONTRALORIA MARCANOAún no hay calificaciones

- Preguntas Frecuentes Del RutDocumento26 páginasPreguntas Frecuentes Del RutKeylinadriangmail.com Ramirez TejedaAún no hay calificaciones

- RND No 101800000004 Estados FinancierosDocumento42 páginasRND No 101800000004 Estados FinancierosAdonay Buhito MontañoAún no hay calificaciones

- Observaciones Ordenanza PDFDocumento8 páginasObservaciones Ordenanza PDFRichard Antonio RamirezAún no hay calificaciones

- Providencia 0095Documento4 páginasProvidencia 0095SABRINAAún no hay calificaciones

- Iue Ahora Si Ultimo Definitivamente-1 Auxi..Documento21 páginasIue Ahora Si Ultimo Definitivamente-1 Auxi..Alvaro Mamani ChoqueAún no hay calificaciones

- RST-ReglamentoRégimenSimplificadoTributaciónDocumento12 páginasRST-ReglamentoRégimenSimplificadoTributaciónyenifer motaAún no hay calificaciones

- DescargaDocumento3 páginasDescargahenrrykevinmamaniquispeAún no hay calificaciones

- Actividad 2 Evidencia 2Documento6 páginasActividad 2 Evidencia 2alejoavjaAún no hay calificaciones

- Estudio práctico de la declaración informativa de operaciones relevantes 2019De EverandEstudio práctico de la declaración informativa de operaciones relevantes 2019Aún no hay calificaciones

- ABRIGO CAROLINA Cuestionario de RucDocumento6 páginasABRIGO CAROLINA Cuestionario de RucDevids FigueroaAún no hay calificaciones

- Providencia SNAT 2016-0005 Declaración y Pago Del IGTFDocumento2 páginasProvidencia SNAT 2016-0005 Declaración y Pago Del IGTFKeylaAún no hay calificaciones

- Universidad de Las Fuerzas Armadas Espe Departamento de Ciencias Económica, Adaministrativas Y Del ComercioDocumento32 páginasUniversidad de Las Fuerzas Armadas Espe Departamento de Ciencias Económica, Adaministrativas Y Del ComercioElizabethMendozaAún no hay calificaciones

- KS7000 migra a Linux y WordPressDocumento26 páginasKS7000 migra a Linux y WordPressErikc FigueroaAún no hay calificaciones

- Providencia Administrativa 00071 - PA00071 - 2011Documento27 páginasProvidencia Administrativa 00071 - PA00071 - 2011Jose VAún no hay calificaciones

- Reglamento de La Ley Del Impuesto Sobre La Renta Costa RicaDocumento50 páginasReglamento de La Ley Del Impuesto Sobre La Renta Costa RicacyberkossAún no hay calificaciones

- Tiposyestilosderelacionesinterpersonales 120911230828 Phpapp01Documento13 páginasTiposyestilosderelacionesinterpersonales 120911230828 Phpapp01LujenImport AnboAún no hay calificaciones

- Guía para administrar datos maestros y procesos de Controlling CODocumento55 páginasGuía para administrar datos maestros y procesos de Controlling COluisa lucenaAún no hay calificaciones

- Dialnet PrincipiosGeneralesDelDerechoDeFamilia 5620620 PDFDocumento51 páginasDialnet PrincipiosGeneralesDelDerechoDeFamilia 5620620 PDFFelipe Matias Godoy GuzmanAún no hay calificaciones

- CreaMapaConceptualDocumento8 páginasCreaMapaConceptualMaría Virginia OviedoAún no hay calificaciones

- SAP FI - Libro de CajaDocumento3 páginasSAP FI - Libro de Cajaluisa lucenaAún no hay calificaciones

- Practicas Resueltas MODDocumento4 páginasPracticas Resueltas MODluisa lucenaAún no hay calificaciones

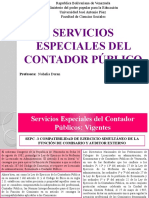

- Servicios Especiales Del Contador Público NOHELIADocumento8 páginasServicios Especiales Del Contador Público NOHELIAluisa lucenaAún no hay calificaciones

- El Patrimonio en Derecho Romano Hugo Hanisch E. : Cqxsidera Iones GeneralesDocumento82 páginasEl Patrimonio en Derecho Romano Hugo Hanisch E. : Cqxsidera Iones Generalesapi-234494160Aún no hay calificaciones

- Tema IV El Comisario y Las Normas ISO 9000..Documento6 páginasTema IV El Comisario y Las Normas ISO 9000..luisa lucenaAún no hay calificaciones

- Regimenes AduanerosDocumento2 páginasRegimenes Aduanerosluisa lucenaAún no hay calificaciones

- Actividad 1 Infografia Sobre El Derecho TributarioDocumento1 páginaActividad 1 Infografia Sobre El Derecho TributarioYudy Vanessa DURAN BARRAGANAún no hay calificaciones

- Estatuto Tributario Departamento Santander Ordenanza 2014Documento181 páginasEstatuto Tributario Departamento Santander Ordenanza 2014fabioAún no hay calificaciones

- Solicitud de Medidas de UrgenciaDocumento8 páginasSolicitud de Medidas de UrgenciaVicky GonzalezAún no hay calificaciones

- Examen Final DerechoDocumento6 páginasExamen Final DerechoAnaCorinaAún no hay calificaciones

- Resumen VideoDocumento3 páginasResumen VideoSebastian CraigAún no hay calificaciones

- Tesis Autonomia Municipal FinalDocumento48 páginasTesis Autonomia Municipal FinalBárbara GonzálezAún no hay calificaciones

- Tesis Final Titulo - PercepcionesDocumento121 páginasTesis Final Titulo - PercepcionesKarlos Asto AltamiranoAún no hay calificaciones

- Opgen 20602377441 0290019171604 20231222205631 822886266Documento1 páginaOpgen 20602377441 0290019171604 20231222205631 822886266López PradoAún no hay calificaciones

- Sociedad Italiana de Beneficiencia en Buenos Aires C. Dirección Gral. de CatastroDocumento30 páginasSociedad Italiana de Beneficiencia en Buenos Aires C. Dirección Gral. de CatastroFederico VieyraAún no hay calificaciones

- Plan de Arbitrios 2014Documento58 páginasPlan de Arbitrios 2014CARLOS RIVERAAún no hay calificaciones

- Gaceta Oficial Estado AraguaDocumento4 páginasGaceta Oficial Estado AraguaAdrianGentileAún no hay calificaciones

- Escobedo OscarDocumento114 páginasEscobedo Oscarluisa duarteAún no hay calificaciones

- Fallo Judicial Trabajo PracticoDocumento7 páginasFallo Judicial Trabajo PracticoRomina GtAún no hay calificaciones

- 1 Tribunal Fiscal Final LISTODocumento482 páginas1 Tribunal Fiscal Final LISTOLiiz Ari MamaniAún no hay calificaciones

- DrawbackDocumento41 páginasDrawbackPaola GuerreroAún no hay calificaciones

- Cultura tributaria: impuestos que pagamos y su importanciaDocumento2 páginasCultura tributaria: impuestos que pagamos y su importanciaCristian CuevaAún no hay calificaciones

- Cómo Se Realiza El Embargo de Una Cuenta Bancaria (Trabajo de Universidad)Documento22 páginasCómo Se Realiza El Embargo de Una Cuenta Bancaria (Trabajo de Universidad)David Diaz PimentelAún no hay calificaciones

- Sem. Actualización Tributaria - Wendy Brighith Cabrejos Araujo - Contabilidad X - Filial JaénDocumento16 páginasSem. Actualización Tributaria - Wendy Brighith Cabrejos Araujo - Contabilidad X - Filial JaénJhann PérezAún no hay calificaciones

- Caso práctico financiero sobre impuestos y tasasDocumento8 páginasCaso práctico financiero sobre impuestos y tasasPablo Díaz GuijarroAún no hay calificaciones

- SUNATDocumento30 páginasSUNATd-fbuser-6752043687% (15)

- Tarea Semana 14 Sistemas Administrativos de Igv DetraccionesDocumento2 páginasTarea Semana 14 Sistemas Administrativos de Igv DetraccionesMarilu c:Aún no hay calificaciones

- Tarea 2 L, T, M, FINANCIERA ILVADocumento5 páginasTarea 2 L, T, M, FINANCIERA ILVAAna CastilloAún no hay calificaciones

- El sistema tributario peruano: evolución histórica y marco actualDocumento7 páginasEl sistema tributario peruano: evolución histórica y marco actualManuel Junior Sandoval PerezAún no hay calificaciones

- Gasto Publico MacroeconomiaDocumento129 páginasGasto Publico MacroeconomiaSabrina HigueraAún no hay calificaciones

- Costo ComputableDocumento27 páginasCosto ComputableYumira RamirezAún no hay calificaciones

- Defraudación tributaria: análisis dogmático del delito fiscalDocumento699 páginasDefraudación tributaria: análisis dogmático del delito fiscalMelani RamirezAún no hay calificaciones

- Modificación estampillas Chigorodó 2017Documento23 páginasModificación estampillas Chigorodó 2017Carlos Diaz PosadaAún no hay calificaciones

- Programa Derecho Tributario 19 04 001 PDFDocumento5 páginasPrograma Derecho Tributario 19 04 001 PDFVeronicaPintosCorboAún no hay calificaciones

- Ambitos de NacionDocumento11 páginasAmbitos de NacionAbel MartinezAún no hay calificaciones

- TESISDocumento69 páginasTESIScarmencedAún no hay calificaciones