También podría gustarte

- 04 - Zonas de VidaDocumento1 página04 - Zonas de VidaIvana EscateAún no hay calificaciones

- 03 - Mapa de Cobertura ForestalDocumento1 página03 - Mapa de Cobertura ForestalIvana EscateAún no hay calificaciones

- 01 - Mapa de UbicacionDocumento1 página01 - Mapa de UbicacionIvana EscateAún no hay calificaciones

- Proyecto - PlanDocumento4 páginasProyecto - PlanIvana EscateAún no hay calificaciones

- Mapa de cobertura vegetal de regiones de Jaén, Cajamarca y AmazonasDocumento1 páginaMapa de cobertura vegetal de regiones de Jaén, Cajamarca y AmazonasIvana EscateAún no hay calificaciones

- Advertencia de Los Científicos Mundiales de Una Emergencia ClimáticaDocumento8 páginasAdvertencia de Los Científicos Mundiales de Una Emergencia ClimáticaIvana EscateAún no hay calificaciones

- FORMULACIÓNDocumento18 páginasFORMULACIÓNELIZABETHAún no hay calificaciones

- Ponencia de Cambio Climatico - Ivana EscateDocumento13 páginasPonencia de Cambio Climatico - Ivana EscateIvana EscateAún no hay calificaciones

- BIOECONOMIADocumento24 páginasBIOECONOMIAIvana EscateAún no hay calificaciones

- Documento Reglamento General Grados TitulosDocumento53 páginasDocumento Reglamento General Grados TitulosJesus Alberto Garcia CuaguilaAún no hay calificaciones

- SOLUCIONES BASADAS EN LA NATURALEZA - Informe IVANA ESCATEDocumento24 páginasSOLUCIONES BASADAS EN LA NATURALEZA - Informe IVANA ESCATEIvana EscateAún no hay calificaciones

- Informacion Util - ConservaciónDocumento3 páginasInformacion Util - ConservaciónIvana EscateAún no hay calificaciones

- Mujeres y Cambio ClimaticoDocumento28 páginasMujeres y Cambio ClimaticoIvana EscateAún no hay calificaciones

- Ponencia de Cambio Climatico - Ivana EscateDocumento37 páginasPonencia de Cambio Climatico - Ivana EscateIvana EscateAún no hay calificaciones

- Clase 1Documento20 páginasClase 1Ivana EscateAún no hay calificaciones

- Cap 6Documento16 páginasCap 6Ivana EscateAún no hay calificaciones

- Costos-Formulacion de ProyetosDocumento57 páginasCostos-Formulacion de ProyetosEdson palominoAún no hay calificaciones

- Discurso NuevoDocumento2 páginasDiscurso NuevoIvana EscateAún no hay calificaciones

- Noticia InternacionalDocumento1 páginaNoticia InternacionalIvana EscateAún no hay calificaciones

- Gestión de Crisis y Desastres Naturales en El Turismo Desde Una Perspectiva ConstructivaDocumento6 páginasGestión de Crisis y Desastres Naturales en El Turismo Desde Una Perspectiva ConstructivaIvana EscateAún no hay calificaciones

- PP de MVDocumento38 páginasPP de MVIvana EscateAún no hay calificaciones

- Guia Normas APA 7ma Edicion PDFDocumento57 páginasGuia Normas APA 7ma Edicion PDFNicolas Ayosa Garcia100% (1)

- RESUMEN - Ordenamiento TerritorialDocumento4 páginasRESUMEN - Ordenamiento TerritorialIvana EscateAún no hay calificaciones

- Conflico Tia MariaDocumento2 páginasConflico Tia MariaIvana EscateAún no hay calificaciones

- Guia Normas APA 7ma Edicion PDFDocumento57 páginasGuia Normas APA 7ma Edicion PDFNicolas Ayosa Garcia100% (1)

- iNFORME 4Documento91 páginasiNFORME 4Ivana EscateAún no hay calificaciones

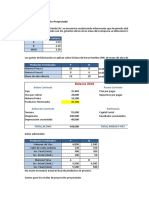

- Excel PlaneamientoDocumento7 páginasExcel PlaneamientoIvana EscateAún no hay calificaciones

- Examen Conservación y Desarrollo SostenibleDocumento7 páginasExamen Conservación y Desarrollo SostenibleIvana EscateAún no hay calificaciones

- Documento de OTDocumento2 páginasDocumento de OTIvana EscateAún no hay calificaciones

- Administracion de Empresas y Administracion CompetenciasDocumento18 páginasAdministracion de Empresas y Administracion Competenciasjulianitalinda2013Aún no hay calificaciones

- Grafica DependenciasDocumento3 páginasGrafica DependenciasErick MelendezAún no hay calificaciones

- Normas Legales: UmarioDocumento132 páginasNormas Legales: UmarioESAU MIZRAIM ALVAREZ VALVERDEAún no hay calificaciones

- La Vivienda y El OcioDocumento71 páginasLa Vivienda y El OcioBrenda BarrantesAún no hay calificaciones

- Capitulo 6Documento24 páginasCapitulo 6Paula Katty Hervacio LermoAún no hay calificaciones

- Trabajo 03Documento12 páginasTrabajo 03erickaAún no hay calificaciones

- Unidad3 PlanificacionDocumento32 páginasUnidad3 PlanificacionRey Amtonio Vazquez HernandezAún no hay calificaciones

- Contrato Prestacion de Servicios AdministracionDocumento5 páginasContrato Prestacion de Servicios AdministracionDidier EduardoAún no hay calificaciones

- Seguridad PatrimonialDocumento19 páginasSeguridad PatrimonialDenisse Yuliana Parra100% (1)

- S14 Ejercicios PresupuestoDocumento12 páginasS14 Ejercicios PresupuestoRoxee PachecoAún no hay calificaciones

- Estatutos Del Club Deportivo LGTBDocumento17 páginasEstatutos Del Club Deportivo LGTBclaudiiAún no hay calificaciones

- El Derecho de Acceso A La Información Pública en El MunicipioDocumento36 páginasEl Derecho de Acceso A La Información Pública en El MunicipioPaysandu05Aún no hay calificaciones

- Precios Unitarios Aulas y LaboratoriosDocumento35 páginasPrecios Unitarios Aulas y LaboratoriosJvnior Snchz ZmoraAún no hay calificaciones

- Memoria Descriptiva Compressed 20221118 181022 266Documento28 páginasMemoria Descriptiva Compressed 20221118 181022 266Juan HuayllaniAún no hay calificaciones

- Caso de Estudio Del Uso de BIM en La Etapa de Licitación de Un Proyecto de Edificaciones PDFDocumento7 páginasCaso de Estudio Del Uso de BIM en La Etapa de Licitación de Un Proyecto de Edificaciones PDFel_presidiarioAún no hay calificaciones

- Tema Foro Semana 5 y 6Documento2 páginasTema Foro Semana 5 y 6felipeAún no hay calificaciones

- Estructura clasificaciones presupuestarias GuatemalaDocumento3 páginasEstructura clasificaciones presupuestarias GuatemalaKevin Fernando López Bámaca100% (1)

- Estimación de Los Tiempos y Costos Del ProyectoDocumento22 páginasEstimación de Los Tiempos y Costos Del ProyectoVictor Jesus HernandezAún no hay calificaciones

- NEIFGSP 015 NRCAFDocumento20 páginasNEIFGSP 015 NRCAFGustavo Cortes MondragonAún no hay calificaciones

- Terminos de Referencia MaleconDocumento25 páginasTerminos de Referencia MaleconDiego Calixto Bazán100% (1)

- Determinación de costos unitarios como herramienta de gestión para proyectos de redes eléctricas de 22.9 kVDocumento126 páginasDeterminación de costos unitarios como herramienta de gestión para proyectos de redes eléctricas de 22.9 kVCarlos ChalcoAún no hay calificaciones

- RITTRF-004-03 Formato Evaluación TransporteDocumento290 páginasRITTRF-004-03 Formato Evaluación TransporteMilena ParraAún no hay calificaciones

- Propuesta TecnicaDocumento4 páginasPropuesta TecnicaCarolina VegaAún no hay calificaciones

- Formato Nro10 - Contenidos Minimos Plan de Negocio - PROCOMPITE 2023Documento24 páginasFormato Nro10 - Contenidos Minimos Plan de Negocio - PROCOMPITE 2023JORGEAún no hay calificaciones

- Proyecto de Costos y Presupuestos para Fabricar Un BolsoDocumento10 páginasProyecto de Costos y Presupuestos para Fabricar Un BolsoPaola Graciano Florez100% (1)

- Presupuestos Por Áreas y Niveles de ResponsabilidadDocumento13 páginasPresupuestos Por Áreas y Niveles de Responsabilidadtechnology centerAún no hay calificaciones

- Clase N°7 Ein105 Síntesis de ContenidoDocumento23 páginasClase N°7 Ein105 Síntesis de Contenidofulano ciclanoAún no hay calificaciones

- Cuestionario AP 08 2018 Pronostico de VentasDocumento5 páginasCuestionario AP 08 2018 Pronostico de VentasAnonymous UuaB1Ty100% (1)

- IT - 430-2019-SERVIR-GPGSC - Sobre El Régimen Laboral de Los Obreros en Los Gobiernos RegionalesDocumento4 páginasIT - 430-2019-SERVIR-GPGSC - Sobre El Régimen Laboral de Los Obreros en Los Gobiernos RegionalesgustavoAún no hay calificaciones

- Evolución de la gestión de proyectos de edificaciones en Brasil en los últimos 10 añosDocumento10 páginasEvolución de la gestión de proyectos de edificaciones en Brasil en los últimos 10 añossebaingAún no hay calificaciones