También podría gustarte

- Análisis de costos de la empresa Siempre Vivos S.A.CDocumento3 páginasAnálisis de costos de la empresa Siempre Vivos S.A.Cshanda100% (1)

- Casos de Costos Tradicional y Por ActividadesDocumento4 páginasCasos de Costos Tradicional y Por ActividadesYazmin cardenas lopezAún no hay calificaciones

- EJERCICIO 1 Presupuesto MaestroDocumento9 páginasEJERCICIO 1 Presupuesto MaestroTrabajos Escolares CancunAún no hay calificaciones

- Taller Capitulo 6Documento29 páginasTaller Capitulo 6Francisco MartinezAún no hay calificaciones

- Presupuesto EmpresarialDocumento17 páginasPresupuesto EmpresarialIvan Roberto LipaAún no hay calificaciones

- Caso Practico Desde InversionesDocumento12 páginasCaso Practico Desde InversionesMiguel PezoAún no hay calificaciones

- La importancia de la información administrativa en la toma de decisiones a corto plazoDocumento20 páginasLa importancia de la información administrativa en la toma de decisiones a corto plazoGLORIAAún no hay calificaciones

- Caso Practico de Costos Basados en ActividadesDocumento4 páginasCaso Practico de Costos Basados en ActividadesAracely ChavezAún no hay calificaciones

- Costeo AbsorbenteDocumento7 páginasCosteo AbsorbenteDeyanira RodríguezAún no hay calificaciones

- Taller Practico Presupuesto 1Documento9 páginasTaller Practico Presupuesto 1Mario BarrantesAún no hay calificaciones

- Costos distribución marketingDocumento12 páginasCostos distribución marketingMichell FernandezAún no hay calificaciones

- Ejercicios de Costeo Directo y Absorvente-1Documento3 páginasEjercicios de Costeo Directo y Absorvente-1AngieAún no hay calificaciones

- Caso 1 - Presupuestos IndustrialesDocumento2 páginasCaso 1 - Presupuestos IndustrialesJairo Quispe Silva100% (1)

- Casos Resueltos Costos Por ProcesosDocumento26 páginasCasos Resueltos Costos Por ProcesosPAUL ROMEROAún no hay calificaciones

- Costos y presupuestos en la UNAHDocumento11 páginasCostos y presupuestos en la UNAHJennifer MartinezAún no hay calificaciones

- Qdoc - Tips - Ejercicios de PresupuestosDocumento22 páginasQdoc - Tips - Ejercicios de PresupuestosOrlando Holguin SotoAún no hay calificaciones

- Costeo tradicional vs ABC en estudio de abogadosDocumento8 páginasCosteo tradicional vs ABC en estudio de abogadosalexisefrainAún no hay calificaciones

- Práctica de Costos IDocumento18 páginasPráctica de Costos IvirginiaAún no hay calificaciones

- Preguntas de Teoria-FinanzasDocumento8 páginasPreguntas de Teoria-Finanzasbelvi garcia salazarAún no hay calificaciones

- Folleto Contab Ilidad de Costos 1Documento44 páginasFolleto Contab Ilidad de Costos 1Isabella MunguiaAún no hay calificaciones

- CG1 - GRUPO 13 - Ejercicio 2.31 y 3.18Documento8 páginasCG1 - GRUPO 13 - Ejercicio 2.31 y 3.18Dennis Vasquez MarinAún no hay calificaciones

- Punto de equilibrio: herramienta clave para la toma de decisionesDocumento38 páginasPunto de equilibrio: herramienta clave para la toma de decisionesJuan Pablo VargasAún no hay calificaciones

- Contabilidad Gest. IIDocumento206 páginasContabilidad Gest. IIFran Alex Reátegui ValleAún no hay calificaciones

- Costes ABCDocumento8 páginasCostes ABCJhane Correa CernaAún no hay calificaciones

- Costos Basados en MetasDocumento8 páginasCostos Basados en MetasESTEFANIA LEON MOTTAAún no hay calificaciones

- Costo Abc Costo IDocumento3 páginasCosto Abc Costo IJacqueline Elizabeth Quispe ChoquehuancaAún no hay calificaciones

- Conclusiones de Los Costos ABCDocumento1 páginaConclusiones de Los Costos ABCEVELYN TATIANA ZELADA ALCALDEAún no hay calificaciones

- Clase 8 Contabilidad de Los CifDocumento15 páginasClase 8 Contabilidad de Los CifJose ChegneAún no hay calificaciones

- Contabilidad de Costos - Mano de ObraDocumento16 páginasContabilidad de Costos - Mano de ObraGisela FarfanAún no hay calificaciones

- Problema de Costeo ABCDocumento6 páginasProblema de Costeo ABCJhossell De La CruzAún no hay calificaciones

- Costos Basados en Actividades PresentaciónDocumento44 páginasCostos Basados en Actividades PresentaciónEdson Joel Chalco CuroAún no hay calificaciones

- Caso Practico Punto de Equilibrio Mezcla de ProductosDocumento1 páginaCaso Practico Punto de Equilibrio Mezcla de ProductosGerardo ヅ Chávez GuttiAún no hay calificaciones

- Ejercicio Análisis de Variación de PresupuestoDocumento2 páginasEjercicio Análisis de Variación de PresupuestopcegonzaAún no hay calificaciones

- Solucion ABCDocumento2 páginasSolucion ABCLuis Guamuch0% (1)

- COSTOS 2° Edicion - PRACTICAS Capitulo 1Documento17 páginasCOSTOS 2° Edicion - PRACTICAS Capitulo 1Montserrat AndradeAún no hay calificaciones

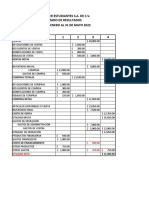

- Análisis financiero de Los Super Estudiantes S.A. de C.VDocumento7 páginasAnálisis financiero de Los Super Estudiantes S.A. de C.VmaricelaAún no hay calificaciones

- Caso 1 - Cepch - Costos y Presupuestos - DesarrollarDocumento14 páginasCaso 1 - Cepch - Costos y Presupuestos - DesarrollarLuis León100% (1)

- Trabajo Final Costeo Variable y Costeo AbsorventeDocumento32 páginasTrabajo Final Costeo Variable y Costeo AbsorventeAldo Tarazona Osorio50% (2)

- Clasificación y tipos de presupuestos empresarialesDocumento13 páginasClasificación y tipos de presupuestos empresarialesGs LiveAún no hay calificaciones

- Casos Ejemplo Punto EquilibrioDocumento14 páginasCasos Ejemplo Punto Equilibrioskudman10Aún no hay calificaciones

- Balance General COMPAÑÍA ABC SDocumento5 páginasBalance General COMPAÑÍA ABC Sjapinzon60Aún no hay calificaciones

- Objetivos Del AbcDocumento23 páginasObjetivos Del AbcRodrigo ParedesAún no hay calificaciones

- Caso PresupuestosDocumento8 páginasCaso PresupuestosGiovanni MarroquinAún no hay calificaciones

- Casos Prácticos - SotDocumento32 páginasCasos Prácticos - SotJhonatanGeronimoAún no hay calificaciones

- Selva ClaraDocumento10 páginasSelva ClaraJeremmy Hayr Dominguez NazarioAún no hay calificaciones

- A Costos-1Documento76 páginasA Costos-1Neos Jota ErreAún no hay calificaciones

- Costo Volumen UtilidadDocumento29 páginasCosto Volumen UtilidadMarcialBeraunMAún no hay calificaciones

- Segunda Actividad Conta Costos 2Documento28 páginasSegunda Actividad Conta Costos 2Danrley RomeroAún no hay calificaciones

- Costos ABC prendas vestirDocumento5 páginasCostos ABC prendas vestirLadislao Espinoza GuadalupeAún no hay calificaciones

- Costeo Basado en Actividades o Costeo AbcDocumento19 páginasCosteo Basado en Actividades o Costeo AbcJoan Estrella Parreño0% (1)

- Compilacion Contabilidad de CostosDocumento33 páginasCompilacion Contabilidad de CostosAlexita ToapantaAún no hay calificaciones

- Taller de ApalancamientoDocumento35 páginasTaller de ApalancamientoGuillermo QuezadaAún no hay calificaciones

- Indicadores Presupuestarios y Rendicion de CuentasDocumento3 páginasIndicadores Presupuestarios y Rendicion de CuentasRolando LeónAún no hay calificaciones

- Sistema de Costos Por Actividades - CasosDocumento34 páginasSistema de Costos Por Actividades - CasosVenturaPuñoCuellar100% (1)

- Trabajo de Administración de Cuentas Por Cobrar .Documento12 páginasTrabajo de Administración de Cuentas Por Cobrar .Kevin OliveroAún no hay calificaciones

- Presentación Costos Coproductos y SubproductosDocumento30 páginasPresentación Costos Coproductos y SubproductosLuis Elisur Arcia50% (2)

- Tarea S10.s01Documento4 páginasTarea S10.s01Edwin CalleAún no hay calificaciones

- Ejercicios de Aplicación IV - ADocumento2 páginasEjercicios de Aplicación IV - AJustin Steeven Cedillo LalanguiAún no hay calificaciones

- Costo Volumen Utilidad (Ejercicio 4)Documento2 páginasCosto Volumen Utilidad (Ejercicio 4)Erika Pamela Ccasa CasimiroAún no hay calificaciones

- Costeo ABC consultoría diferencia promedioDocumento3 páginasCosteo ABC consultoría diferencia promedioMarco CCAún no hay calificaciones

- Casos Semana 4 ExtraDocumento14 páginasCasos Semana 4 ExtraCarlosArenasLópezAún no hay calificaciones

- Casos Semana 04B GP233W 2016 02Documento4 páginasCasos Semana 04B GP233W 2016 02CarlosArenasLópezAún no hay calificaciones

- Reparticion GrupalDocumento2 páginasReparticion GrupalCarlosArenasLópezAún no hay calificaciones

- BPMNDocumento7 páginasBPMNCarlosArenasLópezAún no hay calificaciones

- Casos Semana 4 GuiaDocumento14 páginasCasos Semana 4 GuiaCarlosArenasLópezAún no hay calificaciones

- Er GloriaDocumento4 páginasEr GloriaCarlosArenasLópezAún no hay calificaciones

- Tesis v0Documento1 páginaTesis v0CarlosArenasLópezAún no hay calificaciones

- Apeim Nse 2017 PDFDocumento60 páginasApeim Nse 2017 PDFFerAún no hay calificaciones

- Ef Financieros GloriaDocumento35 páginasEf Financieros GloriaCarlosArenasLópezAún no hay calificaciones

- Reparticion FinancieraDocumento1 páginaReparticion FinancieraCarlosArenasLópezAún no hay calificaciones

- ResilienciaDocumento2 páginasResilienciaCarlosArenasLópezAún no hay calificaciones

- OCW Rugosidades Sup PDFDocumento20 páginasOCW Rugosidades Sup PDFjenny castro villcaAún no hay calificaciones

- UPC BA25 U1 S1 s1 GarciaDaPadilla VFDocumento25 páginasUPC BA25 U1 S1 s1 GarciaDaPadilla VFHuber McaAún no hay calificaciones

- Sist Univ EstadounidenseDocumento1 páginaSist Univ EstadounidenseCarlosArenasLópezAún no hay calificaciones

- 2018 1 Sistema de Costos Casos Primera PrácticaDocumento3 páginas2018 1 Sistema de Costos Casos Primera PrácticaarnpoAún no hay calificaciones

- Plan Estrategico Peti-GloriaDocumento23 páginasPlan Estrategico Peti-GloriaYheder Contrs80% (20)

- Stanford Overview PlusDocumento2 páginasStanford Overview PlusCarlosArenasLópezAún no hay calificaciones

- Glosario BCRPDocumento266 páginasGlosario BCRPR_Andre_Aún no hay calificaciones

- UPC BA25 U1 S1 s1 GarciaDaPadilla VFDocumento25 páginasUPC BA25 U1 S1 s1 GarciaDaPadilla VFHuber McaAún no hay calificaciones

- NTP 399.010-1 Señales de SeguridadDocumento99 páginasNTP 399.010-1 Señales de SeguridadRenzo Chavez80% (5)

- Reparticion FinancieraDocumento1 páginaReparticion FinancieraCarlosArenasLópezAún no hay calificaciones

- Glosario BCRPDocumento266 páginasGlosario BCRPR_Andre_Aún no hay calificaciones

- Laboratorio 1 ZuñigaDocumento14 páginasLaboratorio 1 ZuñigaCarlosArenasLópezAún no hay calificaciones

- 04 Tarea H. Del PerúDocumento5 páginas04 Tarea H. Del PerúCarlosArenasLópezAún no hay calificaciones

- S1y2-Sesion1 y 2 Analisis EconomicoDocumento63 páginasS1y2-Sesion1 y 2 Analisis EconomicoCarlosArenasLópezAún no hay calificaciones

- Sesion 5 y 6 Analisis EcomomicoDocumento21 páginasSesion 5 y 6 Analisis EcomomicoCarlosArenasLópezAún no hay calificaciones

- Tarea - 4° Año - GeografiaDocumento5 páginasTarea - 4° Año - GeografiaCarlosArenasLópezAún no hay calificaciones

- Tasas EquivalentesDocumento3 páginasTasas EquivalentesCarlosArenasLópezAún no hay calificaciones

- Solucionario 3Documento19 páginasSolucionario 3CarlosArenasLópezAún no hay calificaciones

- Charler Jean Pierre Jesus en Medio de Su Pueblo 02Documento51 páginasCharler Jean Pierre Jesus en Medio de Su Pueblo 02Daniela RaffoAún no hay calificaciones

- Convivencia y Buen Trato. PresentaciónDocumento10 páginasConvivencia y Buen Trato. PresentaciónDulce Nancy Hernandez SanchezAún no hay calificaciones

- Cuaderno DMD 2017Documento54 páginasCuaderno DMD 2017Alejandra M HerreraAún no hay calificaciones

- 3°-Secundaria Boleta-CACZ080623MDFSRBA8Documento2 páginas3°-Secundaria Boleta-CACZ080623MDFSRBA8Lex NeryAún no hay calificaciones

- Ariadna y TeseoDocumento13 páginasAriadna y Teseoapi-268776060Aún no hay calificaciones

- Cpe en QuechuaDocumento130 páginasCpe en QuechuaAlejandra SaraviaAún no hay calificaciones

- STS 717 - 2014Documento18 páginasSTS 717 - 2014Karla Alvarado CarrionAún no hay calificaciones

- Catalogo NeodataDocumento7 páginasCatalogo NeodataEliazim Garcia PeñaAún no hay calificaciones

- Modificar artículo 455 CPCyMDocumento108 páginasModificar artículo 455 CPCyMJuan Perez100% (2)

- ESCUELA NORMAL SUP TRABAJO 2 DE FORMACION ETICA y CuidDocumento11 páginasESCUELA NORMAL SUP TRABAJO 2 DE FORMACION ETICA y CuidYohana CorvalanAún no hay calificaciones

- Ficha DescriptivaDocumento3 páginasFicha Descriptivaapi-3290289290% (1)

- CDS LecturaCasoEstudioDocumento29 páginasCDS LecturaCasoEstudioirevillibAún no hay calificaciones

- Gestion Preguntas IIunidadDocumento3 páginasGestion Preguntas IIunidadEdinson Vargas CharajaAún no hay calificaciones

- MecanistDocumento5 páginasMecanistolga r0% (2)

- Portafolio Izagruas S.A.S.Documento13 páginasPortafolio Izagruas S.A.S.MAQIINAR SASAún no hay calificaciones

- Componentes de Los Estados Financieros de Las EmpresasDocumento2 páginasComponentes de Los Estados Financieros de Las EmpresasMaria De Jesus ValeraAún no hay calificaciones

- 00 El Depto de RRHHDocumento16 páginas00 El Depto de RRHHNy SudjaAún no hay calificaciones

- C 453 02Documento26 páginasC 453 02Luis Fernando Giraldo OspinaAún no hay calificaciones

- Teatro BarrocoDocumento4 páginasTeatro BarrocoAlejandro Angles ApazaAún no hay calificaciones

- Literatura y efecto estético en Alfonsina y el marDocumento2 páginasLiteratura y efecto estético en Alfonsina y el marGlenda Caro Muñoz67% (3)

- Carabobojueves 24 05 2012Documento26 páginasCarabobojueves 24 05 2012Pagina web Diario elsigloAún no hay calificaciones

- Los principales sociólogos y sus aportesDocumento2 páginasLos principales sociólogos y sus aportesKaterin Mercado Mestra100% (2)

- 8 Taller Sistema General de Riesgos ProfesionalesDocumento3 páginas8 Taller Sistema General de Riesgos ProfesionalesEdwin RodriguezAún no hay calificaciones

- Reglamento Especial para Empresas Contratistas y Subcontratistas 2018-2019Documento11 páginasReglamento Especial para Empresas Contratistas y Subcontratistas 2018-2019Titi MCordanoAún no hay calificaciones

- Ensayo - Problemas Ambientales de EcuadorDocumento2 páginasEnsayo - Problemas Ambientales de EcuadorKerly EspinozaAún no hay calificaciones

- Universidad y sociedadCAPITULO 01 Contexto Global y Regional de La Educación SuperiorDocumento43 páginasUniversidad y sociedadCAPITULO 01 Contexto Global y Regional de La Educación SuperiorLaura Lainez SaraviaAún no hay calificaciones

- Modelo de Demanda de AlimentosDocumento4 páginasModelo de Demanda de AlimentosRosalía Cruzado MontalvánAún no hay calificaciones

- Informe Final Interventoria 2019Documento28 páginasInforme Final Interventoria 2019Nestor Armando Suarez CetinaAún no hay calificaciones

- Lectura Proceso Contencioso AdministrativoDocumento8 páginasLectura Proceso Contencioso Administrativoarroyo100Aún no hay calificaciones

- Clasificación Gastos Públicos 9 GruposDocumento2 páginasClasificación Gastos Públicos 9 GruposFernanda MelloAún no hay calificaciones