También podría gustarte

- Tipos de IntroduccionesDocumento21 páginasTipos de Introduccionesantory90% (10)

- Agencia Estatal de ViviendaDocumento126 páginasAgencia Estatal de ViviendaEilsen BordaAún no hay calificaciones

- DCD 10118Documento93 páginasDCD 10118Eilsen BordaAún no hay calificaciones

- Agencia Estatal de ViviendaDocumento125 páginasAgencia Estatal de ViviendaEilsen BordaAún no hay calificaciones

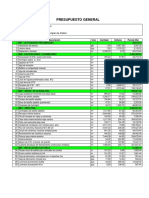

- Presupuesto General, UE TunasDocumento3 páginasPresupuesto General, UE TunasEilsen BordaAún no hay calificaciones

- Eas SocialesDocumento1 páginaEas SocialesEilsen BordaAún no hay calificaciones

- Encuesta Adultos PailonDocumento2 páginasEncuesta Adultos PailonEilsen BordaAún no hay calificaciones

- Informe Proasred FinalDocumento16 páginasInforme Proasred FinalEilsen BordaAún no hay calificaciones

- Manual de Operacion y Mantenimiento SAP CandelariaDocumento23 páginasManual de Operacion y Mantenimiento SAP CandelariaEilsen Borda100% (1)

- Instrumento 1 Encuesta Familiar VS1Documento5 páginasInstrumento 1 Encuesta Familiar VS1Eilsen BordaAún no hay calificaciones

- METODOLOGÍADocumento3 páginasMETODOLOGÍAEilsen BordaAún no hay calificaciones

- Manual de CloraciónDocumento4 páginasManual de CloraciónEilsen BordaAún no hay calificaciones

- Propuesta Cultura SusiDocumento15 páginasPropuesta Cultura SusiEilsen BordaAún no hay calificaciones

- 3 Regularización Jurídica CooperativasDocumento31 páginas3 Regularización Jurídica CooperativasEilsen BordaAún no hay calificaciones

- 2 Regularización Jurídica Empresa MunicipalDocumento28 páginas2 Regularización Jurídica Empresa MunicipalEilsen BordaAún no hay calificaciones

- 1 Regularización Jurídica CAPYsDocumento31 páginas1 Regularización Jurídica CAPYsEilsen BordaAún no hay calificaciones

- Plan Operación y MantenimientoDocumento5 páginasPlan Operación y MantenimientoEilsen BordaAún no hay calificaciones

- Guia Agua RudisDocumento93 páginasGuia Agua RudisEilsen BordaAún no hay calificaciones

- Reglamento Chaqui MayuDocumento6 páginasReglamento Chaqui MayuEilsen BordaAún no hay calificaciones

- Manual de AdministracionDocumento47 páginasManual de AdministracionEilsen Borda100% (1)

- D Adm UdpDocumento31 páginasD Adm UdpEduardo MichellAún no hay calificaciones

- Reco No CimientoDocumento2 páginasReco No CimientoAngel Carpio Salazar CalderónAún no hay calificaciones

- Informe Legal #058Documento3 páginasInforme Legal #058Christ A. AgAún no hay calificaciones

- Equilibrio en El Sector RealDocumento10 páginasEquilibrio en El Sector RealAaron SancarrancoAún no hay calificaciones

- Estudios Sobre Lo Medios Impugnatorios en El Proceso Penal - Obra ColectivaDocumento462 páginasEstudios Sobre Lo Medios Impugnatorios en El Proceso Penal - Obra ColectivaRicardo Romani100% (1)

- 002 2020 Ceai Gae Invest H ADocumento11 páginas002 2020 Ceai Gae Invest H ARoger ValladaresAún no hay calificaciones

- COSO ERM 2017 - Primera Sesión COSO ERM y Control InternoDocumento43 páginasCOSO ERM 2017 - Primera Sesión COSO ERM y Control InternoAlexa100% (2)

- 1º Examen Oficial Arsenales Soldador 2017Documento10 páginas1º Examen Oficial Arsenales Soldador 2017juan jose recio jimenezAún no hay calificaciones

- Tarea Semana 1Documento4 páginasTarea Semana 1MariaPia CGAún no hay calificaciones

- CV 060 Lima Plaza NorteDocumento3 páginasCV 060 Lima Plaza Nortevsgrace9Aún no hay calificaciones

- AtenasDocumento38 páginasAtenasReina Olano Sanchez100% (1)

- MANIFIESTO CIUDADANO AL PAÍS FRAUDE Final FinalDocumento1 páginaMANIFIESTO CIUDADANO AL PAÍS FRAUDE Final FinalJavier Vinicio Lata CAún no hay calificaciones

- Mi Natura Ciclo - 11Documento26 páginasMi Natura Ciclo - 11Daniela Rengifo CopaAún no hay calificaciones

- Decreto Supremo NoDocumento1 páginaDecreto Supremo NoAdelaida VillegasAún no hay calificaciones

- KFC 300-2022 TextoDocumento93 páginasKFC 300-2022 TextoJosue Enriquez OñaAún no hay calificaciones

- Tarea1.2 Importancia de La Administración y Principios GeneralesDocumento4 páginasTarea1.2 Importancia de La Administración y Principios GeneralesNeftalí Ulloa GevaraAún no hay calificaciones

- 4 Protocolo NotarialDocumento38 páginas4 Protocolo Notarialmrzq31100% (1)

- 148 12 PDFDocumento7 páginas148 12 PDFchacho1971Aún no hay calificaciones

- BrochureDocumento18 páginasBrochureDeyvi pedro unsihuay CastañedaAún no hay calificaciones

- Prontuario de Escrituras y Actas Notariales Lic GarnicaDocumento97 páginasProntuario de Escrituras y Actas Notariales Lic Garnicahorlando garciaAún no hay calificaciones

- Wuolah-Free-Resumen LibroDocumento30 páginasWuolah-Free-Resumen LibroJaime UtrerasAún no hay calificaciones

- Nuestro Comportamiento Se Explica Por El Condicionamiento Operante Ya Que Si Un Comportamiento No Se Ve Reforzado de Manera PositivaDocumento5 páginasNuestro Comportamiento Se Explica Por El Condicionamiento Operante Ya Que Si Un Comportamiento No Se Ve Reforzado de Manera PositivaKatty KabanaAún no hay calificaciones

- La Teoria Del ShockDocumento23 páginasLa Teoria Del ShockNorma TorresAún no hay calificaciones

- Exp. REVISION DE SENTENCIA DEL NCPP 529-2018 - Resolución - 12919-2021Documento1 páginaExp. REVISION DE SENTENCIA DEL NCPP 529-2018 - Resolución - 12919-2021Ana Mesias LevanoAún no hay calificaciones

- 2.1.1 Pca . - Paquetes Contables y Tributarios (Segundos)Documento4 páginas2.1.1 Pca . - Paquetes Contables y Tributarios (Segundos)Cristina Arias Durán0% (1)

- Asesinato Escobedo La Gatera de La Villa 37Documento4 páginasAsesinato Escobedo La Gatera de La Villa 37Juan Sanguino ColladoAún no hay calificaciones

- Petitorio Confech 2023Documento50 páginasPetitorio Confech 2023Camilo EspinozaAún no hay calificaciones

- Defensa Integral Unidad 2 InformeDocumento2 páginasDefensa Integral Unidad 2 InformeYelinel OlivaresAún no hay calificaciones

- Radicado No. 2023-EE-104441Documento3 páginasRadicado No. 2023-EE-104441GustavoAdolfoAún no hay calificaciones