También podría gustarte

- Ejercicios Resueltos de Rentabilidad y RiesgoDocumento5 páginasEjercicios Resueltos de Rentabilidad y RiesgoStalin Quiñonez Villegas67% (6)

- Esquema Grafico de Subprocesos de Gesti N de Talento Humano Con La Respectiva Descripci NDocumento4 páginasEsquema Grafico de Subprocesos de Gesti N de Talento Humano Con La Respectiva Descripci NSebastián CastilloAún no hay calificaciones

- Foro Compras Públicas - PlagioDocumento6 páginasForo Compras Públicas - PlagioRichard BeldumaAún no hay calificaciones

- Trabajo Final Planificación Diaria Lengua EspañolaDocumento3 páginasTrabajo Final Planificación Diaria Lengua EspañolaRaysa Pantaleon Pantaleon100% (3)

- Nia 200Documento6 páginasNia 200David CarbajalAún no hay calificaciones

- Nia 210Documento9 páginasNia 210David CarbajalAún no hay calificaciones

- Invent A RioDocumento8 páginasInvent A RioDavid CarbajalAún no hay calificaciones

- Tipos de Clientes - Admi. y GerenciaDocumento2 páginasTipos de Clientes - Admi. y GerenciaDavid CarbajalAún no hay calificaciones

- Proceso de Formalización en SUNATDocumento2 páginasProceso de Formalización en SUNATDavid CarbajalAún no hay calificaciones

- CONTINGENCIASDocumento5 páginasCONTINGENCIASDavid CarbajalAún no hay calificaciones

- CONCLUSIONESDocumento2 páginasCONCLUSIONESDavid CarbajalAún no hay calificaciones

- Marco TeóricoDocumento3 páginasMarco TeóricoDavid CarbajalAún no hay calificaciones

- BocetoDocumento3 páginasBocetoDavid CarbajalAún no hay calificaciones

- Avance TesisDocumento13 páginasAvance TesisDavid CarbajalAún no hay calificaciones

- Antecedentees, NIA 240 y ConclusionesDocumento14 páginasAntecedentees, NIA 240 y ConclusionesDavid CarbajalAún no hay calificaciones

- Brillo y ContrasteDocumento3 páginasBrillo y ContrasteDavid CarbajalAún no hay calificaciones

- Balance de Comprobación U Hoja de TrabajoDocumento2 páginasBalance de Comprobación U Hoja de TrabajoDavid CarbajalAún no hay calificaciones

- Plan de AuditoriaDocumento20 páginasPlan de AuditoriaRoy Gonzales Quispe100% (1)

- Responsabilidad Social Etica 10 CDocumento1 páginaResponsabilidad Social Etica 10 CDavid CarbajalAún no hay calificaciones

- Bell Botton LaserDocumento2 páginasBell Botton LaserDavid CarbajalAún no hay calificaciones

- Administracion y GerenciaDocumento2 páginasAdministracion y GerenciaDavid CarbajalAún no hay calificaciones

- AUDITORIA GUBERNAMENTAL Trabajo 21Documento10 páginasAUDITORIA GUBERNAMENTAL Trabajo 21David CarbajalAún no hay calificaciones

- Responsabilidad Social Etica 10 CDocumento1 páginaResponsabilidad Social Etica 10 CDavid CarbajalAún no hay calificaciones

- 12 C Carbajal Rojas Luis DavidDocumento2 páginas12 C Carbajal Rojas Luis DavidDavid CarbajalAún no hay calificaciones

- Control Interno - Segunda Exposición (NIA)Documento35 páginasControl Interno - Segunda Exposición (NIA)David CarbajalAún no hay calificaciones

- Costo Promedio Ponderado de CapitalDocumento20 páginasCosto Promedio Ponderado de CapitalDavid CarbajalAún no hay calificaciones

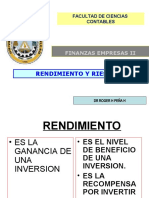

- 06 Rendimiento y RiesgoDocumento73 páginas06 Rendimiento y RiesgoDavid CarbajalAún no hay calificaciones

- Costo Promedio Ponderado de CapitalDocumento20 páginasCosto Promedio Ponderado de CapitalDavid CarbajalAún no hay calificaciones

- Informe de Practicas de AC - DanperDocumento74 páginasInforme de Practicas de AC - DanperEdgar Alexander De La Cruz Bustamante100% (1)

- Tarea 3 Metodologia de La Investigacion - Cambio 2Documento11 páginasTarea 3 Metodologia de La Investigacion - Cambio 2Oskary DeLeonAún no hay calificaciones

- Programa Maestro de ProducciónDocumento12 páginasPrograma Maestro de ProducciónGii'o ArandaAún no hay calificaciones

- Pensamiento SistematicoDocumento9 páginasPensamiento SistematicoCandy Aracely Hernandez QuezadaAún no hay calificaciones

- Planeamiento Est.Documento183 páginasPlaneamiento Est.nachovidalAún no hay calificaciones

- Proyecto Final O&mDocumento50 páginasProyecto Final O&mLINDAURA DIAZ PANIAGUAAún no hay calificaciones

- 0022 E00 Gen 000 Inf Plan Maestro Completo 141130 v09Documento831 páginas0022 E00 Gen 000 Inf Plan Maestro Completo 141130 v09Ramon BrotonsAún no hay calificaciones

- Ley Del Estatuto de La Funcion PublicaDocumento40 páginasLey Del Estatuto de La Funcion Publicavictoralm65Aún no hay calificaciones

- Ultimo-Corregido-Proyecto-Neli Hoy-NuevoDocumento71 páginasUltimo-Corregido-Proyecto-Neli Hoy-NuevoJose Adrian Sanchez CalderonAún no hay calificaciones

- Preguntas A Responder Recursos Humanos by Tesis-Trabajo Secion 1Documento6 páginasPreguntas A Responder Recursos Humanos by Tesis-Trabajo Secion 1Luis MantillaAún no hay calificaciones

- PACDocumento12 páginasPACVidal Champi MamaniAún no hay calificaciones

- Valoraciòn de Puestos de TrabajoDocumento24 páginasValoraciòn de Puestos de Trabajojesus zieglerAún no hay calificaciones

- Análisis Del Entorno Educativo Interno y Externo de La Institución EducativaDocumento7 páginasAnálisis Del Entorno Educativo Interno y Externo de La Institución Educativanelcy100% (6)

- ENFOQUE NEOCLÁSICO DE LA ADMINISTRACIÓN (Semana 6)Documento43 páginasENFOQUE NEOCLÁSICO DE LA ADMINISTRACIÓN (Semana 6)Jaime Ibañez MartelAún no hay calificaciones

- Practica 1Documento18 páginasPractica 1Diony GuerreroAún no hay calificaciones

- Implementación Del SG-SST FinalDocumento13 páginasImplementación Del SG-SST FinalLaura Muñoz CastañedaAún no hay calificaciones

- Ordenanza SLGA BarrancoDocumento8 páginasOrdenanza SLGA BarrancoFernando de la CruzAún no hay calificaciones

- Uso de RedmineDocumento13 páginasUso de RedmineaicorimasdAún no hay calificaciones

- Trabajo Práctico Individual III - ADMINISTRACION IDocumento8 páginasTrabajo Práctico Individual III - ADMINISTRACION IVerde AguaAún no hay calificaciones

- Tutorial Gestproject2010Documento211 páginasTutorial Gestproject2010Quique CáceresAún no hay calificaciones

- Planificación Clase A Clase NT2 MatemáticaDocumento9 páginasPlanificación Clase A Clase NT2 MatemáticapaulocopsAún no hay calificaciones

- Ensayo de Gestion 1Documento20 páginasEnsayo de Gestion 1Edi A MendozaAún no hay calificaciones

- Tarea 07 Caso La Función Del Administrador en Los Servicios de Salud PDFDocumento7 páginasTarea 07 Caso La Función Del Administrador en Los Servicios de Salud PDFKaterin Rondo TolentinoAún no hay calificaciones

- Act1 U1 HOSSDocumento6 páginasAct1 U1 HOSSMarcos OlveraAún no hay calificaciones

- Talento Humano en Las IEDocumento43 páginasTalento Humano en Las IErobinsondejesusAún no hay calificaciones

- Pto de EquilibrioDocumento26 páginasPto de EquilibrioROJAS TORRES DELSY GEORGINAAún no hay calificaciones

- Guia Cumplimiento - Meta5 - B - F - G PDFDocumento109 páginasGuia Cumplimiento - Meta5 - B - F - G PDFeddyAún no hay calificaciones