También podría gustarte

- Ejemplos de Empresas Comerciales en Ecuador TareaDocumento4 páginasEjemplos de Empresas Comerciales en Ecuador TareaCriss Melendres0% (1)

- Ilovepdf MergedDocumento13 páginasIlovepdf MergedDana Romero GómezAún no hay calificaciones

- Demografía Del Ecuador, Características y Efectos de La Crisis Del Neoliberalismo (Emigración) y Los Cambios TecnológicosDocumento23 páginasDemografía Del Ecuador, Características y Efectos de La Crisis Del Neoliberalismo (Emigración) y Los Cambios TecnológicosMarcelo Cedeño100% (2)

- 1.4 A y 1.4 B CALCULO DEL COSTO DE PRODUCCIÓN EstudiantesDocumento9 páginas1.4 A y 1.4 B CALCULO DEL COSTO DE PRODUCCIÓN EstudiantesYugeniaMoraMendozaAún no hay calificaciones

- Taller Práctico - 15.1 Grupo 5Documento3 páginasTaller Práctico - 15.1 Grupo 5Kristhel AgurtoAún no hay calificaciones

- Lista de 30 Poetas Modernistas HispanoamericanosDocumento98 páginasLista de 30 Poetas Modernistas HispanoamericanosKARLA KARINA LIMONES MANCILLAAún no hay calificaciones

- Contabilidad Semana 15 y 16 MGDocumento10 páginasContabilidad Semana 15 y 16 MGMayte GonzálezAún no hay calificaciones

- Pasivos A Largo Plazo SCDocumento2 páginasPasivos A Largo Plazo SCJamilex PezoAún no hay calificaciones

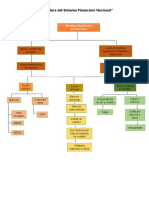

- Foro ESTRUTURA DEL SISTEMA FINANCIERO NACIONALDocumento3 páginasForo ESTRUTURA DEL SISTEMA FINANCIERO NACIONALdenispl100% (1)

- 2do TrabajoGrupal Grupo1 CA002Documento7 páginas2do TrabajoGrupal Grupo1 CA002Edison Julián100% (1)

- Dual03-01 Arcentales Camila Trabajo1Documento9 páginasDual03-01 Arcentales Camila Trabajo1CAMILA BELEN ARCENTALES PERALTAAún no hay calificaciones

- Ejercicios FPPDocumento2 páginasEjercicios FPPEsteban Rodriguez0% (2)

- Resumen Rema Tu Propia Canoa FERDocumento18 páginasResumen Rema Tu Propia Canoa FERFernando GonzálezAún no hay calificaciones

- Ejercicio Empresa de Servicios 1Documento2 páginasEjercicio Empresa de Servicios 1dilan flores40% (5)

- Clase24032021 (Sistemascontables)Documento4 páginasClase24032021 (Sistemascontables)erika ximena rojas pachecoAún no hay calificaciones

- El Saqueo Violento Del Nuevo MundoDocumento2 páginasEl Saqueo Violento Del Nuevo MundoJonathan Mauricio Figueroa100% (1)

- Racismo, Machismo y Las Desigualdades Estructurales Del EcuadorDocumento3 páginasRacismo, Machismo y Las Desigualdades Estructurales Del EcuadorMelany Dávila40% (5)

- Ejercicio de ContabilidadDocumento6 páginasEjercicio de ContabilidadRonnyAún no hay calificaciones

- Trabajo Grupal 6 Ejercicios de Retención de Impuestos (RFIR e IVA)Documento2 páginasTrabajo Grupal 6 Ejercicios de Retención de Impuestos (RFIR e IVA)daniela peñafielAún no hay calificaciones

- Historia Del Sistema Tributario Ecuatoriano 1950-1999Documento12 páginasHistoria Del Sistema Tributario Ecuatoriano 1950-1999Ronny NarvaezAún no hay calificaciones

- Empresa Multiservicios S.A.Documento17 páginasEmpresa Multiservicios S.A.Alexander SanchezAún no hay calificaciones

- Presidentes Del Ecuador y Su Politica EconomicaDocumento22 páginasPresidentes Del Ecuador y Su Politica EconomicaFernanda Utreras88% (8)

- Contabiidad General Semana 38 y 39 (Del 14 Al 18 de Febrero 2022)Documento5 páginasContabiidad General Semana 38 y 39 (Del 14 Al 18 de Febrero 2022)Kevin TobandaAún no hay calificaciones

- Historia EvaluacionesDocumento40 páginasHistoria EvaluacionesKaren LiiseThAún no hay calificaciones

- Procedimiento para Crear Un RucDocumento3 páginasProcedimiento para Crear Un RucpintocazaAún no hay calificaciones

- Ejercicio 1 - Empresa de Servicios - AlumnosDocumento17 páginasEjercicio 1 - Empresa de Servicios - AlumnosNorelia Fuentes100% (1)

- 05 U2 - Distribución BinomialDocumento4 páginas05 U2 - Distribución BinomialAllison Cristina AyalaAún no hay calificaciones

- Ejercicio 2 Bi - AP-dg-may-bc TeoricoDocumento5 páginasEjercicio 2 Bi - AP-dg-may-bc TeoricoJordy TomaláAún no hay calificaciones

- 7.3 Dist BinomialDocumento2 páginas7.3 Dist BinomialHARALD LIONEL SALAZAR DOMINGUEZ100% (1)

- Entrega 1Documento22 páginasEntrega 1leidy robayoAún no hay calificaciones

- Quienes Están Obligados A Obtener El RUC ActualizDocumento3 páginasQuienes Están Obligados A Obtener El RUC Actualizxavi_150786Aún no hay calificaciones

- SMat Deber 1Documento19 páginasSMat Deber 1MarianellaGonzalezAún no hay calificaciones

- Grupal Contabilidad Final 1.5Documento9 páginasGrupal Contabilidad Final 1.5senorx01Aún no hay calificaciones

- ICDL Documentos 6.0 MS Word 2016 Diag Spa - ResultadoDocumento2 páginasICDL Documentos 6.0 MS Word 2016 Diag Spa - ResultadoBelén Chauca0% (2)

- 9.1 Instituciones Publicas Del EcuadorDocumento10 páginas9.1 Instituciones Publicas Del EcuadorSara Mishell Alcivar100% (1)

- 5.T2.Aros Lenin Partida DobleDocumento3 páginas5.T2.Aros Lenin Partida DobleAndres VilcaAún no hay calificaciones

- 6 7Documento21 páginas6 7Alisson Pita PluasAún no hay calificaciones

- Presidentes Constitucionales DelecuadorDocumento25 páginasPresidentes Constitucionales DelecuadorJessica Guanga75% (8)

- Ejercicios Iva-2Documento44 páginasEjercicios Iva-2Wilson CoelloAún no hay calificaciones

- Declaracion Del IvaDocumento7 páginasDeclaracion Del IvaDaniel Javier Ponce Chila100% (1)

- Actividad 1 Estadística AplicadaDocumento40 páginasActividad 1 Estadística AplicadaHENRY SANTIAGO CANDO REINOSOAún no hay calificaciones

- Gerencia FabrilDocumento25 páginasGerencia Fabrilhugo100% (1)

- Unidad III ProcesoDocumento18 páginasUnidad III ProcesoJenner CañarAún no hay calificaciones

- Uce. Nivelación de Carrera ContabilidDocumento177 páginasUce. Nivelación de Carrera ContabilidDaysi ElizabethAún no hay calificaciones

- El Poder y La PosibilidadDocumento4 páginasEl Poder y La PosibilidadalexAún no hay calificaciones

- Solución Asignación 2 Estadisticas IDocumento32 páginasSolución Asignación 2 Estadisticas IFranklin CamachoAún no hay calificaciones

- Unidad 3 Tema 9 Medición Del Ingreso de Una NaciónDocumento18 páginasUnidad 3 Tema 9 Medición Del Ingreso de Una NaciónAna Santillán100% (1)

- Tarea Contabilización y Mayorización - Nagely MoralesDocumento37 páginasTarea Contabilización y Mayorización - Nagely Moralesnagely moralesAún no hay calificaciones

- Microeconomia 2TDocumento8 páginasMicroeconomia 2TMikos CarvacheAún no hay calificaciones

- Taller 1Documento14 páginasTaller 1Albis Pelàez SamaniegoAún no hay calificaciones

- Guía Tributaria 1 - Deberes Formales (Personas Naturales No Obligadas A Llevar Contabilidad)Documento40 páginasGuía Tributaria 1 - Deberes Formales (Personas Naturales No Obligadas A Llevar Contabilidad)shogoruiz40% (5)

- Ejercicio ABC - TAREA - Estefania TapiaDocumento11 páginasEjercicio ABC - TAREA - Estefania TapiaESTEFANIA LISBETH TAPIA MACIASAún no hay calificaciones

- Deber1 EstadisticaDocumento12 páginasDeber1 EstadisticaYuly LuzónAún no hay calificaciones

- Normas Eticas Del Contador EcuatorianoDocumento12 páginasNormas Eticas Del Contador EcuatorianoEliza BethAún no hay calificaciones

- Ejercicios de Investigación y Evaluación 1Documento10 páginasEjercicios de Investigación y Evaluación 1kmi vinueza100% (1)

- Ejercicio de Contabilidad General IiDocumento1 páginaEjercicio de Contabilidad General IiSannty Nicolas Garrido TillaguangoAún no hay calificaciones

- Kyni Práctica Contable - Contab - IiDocumento2 páginasKyni Práctica Contable - Contab - IiKenay VisarreaAún no hay calificaciones

- Guia Trabajo de Cof I 2018Documento10 páginasGuia Trabajo de Cof I 2018Roberto GámezAún no hay calificaciones

- Asientos ContablesDocumento2 páginasAsientos ContablesDiego SalazarAún no hay calificaciones

- Contabilidad Ejercicios Libro DiarioDocumento3 páginasContabilidad Ejercicios Libro DiariojaquelineAún no hay calificaciones