También podría gustarte

- IA-220-004 Presentation Equipo Evaluador.Documento33 páginasIA-220-004 Presentation Equipo Evaluador.Christian SaucedaAún no hay calificaciones

- IA-220 - 003 - Formato Informe de Hallazgos PruebasDocumento2 páginasIA-220 - 003 - Formato Informe de Hallazgos PruebasChristian SaucedaAún no hay calificaciones

- IA-220 - 005 - Formato de Matriz de PruebaDocumento7 páginasIA-220 - 005 - Formato de Matriz de PruebaChristian SaucedaAún no hay calificaciones

- IA-220 - 003 - Formato Informe de HallazgosDocumento4 páginasIA-220 - 003 - Formato Informe de HallazgosChristian SaucedaAún no hay calificaciones

- IA-220 - 003 - Formato Informe de Hallazgos EntradasDocumento12 páginasIA-220 - 003 - Formato Informe de Hallazgos EntradasChristian SaucedaAún no hay calificaciones

- BIMBODocumento3 páginasBIMBOOrtega Jiménez SamuelAún no hay calificaciones

- ApuntesDocumento4 páginasApuntesNader KayaniAún no hay calificaciones

- Seminario de Finazas InternacionalesDocumento5 páginasSeminario de Finazas Internacionalesjuan carlos ortiz figueroaAún no hay calificaciones

- Banco de DatosDocumento3 páginasBanco de DatosDiario GestiónAún no hay calificaciones

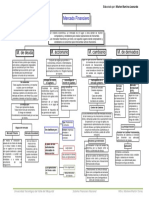

- Mapa Conceptual de Mercados Financieros SFNDocumento1 páginaMapa Conceptual de Mercados Financieros SFNyovana castro campos0% (1)

- Airbus Versus Boeing (A) Cielos TurbulentosDocumento27 páginasAirbus Versus Boeing (A) Cielos Turbulentossig-solucionesAún no hay calificaciones

- Informe Taller FinancieroDocumento2 páginasInforme Taller FinancieroJulio Ramirez GiraldoAún no hay calificaciones

- Copia de Herramientas EXCEL Calcular TIR, VPN, B.C (9993)Documento7 páginasCopia de Herramientas EXCEL Calcular TIR, VPN, B.C (9993)Lina CoBerAún no hay calificaciones

- Analisis Caso InterbolsaDocumento7 páginasAnalisis Caso InterbolsaSanti LeonAún no hay calificaciones

- Administración Financiera 2020Documento668 páginasAdministración Financiera 2020ALEGRE CALDERON LUIS100% (2)

- Albarran Venegas Luisa VictoriaDocumento12 páginasAlbarran Venegas Luisa VictoriaLuisita Albarran VenegasAún no hay calificaciones

- Formulario W 8IMYDocumento14 páginasFormulario W 8IMYHectorDelRosarioAún no hay calificaciones

- 12 Pasos para Cosechar Una Vida Financieramente ResponsableDocumento30 páginas12 Pasos para Cosechar Una Vida Financieramente ResponsableJavier RuizAún no hay calificaciones

- U3 Evaluacion Bussines Plan OhmDocumento7 páginasU3 Evaluacion Bussines Plan Ohmomar herazo mestra100% (3)

- Cómo Calcular El Precio de Venta de Mis ProductosDocumento5 páginasCómo Calcular El Precio de Venta de Mis ProductosManuel Pino SegoviaAún no hay calificaciones

- Ejercicios Diversos PC1Documento6 páginasEjercicios Diversos PC1ivonne murillo solisAún no hay calificaciones

- Caso - Enunciado 6Documento4 páginasCaso - Enunciado 6CHRISTIAN MENAAún no hay calificaciones

- Emprendimiento 1er Clase DemostrativaDocumento3 páginasEmprendimiento 1er Clase DemostrativaJhonny Yacelga Miller100% (1)

- Experto Analisis Tecnico BursatilDocumento16 páginasExperto Analisis Tecnico BursatilGABRIEL VIVASAún no hay calificaciones

- 3 PDF Alum Sesion Email Marketing 2021 FinalDocumento26 páginas3 PDF Alum Sesion Email Marketing 2021 FinalGustav DreyerAún no hay calificaciones

- Aspectos Introductorios - Contabilidad FinancieraDocumento380 páginasAspectos Introductorios - Contabilidad FinancieraGonzalo EspinoAún no hay calificaciones

- 14.tasa Interna de Retorno..Documento20 páginas14.tasa Interna de Retorno..KELVIN MUNDACA FLORESAún no hay calificaciones

- Global Latam 2021Documento100 páginasGlobal Latam 2021Maximiliano Cid del PradoAún no hay calificaciones

- Mercado de DivisasDocumento59 páginasMercado de DivisasCharly del EighAún no hay calificaciones

- Ejercicios 3.2Documento6 páginasEjercicios 3.2Anonymous GflOe5AB100% (1)

- Maito, Esteban Ezequiel - Distribución Del Ingreso, Rotación Del Capital y Niveles de Rentabilidad en Chile, Japón, Países Bajos y Estados Unidos (1964-2009) .Documento28 páginasMaito, Esteban Ezequiel - Distribución Del Ingreso, Rotación Del Capital y Niveles de Rentabilidad en Chile, Japón, Países Bajos y Estados Unidos (1964-2009) .EEMAún no hay calificaciones

- Contabilidad de CostosDocumento23 páginasContabilidad de CostosLauraAún no hay calificaciones

- PMD-Tema 1-Introducción Al Marketing DigitalDocumento22 páginasPMD-Tema 1-Introducción Al Marketing Digitalverocs.marketingdigitalAún no hay calificaciones

- TFG Enric Mus CatalaDocumento67 páginasTFG Enric Mus CatalacbeckdorfAún no hay calificaciones

- Método de Análisis de Los Estados FinancierosDocumento16 páginasMétodo de Análisis de Los Estados FinancierosaleidaAún no hay calificaciones