También podría gustarte

- Contabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesDe EverandContabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesAún no hay calificaciones

- Contabilidad financiera y gerencial Tomo 3: Casos y ejerciciosDe EverandContabilidad financiera y gerencial Tomo 3: Casos y ejerciciosAún no hay calificaciones

- Ejemplos Costos AcumulativoDocumento7 páginasEjemplos Costos AcumulativoSolAún no hay calificaciones

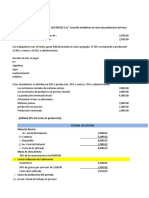

- Consigna: La Empresa Industrial "VIRGEN DE LAS NIEVES S.A." Necesita Establecer El Costo de Produccion Del MesDocumento6 páginasConsigna: La Empresa Industrial "VIRGEN DE LAS NIEVES S.A." Necesita Establecer El Costo de Produccion Del MesLUCERO CURI PALACIOSAún no hay calificaciones

- Oro Negro TrabajoDocumento3 páginasOro Negro TrabajoCaceres CacersAún no hay calificaciones

- Costos Por Proceso Caso 4Documento3 páginasCostos Por Proceso Caso 4sgccAún no hay calificaciones

- SemetralDocumento5 páginasSemetralManuel VillalazAún no hay calificaciones

- Caso N.° 1: A) Centro de Costos de PreparaciónDocumento9 páginasCaso N.° 1: A) Centro de Costos de PreparaciónAd Kato HmAún no hay calificaciones

- Examen Parcial Industria Maria Linda Cunoc Flujo de EfectivoDocumento9 páginasExamen Parcial Industria Maria Linda Cunoc Flujo de EfectivoAndrea RamírezAún no hay calificaciones

- Costos Por Procesos - Oro Negro S.A PDFDocumento13 páginasCostos Por Procesos - Oro Negro S.A PDFCaceres CacersAún no hay calificaciones

- Estado Integral Cos To SDocumento12 páginasEstado Integral Cos To SArnold Huarcaya BeltranAún no hay calificaciones

- Caso 6Documento8 páginasCaso 6arielAún no hay calificaciones

- Practicas EEFFParte01Documento9 páginasPracticas EEFFParte01DIEGO BALTAZAR HERVASAún no hay calificaciones

- Caso de Ilustración No.01 Sist Costo ProcesoDocumento6 páginasCaso de Ilustración No.01 Sist Costo ProcesoNohe VenegasAún no hay calificaciones

- Solucion Caso 01 - Costo PorcesoDocumento10 páginasSolucion Caso 01 - Costo PorcesoPEDRO JAVIER VILLA MUNAYCOAún no hay calificaciones

- Estructura de Costos.Documento7 páginasEstructura de Costos.Surkelis valdezAún no hay calificaciones

- Ejercicio de Costos 16-Al 25Documento30 páginasEjercicio de Costos 16-Al 25Beatriz Flores CarpioAún no hay calificaciones

- 23 Estado de Costos - EstudiantesDocumento4 páginas23 Estado de Costos - Estudiantesvanessa tamayoAún no hay calificaciones

- Lab4 CostosDocumento13 páginasLab4 CostosBrescia Quiroz CarreraAún no hay calificaciones

- JP - Costos de Producción - Ejercicios Excel 1 RESUELTODocumento5 páginasJP - Costos de Producción - Ejercicios Excel 1 RESUELTOLuis QuispeAún no hay calificaciones

- Examen Parcial II - Costos para La GestiónDocumento7 páginasExamen Parcial II - Costos para La GestiónSHARON AURORA ARENAZA SERAFINAún no hay calificaciones

- Resolución de Ejercicios de Manera GrupalDocumento63 páginasResolución de Ejercicios de Manera Grupaljose flores almanzaAún no hay calificaciones

- COSTOS - RUEDA HERRERA, Helen JhaniretDocumento4 páginasCOSTOS - RUEDA HERRERA, Helen JhaniretJamir PachecoAún no hay calificaciones

- Presentacion Ejercicios Por Proceso Por Periodos - 3Documento12 páginasPresentacion Ejercicios Por Proceso Por Periodos - 3Alejandra LeonAún no hay calificaciones

- Casos Practicos CostosDocumento31 páginasCasos Practicos Costosjuan suárez bautitsaAún no hay calificaciones

- Costeo Por Procesos Ejercicio 2Documento15 páginasCosteo Por Procesos Ejercicio 2Steven Figueroa MendozaAún no hay calificaciones

- Costo de ProduccionDocumento4 páginasCosto de ProduccionPedro Benitez0% (1)

- Clase 16 Conta de Costos - ExamenDocumento19 páginasClase 16 Conta de Costos - ExamenLESLY ARACELY RODRIGUEZ FLORESAún no hay calificaciones

- Costos EstimadosDocumento15 páginasCostos EstimadosAnna VelasquezAún no hay calificaciones

- Ejercicio de Costeo Por ProcesoDocumento4 páginasEjercicio de Costeo Por Procesobrisa100% (1)

- Costos - Punto - de - Equilibrio - Tarea Caso 5Documento15 páginasCostos - Punto - de - Equilibrio - Tarea Caso 5Liz Atahuachi QuispeAún no hay calificaciones

- Contabilidad de CostosDocumento3 páginasContabilidad de CostosWilmer CedeñoAún no hay calificaciones

- TresDocumento4 páginasTresElian javier Hernandez HernandezAún no hay calificaciones

- Caso No 2Documento14 páginasCaso No 2Fernando VicenteAún no hay calificaciones

- Practica 1 de Contabilidad de Costos II Perla Moscoso 100284127Documento6 páginasPractica 1 de Contabilidad de Costos II Perla Moscoso 100284127Perla Massiel Moscoso LeonardoAún no hay calificaciones

- EXAMENDocumento7 páginasEXAMENMARGOT RUCANA CALLAÑAUPAAún no hay calificaciones

- Caso Práctico N.° 1: Componentes Del Costo Departamento A Departamento B Departamento CDocumento9 páginasCaso Práctico N.° 1: Componentes Del Costo Departamento A Departamento B Departamento CAd Kato HmAún no hay calificaciones

- Ejercicio-de-Estado-Integral-de-Costos-Resuelto para LeguiaDocumento7 páginasEjercicio-de-Estado-Integral-de-Costos-Resuelto para LeguiaRicky Carlin Quenta PortugalAún no hay calificaciones

- Semana 9Documento27 páginasSemana 9Arellis LLanosAún no hay calificaciones

- PDF Taller Martin Marquez - CompressDocumento10 páginasPDF Taller Martin Marquez - CompressErwin SierraAún no hay calificaciones

- Rodriguez Emilia Costeo Por Procesos ProductivosDocumento10 páginasRodriguez Emilia Costeo Por Procesos ProductivosGuadalupe Chavez MartinezAún no hay calificaciones

- Contabilidad de CostosDocumento4 páginasContabilidad de CostosAlfredo NAVAAún no hay calificaciones

- Ejercicios Resueltos Unidad 2Documento16 páginasEjercicios Resueltos Unidad 2KEVIN JHOSEF LIMA MARCASAún no hay calificaciones

- COSTOSDocumento13 páginasCOSTOSIron BullcaAún no hay calificaciones

- 19-5-22 - Grupo 01Documento7 páginas19-5-22 - Grupo 01dnielra10Aún no hay calificaciones

- Costo X Ordenes de Trabajo Ejercicio # 2Documento3 páginasCosto X Ordenes de Trabajo Ejercicio # 2yormanAún no hay calificaciones

- Ejercicios PropuestosDocumento4 páginasEjercicios Propuestosjose vasquezAún no hay calificaciones

- Elementos Del Costos de Producción - Caso 05Documento3 páginasElementos Del Costos de Producción - Caso 05Junior Cornejo ValladolidAún no hay calificaciones

- Costos y Presupuestos Entregable 2 Angy SacsaDocumento6 páginasCostos y Presupuestos Entregable 2 Angy Sacsaaydee guadalupeAún no hay calificaciones

- Ejercicios CostosDocumento9 páginasEjercicios CostosReichel VargasAún no hay calificaciones

- Taller Martin MarquezDocumento10 páginasTaller Martin MarquezJesus Manuel Marquez Villa100% (1)

- Resumen Cervecería NacionalDocumento5 páginasResumen Cervecería NacionalSebas JsjsAún no hay calificaciones

- 1 Costo IiDocumento5 páginas1 Costo Iimaria vargasAún no hay calificaciones

- CostosDocumento5 páginasCostosLeoncioPepeMoralesPocoy50% (2)

- Tarea Preliminar - Contabilidad GerencialDocumento9 páginasTarea Preliminar - Contabilidad GerencialElizabeth SulcaAún no hay calificaciones

- Examen Parcial CostosDocumento6 páginasExamen Parcial CostosMarcelino Vargas QueaAún no hay calificaciones

- Departamento 2 Tarea de Costo-1Documento4 páginasDepartamento 2 Tarea de Costo-1anayansi renteriaAún no hay calificaciones

- Ensayo ExcelDocumento7 páginasEnsayo ExcelVIVIANA PAOLA CASTANO PULIDOAún no hay calificaciones

- Ejercicio Practica Costo 2Documento8 páginasEjercicio Practica Costo 2Eduin M Gracia ThomasAún no hay calificaciones

- Grupo 6 - PC 02 Caso Los Auditores (3) 456Documento17 páginasGrupo 6 - PC 02 Caso Los Auditores (3) 456jessicaAún no hay calificaciones

- GRUPO 6 - MATERAILIDAD Telefónica Del Perú TG2Documento6 páginasGRUPO 6 - MATERAILIDAD Telefónica Del Perú TG2jessicaAún no hay calificaciones

- Tarea Coso 2013Documento14 páginasTarea Coso 2013jessica100% (1)

- Ensayo Sobre Caso EnronDocumento23 páginasEnsayo Sobre Caso EnronjessicaAún no hay calificaciones

- Ensayo Sobre Caso EnronDocumento9 páginasEnsayo Sobre Caso EnronjessicaAún no hay calificaciones

- Grupo 6 - Caso HilarfinoDocumento3 páginasGrupo 6 - Caso Hilarfinojessica100% (1)

- Grupo 6 - Caso EnronDocumento23 páginasGrupo 6 - Caso EnronjessicaAún no hay calificaciones

- MICRO GRUPAL Tarea 3...Documento4 páginasMICRO GRUPAL Tarea 3...jessicaAún no hay calificaciones

- Caso Kardex NIIFDocumento7 páginasCaso Kardex NIIFjessicaAún no hay calificaciones

- Mapa Conceptual de LogisticaDocumento1 páginaMapa Conceptual de LogisticajessicaAún no hay calificaciones

- Mc. LogisticaDocumento1 páginaMc. LogisticajessicaAún no hay calificaciones

- Nic 40 - Curso Niif - PC 02Documento44 páginasNic 40 - Curso Niif - PC 02jessicaAún no hay calificaciones

- TRABAJO de GLORIA Objetivos Conclusiones y RecomendacionesDocumento30 páginasTRABAJO de GLORIA Objetivos Conclusiones y RecomendacionesjessicaAún no hay calificaciones

- Tarea 2Documento6 páginasTarea 2jessicaAún no hay calificaciones

- Conjuntos y Subproductos PlantillaDocumento20 páginasConjuntos y Subproductos PlantillajessicaAún no hay calificaciones

- TAREA-03FINAL v1Documento8 páginasTAREA-03FINAL v1jessicaAún no hay calificaciones

- Abc Plantilla - AlumnosDocumento8 páginasAbc Plantilla - AlumnosjessicaAún no hay calificaciones

- Tarea S7.Documento17 páginasTarea S7.jessicaAún no hay calificaciones

- S01.s1 MaterialDocumento6 páginasS01.s1 MaterialjessicaAún no hay calificaciones

- Costos AbcDocumento6 páginasCostos AbcjessicaAún no hay calificaciones

- Capitulo Xi - AreasDocumento64 páginasCapitulo Xi - AreasSantos Vasquez AlvitesAún no hay calificaciones

- Cachorros Respet El JuegoDocumento1 páginaCachorros Respet El JuegoGregoWhiteAún no hay calificaciones

- Circular 053 SEB EDL Funcionarios de CarreraDocumento3 páginasCircular 053 SEB EDL Funcionarios de CarreraAndrés MolinaAún no hay calificaciones

- Sig y Datos AbiertosDocumento16 páginasSig y Datos AbiertosCARL.OS ADRIAN LOPEZ VAún no hay calificaciones

- Comando en Accion (Edición 51 Enero-Julio 2012), Órgano Oficial Del Comando Conjunto de Las FFAA Del PerúDocumento41 páginasComando en Accion (Edición 51 Enero-Julio 2012), Órgano Oficial Del Comando Conjunto de Las FFAA Del PerúBlog Catarsis y Harakiri100% (1)

- NeuroeducacionDocumento4 páginasNeuroeducacioncriss carpinAún no hay calificaciones

- Hongos y LevadurasDocumento14 páginasHongos y Levadurasfiachino33% (3)

- Ciclo Dual EnsayoDocumento4 páginasCiclo Dual EnsayoEduardo MontoyaAún no hay calificaciones

- Vision Mision Normas de Convivencia Indicaciones Ept Materiales Horario Atencion 2024Documento7 páginasVision Mision Normas de Convivencia Indicaciones Ept Materiales Horario Atencion 2024cotrinamedinafAún no hay calificaciones

- GRUPO 8 Informe Problemática AmbientalDocumento16 páginasGRUPO 8 Informe Problemática AmbientalmelquiadesAún no hay calificaciones

- Plan Clases Sec Quimica 4-5 Q1junioDocumento5 páginasPlan Clases Sec Quimica 4-5 Q1junioEugenia Paola Di NubilaAún no hay calificaciones

- Imperio Kitsch 30 de Agosto 2020Documento183 páginasImperio Kitsch 30 de Agosto 2020Eva Ponsati Cohen100% (1)

- La Descentralizacion en El PeruDocumento58 páginasLa Descentralizacion en El PeruHugos Vasquez100% (1)

- Test Es Usted NegociadorDocumento5 páginasTest Es Usted NegociadorStephany VillanuevaAún no hay calificaciones

- Resumen Cunil Grau Pedro La GeohistoriaDocumento6 páginasResumen Cunil Grau Pedro La Geohistoriacumpagonzalo100% (1)

- Estrategias y Actividades de MaternalDocumento70 páginasEstrategias y Actividades de MaternalANAPOTTERCULLEN67% (9)

- Formato Evidencia Producto Guia1Documento4 páginasFormato Evidencia Producto Guia1michell adriana jimenezAún no hay calificaciones

- Evaluación de La Depresión y Ansiedad - 9 Octubre 2022Documento48 páginasEvaluación de La Depresión y Ansiedad - 9 Octubre 2022Paolo Fabian Galecio EscobedoAún no hay calificaciones

- Materiales para Redes AereasDocumento16 páginasMateriales para Redes Aereaspablo tenecotaAún no hay calificaciones

- ReportDocumento1 páginaReportSindy ArlínAún no hay calificaciones

- Ciu 14Documento4 páginasCiu 14jesus_bermudez_romeroAún no hay calificaciones

- Alcohol Gel Con Dispensador Safepro 200mlDocumento1 páginaAlcohol Gel Con Dispensador Safepro 200mlJesus Barrios CaceresAún no hay calificaciones

- Base de Jabón TransparenteDocumento7 páginasBase de Jabón TransparenteJoanna Pérez de Merino100% (4)

- Servicios Asociacion Suyay America Latina - Suyay AlDocumento27 páginasServicios Asociacion Suyay America Latina - Suyay Alsem carlosAún no hay calificaciones

- Perdida y GananciasDocumento2 páginasPerdida y GananciasLuis Alonzo Reyes SiquerosAún no hay calificaciones

- Kaq 1ro Basico 20Documento4 páginasKaq 1ro Basico 20Marleny Boj100% (1)

- Unidad 6 ElectromagnetismoDocumento9 páginasUnidad 6 ElectromagnetismojoseAún no hay calificaciones

- CLASE 3 y 4 EMTPDocumento55 páginasCLASE 3 y 4 EMTPLore Viviana GonzalezAún no hay calificaciones

- 2.informe Final de La AuditoríaDocumento2 páginas2.informe Final de La AuditoríaAngie Paola Mazo CastrillonAún no hay calificaciones

- Contrato AlquilerDocumento2 páginasContrato AlquilerjoseAún no hay calificaciones