Documentos de Académico

Documentos de Profesional

Documentos de Cultura

Reconocimiento Activo Pasivo y Patrim

Cargado por

Karenn GuatzozonDerechos de autor

Formatos disponibles

Compartir este documento

Compartir o incrustar documentos

¿Le pareció útil este documento?

¿Este contenido es inapropiado?

Denunciar este documentoCopyright:

Formatos disponibles

Reconocimiento Activo Pasivo y Patrim

Cargado por

Karenn GuatzozonCopyright:

Formatos disponibles

A S E S O R Í A

CONTABLE Y AUDITORÍA

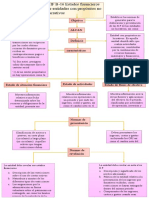

Reconocimiento de los activos,

pasivos y patrimonio

INFORME ESPECIAL

Martha ABANTO BROMLEY(*)

RESUMEN EJECUTIVO

M ediante el presente informe se busca a partir de las definiciones contenidas

en el Marco Conceptual (versión 2010) identificar los elementos que con-

forman la situación financiera, es decir, los elementos que informan sobre los re-

cursos económicos de la entidad (activos) y los derechos de los acreedores contra

la entidad que informa (pasivos), toda vez que resultan de suma importancia a fin

de ayudar a los usuarios a identificar las fortalezas y debilidades financieras de la

entidad que informa, así como para evaluar la liquidez y solvencia de la entidad.

INTRODUCCIÓN 4.37 del citado Marco para su incorporación en

el balance, partiendo del cumplimiento de la de-

Teniendo en cuenta que acorde con el párrafo 4.2 finición del elemento, ello, porque conforme con

del Marco Conceptual (versión 2010) los elementos el párrafo 4.38 del Marco, se debe partir antes de

de los estados financieros constituyen grandes su reconocimiento a fin de verificar que cumpla

categorías de efectos financieros con características con la definición de elemento, característica eco-

económicas comunes, el propósito del presente nómica común.

informe se limitará a señalar los requisitos para

identificar y reconocer los elementos relacionados I. ¿QUÉ ES UN ACTIVO Y CÓMO SE RECONOCE?

directamente con la medida de la situación finan-

ciera, entendida esta según la OB12 del referido Conforme con el inciso a) del párrafo 4.4 del Marco

Marco, como la información sobre los recursos Conceptual (versión 2010), se define un activo

económicos de la entidad y los derechos de los como aquel elemento que se relaciona directa-

acreedores contra la entidad que informa, es decir, mente con la medida de la situación financiera que

a los activos y pasivos. es un recurso controlado por la empresa como re-

sultado de sucesos pasados, del que la empresa es-

Elementos del Estado de Situación Financiera pera obtener, en el futuro, beneficios económicos.

A estos efectos, los recursos incluyen elementos

económicos, físicos, productivos, materiales,

inmateriales y humanos que son utilizados por

• Los activos la entidad en sus operaciones normales. De ello,

• Los pasivos se tiene que un activo tiene tres características

económicas:

• El patrimonio

a) Es un bien controlado

Para lo antes señalado, se analizarán las caracterís- Cabe indicar que aunque la capacidad de una

ticas tanto de los elementos recursos económicos empresa para controlar estos beneficios sea, nor-

como de los derechos de los acreedores y los re- malmente, el resultado de determinados dere-

quisitos dispuestos en el Marco Conceptual para chos legales, un activo podría incluso cumplir la

su reconocimiento, es decir, acorde con el párrafo definición de activo aun cuando no se tenga la

(*) Contadora Pública Colegiada Certificada de la Universidad Inca Garcilaso de la Vega. Diplomada en la Especialización de Normas Internacio-

nales de Información Financiera (NIIF) del Colegio de Contadores Públicos de Lima. Diplomada en Gestión y Consultoría Tributaria, Facultad

de Ciencias Administrativas de la Universidad Nacional Mayor de San Marcos. Diplomada en Normas Internacionales de Información Finan-

ciera (NIIF) aplicadas a la Gestión Financiera de la Universidad de Piura. Asesora contable-tributaria de Contadores & Empresas y Gaceta

Consultores S.A.

B-1 CONTADORES & EMPRESAS / N° 244 B-1

40 ASESORÍA CONTABLE Y AUDITORÍA

propiedad legal sobre ella. En este sentido, no es importante o necesidades, los clientes están dispuestos a pagar por

la propiedad sobre el recurso económico, sino el hecho de ellos y, por tanto, a contribuir a los flujos de efectivo de la

que una empresa en particular, tenga algún derecho especí- empresa.

fico por el cual pueda probar su posesión, restringir su uso a ii) Su convertibilidad en efectivo u otras partidas equivalentes

equivalentes,

terceros, y tener la capacidad para ejercer el derecho de uso y es decir, su capacidad para ser intercambiado por otros

disfrute del recurso económico. Esto quiere decir que para que activos. Sobre el particular, el efectivo, por sí mismo, rinde

exista control, necesariamente deben cumplirse dos requisitos: un servicio a la empresa por la posibilidad de obtener,

i) que la entidad posea el poder para controlar los beneficios mediante su utilización, otros recursos.

económicos incorporados al activo y utilizarlos para sus propios

fines, y ii) la entidad debe poseer la capacidad para negar o iii) Su capacidad para reducir pagos en el futuro

futuro, tal como

limitar el uso que terceros puedan hacer a los mencionados cuando un proceso alternativo de manufactura reduce los

beneficios económicos. costos de producción. En este sentido, puede ser utilizado

para satisfacer un pasivo; o distribuido a los propietarios

A manera de ejemplo, considérense los siguientes recursos de la empresa.

económicos que pueden calificar como activos:

Cabe indicar que para que los beneficios económicos incor-

Las cuentas por cobrar y los Están asociados con derechos legales, porados en el activo fluyan a la empresa, el activo puede ser

terrenos incluido el derecho de propiedad. utilizado aisladamente, o en combinación con otros activos.

Es activo, pues la empresa controla los 1. Reconocimiento de activo

La propiedad en el régimen de

beneficios económicos que se espera

arrendamiento financiero Conforme con el párrafo 4.38 del Marco Conceptual, se re-

obtener de esta.

conoce un activo en el balance cuando se cumplen las dos

Pueden cumplir la definición de activo condiciones siguientes:

Los procedimientos tecnológi-

cuando, aunque se guarden en secreto

cos, producto de actividades de

sin patentar, la empresa controle los a) Es probable que se obtengan de este, beneficios económicos

desarrollo llevadas a cabo por la

empresa

beneficios económicos que se esperan futuros para la empresa.

de ellos.

Aunque no existe una definición del término probable,

De otro lado, la tangibilidad no es esencial para la existencia conforme con la NIC 37, probable significa que existe

del activo; así se pueden reconocer recursos económicos no una mayor probabilidad de que un evento suceda. Por

corpóreos, así las patentes y los derechos de autor, por ejemplo, consiguiente, un activo no será objeto de reconocimiento

tienen la cualidad de activos si se espera que produzcan be- en el balance cuando se considere improbable que,

neficios económicos futuros para la empresa y son, además, del desembolso correspondiente, se vayan a obtener

controlados por ella. beneficios económicos en el futuro. En lugar de ello,

tal transacción lleva al reconocimiento de un gasto

b) Proviene de un suceso pasado en el estado de resultados. La única implicación de lo

Las empresas pueden obtener los activos mediante su compra o anterior es que el grado de certeza sobre los beneficios

producción, pero también pueden generarse activos mediante económicos que van a llegar a la empresa, tras el pre-

otro tipo de transacciones, tales como las donaciones o sub- sente periodo contable, es insuficiente para justificar el

venciones gubernamentales, así como producto de actividades reconocimiento del activo.

de agricultura. Conforme con lo anterior, se advierte que la b) El activo tiene un costo o valor que puede ser medido con

generación de un activo no se limita a la realización de un fiabilidad.

determinado desembolso, pues si bien este hecho suministra

evidencia de un posible recurso económico, la ausencia de II. ¿QUÉ ES UN PASIVO Y CÓMO SE RECONOCE?

un desembolso relacionado no impide que se esté ante una

partida que satisfaga la definición de activo, y que se convierta,

Conforme con el inciso b) del párrafo 4.4 del Marco Concep-

por tanto, en una candidata para su reconocimiento como tal

tual (versión 2010), se define un pasivo como una obligación

en el balance.

presente de la empresa, surgida a raíz de sucesos pasados, al

Ejemplo: Los terrenos recibidos por una empresa del gobierno, dentro de un vencimiento de la cual, y para cancelarla, la empresa espera

programa de fomento del desarrollo económico de un área geográfica, o el desprenderse de recursos que incorporan beneficios económicos.

descubrimiento de yacimientos minerales. De ello se tiene que un pasivo tiene las siguientes características:

De otro lado, resulta evidente que las transacciones o sucesos

a) Obligación presente de la empresa

que se espera ocurran en el futuro no dan lugar por sí mismos

a activos. Una característica esencial de todo pasivo es que la empresa

tiene contraída una obligación en el momento presente,

presente es

Ejemplo: La intención de comprar inventarios no cumple, por sí misma, la decir, tiene que provenir de alguna transacción o aconteci-

definición de activo. miento pasado, como consecuencia normal de la empresa, por

las costumbres y por el deseo de mantener buenas relaciones

c) Se esperan beneficios económicos futuros de ellos comerciales o actuar de forma equitativa.

Según el párrafo 48 del Marco Conceptual, el potencial para

Ejemplo: Si la empresa decide, como medida política, atender a la rectificación

contribuir, directa o indirectamente, a los flujos de efectivo de fallos en sus productos, incluso cuando estos aparecen después del periodo

y de otros equivalentes al efectivo de la empresa, puede ser: normal de garantía, los importes que se esperen desembolsar respecto a los

i) De tipo productivo

productivo, constituyendo parte de las actividades bienes ya vendidos son también pasivos para la empresa.

de operación de la empresa, es decir, puede emplearse en Sin embargo, es importante distinguir entre una obligación

la producción de bienes y servicios a vender por la empresa presente y un encargo o compromiso para el futuro, toda vez

capaces de satisfacer deseos o necesidades de los clientes; que la decisión de adquirir activos en el futuro no da lugar,

puesto que estos bienes o servicios satisfacen tales deseos por sí misma, al nacimiento de un pasivo.

B-2 2da. quincena - Diciembre 2014

INFORME ESPECIAL 41

De otro lado, debe tenerse en cuenta que las provisiones • Sea probable que del pago de esa obligación presente, se

pueden considerarse también como pasivos dada la defi- derive la salida de recursos que lleven incorporados bene-

nición amplia de pasivo, así cuando la provisión implique ficios económicos. Sobre la probabilidad, es importante

una obligación presente, que cumple el resto de la defi- destacar que esta debe de ser revisada periódicamente,

nición, se trata de un pasivo, incluso si la cuantía de esta de manera que un hecho que en principio no origina un

debe estimarse. pasivo, puede dar lugar a una partida de este tipo si con

el paso del tiempo se alteran sus circunstancias.

Ejemplo: Las provisiones para pagos a realizar por las garantías contenidas en

los productos, y las provisiones para cubrir obligaciones por pensiones. • La cuantía del desembolso a realizar pueda ser evaluada

con fiabilidad. No obstante lo anterior, ello no impide que

b) Surgida a raíz de sucesos pasados ciertos pasivos solo pueden medirse utilizando un alto grado

Un pasivo es un compromiso o responsabilidad de actuar de de estimación.

una determinada manera, que puede ser exigible legalmente

como consecuencia de la ejecución de un contrato o de un III. ¿QUÉ ES UN PATRIMONIO Y CÓMO SE RECONOCE?

mandato contenido en una norma legal.

Acorde con el literal c) del párrafo 4.4 del Marco Conceptual,

Ejemplo: Las cuentas por pagar por bienes o servicios recibidos.

se define al Patrimonio, como la parte residual de los activos de

A manera de ejemplo, considérense los siguientes tipos de la empresa, una vez deducidos todos sus pasivos; sin embargo,

situaciones y sucesos que los pueden generar: aunque el patrimonio se define como un residuo o resto, puede

subdividirse a efectos de su presentación en el balance.

Dan lugar a las cuentas por pagar a me-

La adquisición de bienes y el Ejemplo: En una sociedad por acciones pueden mostrarse por separado los

nos que el pago se haya anticipado o se

uso de servicios fondos aportados por los accionistas, las ganancias acumuladas, las reservas

haya hecho al contado.

específicas procedentes de ganancias y las reservas por ajustes para mante-

La recepción de un préstamo Da lugar a la obligación de reembolsar la nimiento del capital.

bancario cantidad prestada.

Esta clasificación puede ser relevante para las necesidades

Las rebajas y descuentos futuros, En este caso, la venta de bienes en el de toma de decisiones por parte de los usuarios de los es-

en función de las compras anuales pasado es la transacción que da lugar al tados financieros, en especial cuando indican restricciones,

que le hagan los clientes nacimiento del pasivo. sean legales o de otro tipo, a la capacidad de la empresa

para distribuir o aplicar de forma diferente su patrimonio.

Cabe advertir que normalmente el pasivo surge solo cuando También puede servir para reflejar el hecho de que las

se ha recibido el activo; sin embargo, también se puede partes con participaciones en la propiedad de la empresa

generar cuando la empresa suscribe un acuerdo irrevocable tienen diferentes derechos en relación con la recepción de

para adquirir el bien o servicio, es decir, las consecuencias dividendos o el reembolso del capital.

económicas del incumplimiento de la obligación dejan

En ocasiones, la creación de reservas viene obligada por

a la entidad con poca o ninguna discrecionalidad para

leyes o reglamentos, con el fin de dar a la empresa y sus

evitar la salida de recursos hacia la otra parte implicada

acreedores una protección adicional contra los efectos de

en el acuerdo.

las pérdidas. Otros tipos de reservas pueden haber sido

Ejemplo: Por causa de la existencia de una sanción importante, dejan a la em- dotadas porque las leyes fiscales del país conceden exen-

presa con poca o ninguna discrecionalidad para evitar la salida de recursos ciones o reducciones impositivas, cuando se produce su

hacia la otra parte implicada en el acuerdo. creación o dotación.

En la práctica, las obligaciones derivadas de contratos que La existencia y cuantía de las reservas de tipo legal, reglamentario

están sin ejecutar por ambas partes en la misma proporción o fiscal es una información que puede ser relevante para las

no se reconocen generalmente como tales obligaciones en los necesidades de toma de decisiones por parte de los usuarios.

estados financieros. La dotación de estas reservas se deriva de la distribución de

ganancias acumuladas, y por tanto, no constituye un gasto

Ejemplo: Las deudas por inventarios encargados pero no recibidos todavía.

para la empresa.

c) Se espera que se desprenda de recursos que incorporan El importe por el cual se muestra el patrimonio en el balance

beneficios económicos depende de la evaluación que se haya hecho de los activos

y los pasivos. Normalmente, solo por mera casualidad coin-

Acorde con el párrafo 4.17 del Marco Conceptual usualmente,

cidirá el importe acumulado en el patrimonio con el valor

la cancelación de una obligación presente implica que la em-

de mercado de las acciones de la empresa, tampoco con la

presa entrega unos recursos, que llevan incorporados beneficios

cantidad de dinero que se obtendría vendiendo uno por uno

económicos, para dar cumplimiento a la reclamación de la otra

los activos netos de la empresa, ni con el precio de venta de

parte. La cancelación de un pasivo actual puede llevarse a cabo

todo el negocio en marcha.

de varias maneras, por ejemplo, a través de: i) pago de efectivo;

ii) transferencia de otros activos; iii) prestación de servicios; A menudo, las actividades comerciales, industriales o de negocios

iv) sustitución de ese pasivo por otra deuda; o v) conversión son llevadas a cabo por empresas, tales como comerciantes

del pasivo en patrimonio. individuales, sociedades personalistas, asociaciones y una variada

No obstante lo anterior, un pasivo puede cancelarse por otros gama de empresas propiedad del gobierno. Frecuentemente,

medios, tales como la renuncia o la pérdida de los derechos el marco legal y de regulación de tales empresas es diferente

por parte del acreedor. del que se aplica a las sociedades anónimas y a las demás que

limitan la responsabilidad de los socios; sin embargo, la defi-

1. Reconocimiento de pasivo nición de patrimonio como los demás aspectos de este Marco

Según el párrafo 4.46 del Marco Conceptual, se debe reconocer Conceptual concernientes a este son perfectamente aplicables

un pasivo en el balance cuando: a estas empresas.

CONTADORES & EMPRESAS / N° 244 B-3

42 ASESORÍA CONTABLE Y AUDITORÍA

1 CASO PRÁCTICO 2 CASO PRÁCTICO

Reconocimiento de activo Reconocimiento de pasivo

Con fecha noviembre 2014, una empresa acuerda con otra Una empresa dedicada a la prestación de servicios de

comprar mercaderías (libros) al contado en el mes de di- telecomunicaciones, por fiestas navideñas, acostumbra

ciembre; sin embargo, en vista de que la empresa comprado- regalar a los niños huérfanos de una casa hogar algunos

ra debe incluir dicho pedido en su presupuesto mensual de juguetes. Si se sabe que en esta oportunidad compra 150

noviembre para obtener liquidez y pagar en forma oportuna, juguetes cuyo monto total asciende a S/. 4,500, ¿Cómo

le solicita al proveedor que le emita el comprobante de pago sería el tratamiento contable?

con fecha noviembre. Si se sabe que la venta ascenderá a

S/. 100,000. ¿Cómo sería el tratamiento contable en el mes de Solución:

noviembre cuando se recibe el comprobante de pago y en el Toda vez que una característica esencial de todo pasivo es

mes de diciembre 2014 cuando se reciben las mercaderías? que la empresa tiene contraída una obligación en el momen-

to presente, pues en el caso planteado, la empresa adquiere

Solución: juguetes para su posterior transferencia a los niños huérfanos,

En vista de que en el mes de noviembre 2014, la empresa no re- por los bienes recibidos se genera una obligación presente

cibe las mercaderías ni tampoco realiza pago alguno por ellas, más aún cuando nos encontramos ante una obligación que

y solo le emiten el comprobante de pago, no debe reconocerse surge de una transacción pasada (compra) que generará que

activo alguno, dado que las transacciones o sucesos que se es- la empresa se desprenda de recursos económicos.

pera ocurran en el futuro no dan lugar por sí mismos a activos. Ahora bien, en este caso no importa que la compra de los bienes

En efecto, la sola intención de compra mercaderías no cumple, no corresponda al giro de la empresa y que esta se realice por

por sí misma, la definición de activo, tal como lo establece el las costumbres y por el deseo de mantener buenas relaciones,

párrafo 4.13 del Marco Conceptual para la Información Fi- pues se desea entregar dichos bienes como regalos a los niños

nanciera. En consecuencia, en este mes no se deben reconocer huérfanos en las fiestas navideñas, y que sea probable que como

aún las existencias, pudiéndose en todo caso reconocer el cré- consecuencia de esta obligación se derive la salida de recursos

dito fiscal por el IGV consignado en el comprobante de pago que lleven incorporados beneficios económicos y que la cuantía

emitido por el proveedor. del desembolso a realizar pueda ser evaluada con fiabilidad, en

Sin embargo, cuando en el mes de diciembre 2014, recién este caso pactada expresamente en el contrato.

el proveedor le transfiere las mercaderías, la empresa po- De esta manera, en el caso planteado, la empresa reco-

drá reconocer los bienes como activo, dado que, en esa nocerá un pasivo por las costumbres. Para ello, deberá

oportunidad dichos bienes son controlados por la empresa de realizar el reconocimiento del pasivo por la compra de

y resulta probable obtener los beneficios económicos que estos, tal como a continuación se muestra:

fluyen de las mercaderías adquiridas, toda vez que, los bie-

nes formarán parte de las actividades de operación de la ASIENTO CONTABLE

empresa y contribuirán directamente a la generación de -------------------------------- x -----------------------------

flujos de efectivo. En este sentido, el asiento por el recono- 60 Compras 4,500

cimiento del activo (mercadería) sería el siguiente: 603 Materiales auxiliares, suministros y repuestos

6031 Materiales auxiliares

ASIENTO CONTABLE 6032 Suministros

46 Cuentas por pagar diversas - Terceros 4,500

-------------------------------- x ------------------------------ 469 Otras cuentas por pagar diversas

60 Compras 100,000 4692 Donaciones condicionadas

601 Mercaderías x/x Por la compra de juguetes para ser donados.

6011 Mercaderías manufacturadas -------------------------------- x -----------------------------

42 Cuentas por pagar comerciales - Terceros 100,000 25 Materiales auxiliares, suministros y repuestos 4,500

421 Facturas, boletas y otros comprobantes 251 Materiales auxiliares

por pagar 252 Suministros

4212 Emitidas 61 Variación de existencias 4,500

x/x Por la compra de mercaderías. 613 Materiales auxiliares, suministros y repuestos

-------------------------------- x ------------------------------ 6131 Materiales auxiliares

20 Mercaderías 100,000 6132 Suministros

201 Mercaderías manufacturadas x/x Por el destino de la cuenta 60.

2011 Mercaderías manufacturadas

-------------------------------- x -----------------------------

20111 Costo

61 Variación de existencias 100,000 • Por la cancelación de la factura

611 Mercaderías

6111 Mercaderías manufacturadas ASIENTO CONTABLE

x/x Por el destino de la cuenta 60.

-------------------------------- x -----------------------------

-------------------------------- x ------------------------------

46 Cuentas por pagar diversas - Terceros 4,500

42 Cuentas por pagar comerciales - Terceros 100,000

469 Otras cuentas por pagar diversas

421 Facturas, boletas y otros comprobantes

4692 Donaciones condicionadas

por pagar

10 Efectivo y equivalentes de efectivo 4,500

4212 Emitidas

104 Cuentas corrientes en instituciones

10 Efectivo y equivalentes de efectivo 100,000

financieras

104 Cuentas corrientes en instituciones financieras

1041 Cuentas corrientes operativas

1041 Cuentas corrientes operativas

x/x Por la cancelación de la factura.

x/x Por la cancelación de la factura.

-------------------------------- x -----------------------------

-------------------------------- x ------------------------------

B-4 2da. quincena - Diciembre 2014

ASESORÍA CONTABLE Y AUDITORÍA 43

Activos de operación en el

sector hotelero

INFORME PRÁCTICO

Edmundo VERA AGURTO(*)

Héctor VILLALOBOS VILLALOBOS(**)

RESUMEN EJECUTIVO

E l turismo en el Perú constituye una de las grandes industrias de la nación por

su capacidad de generación de empleo a través de las diversas actividades

involucradas, en especial el sector hotelero, que brinda el servicio de alojamiento

a los turistas nacionales y extranjeros de acuerdo a sus comodidades y posibilida-

des económicas. Por tanto, resulta importante analizar las particularidades que se

presentan en el tratamiento contable de estas empresas.

INTRODUCCIÓN como objetivo suministrar información acerca de

los elementos de la entidad como son los activos,

Los activos de operación en el sector hotelero pasivos, patrimonio, ingresos y gastos.

desempeñan un rol muy importante porque parti- El marco conceptual en su capítulo 4.4 establece

cipan directamente en el cumplimiento del objetivo que los elementos relacionados directamente

de las empresas del sector, es decir, se utilizan como con la situación financiera de la compañía son

soporte de las operaciones normales de alojamiento los activos, pasivos y patrimonio; definiendo a los

que se identifican como parte integral del servicio; activos como un recurso controlado por la entidad

que a pesar de no tener un valor significativo como resultado de sucesos pasados del que la

individualmente es necesario mantener un stock entidad espera obtener, en el futuro, beneficios

permanente de estos activos en utilización, por económicos. Los beneficios económicos futuros

ejemplo, es indispensable mantener como mínimo incorporados a un activo consisten en el potencial

2 juegos de sábanas de seda por habitación en de este para contribuir, directa o indirectamente,

cada unidad hotelera. En algunos casos, la vida útil a los flujos de efectivo y de otros equivalentes al

supera el ejercicio económico mientras que en otros efectivo de la compañía.

no, generando incertidumbre en las compañías

sobre el tratamiento contable adecuado de estos Usualmente, la compañía empleará sus activos para

activos, optando por reconocer inicialmente el producir bienes o servicios capaces de satisfacer

valor de adquisición como inventario o propiedad, deseos o necesidades de los clientes; puesto que

planta y equipo no sujeto a depreciación y las estos bienes o servicios satisfacen tales deseos

reposiciones al gasto del ejercicio, mostrando o necesidades, los clientes están dispuestos a

siempre el mismo saldo neto en la partida de sus pagar por ellos y, por tanto, a contribuir en los

Estados Financieros. flujos de efectivo de la entidad, por ejemplo, los

En este artículo, recomendaremos el tratamiento activos de operación en el sector hotelero como

contable a realizarse para los activos de operación, parte de los activos de la compañía contribuyen

citando ejemplos reales y recurrentes en la práctica de manera indirecta en la generación de benefi-

cotidiana de las empresas del sector. cios económicos a través de su utilización para la

prestación del servicio.

I. CONTENIDO

2. ¿Qué son los activos de operación en el

sector hotelero?

1. ¿Qué son los activos? Los activos de operación son bienes tangibles de

Los estados financieros constituyen una represen- propiedad de la empresa para ser utilizados en

tación estructurada de la situación financiera y del el proceso operativo de la prestación del servicio

rendimiento financiero de una entidad, teniendo hotelero (alojamiento, eventos, etc.) generalmente

(*) Contador Público Colegiado y Auditor Independiente certificado; con estudios de Posgrado en Normas Internacionales de Información Finan-

ciera (NIIF), Auditoría e Instrumentos Financieros. Miembro de la Comisión Técnica de GPYMES de la Asociación Interamericana de Contabi-

lidad (AIC). Durante su actividad profesional se ha desempeñado como consultor y auditor en empresas importantes de diferentes sectores.

Ha sido líder de los proyectos de implementación de NIIF en MLV Contadores y Gerente de Auditoría en BKR International. Actualmente es

Socio en OPTIMICE Audit & Business Consulting, liderando los proyectos de auditoría y consultoría financiera e implementaciones de NIIF.

En el campo académico, se desempeña como docente en NIIF y Finanzas en diferentes universidades e instituciones de prestigio.

(**) Contador Público Colegiado, con estudios de posgrado en Normas Internacionales de Información Financiera (NIIF) en la universidad ESAN.

Amplia experiencia como contador, consultor e implementación de NIIF en grandes empresas del sector comercial, industrial y servicios.

Actualmente es Gerente de Consultoría e Implementación de NIIF en OPTIMICE Audit & Business Consulting.

CONTADORES & EMPRESAS / N° 244 B-5

44 ASESORÍA CONTABLE Y AUDITORÍA

poseen una vida útil promedio que oscilan muchas interpretaciones que consideran El párrafo 6 de la NIC 2 define a los

entre meses y años, según la frecuencia de que no hay una referencia exacta sobre inventarios como activos:

uso y la subdivisión a la que pertenecen. el tratamiento contable de estos activos a) Mantenidos para ser vendidos en el

Dentro de la clasificación de los activos dentro del alcance de las NIIF, razón por curso normal de la operación;

de operación, podemos mencionar los la cual las empresas lo reconocen como

existencias o activos fijos, controlando su b) En proceso de producción con vistas

siguientes: a esa venta; o

vida útil y reposición mediante el método

• Cristalerías: conformada principal- de inventario físico o de fondo fijo. c) En forma de materiales o suministros,

mente por las herramientas utilizadas para ser consumidos en el proceso

en los bares y restaurantes del hotel En el método de inventario físico

físico, las com-

pras se reconocen como un componente de producción, o en la prestación de

para servir las bebidas, en la atención servicios.

de los servicios de alimentación y de activo, sin mantener controles indivi-

eventos particulares. Por ejemplo, duales de existencias. Periódicamente, Analizando la definición de inventarios,

podemos mencionar: las copas para al menos una vez cada periodo, al cierre nos permite afirmar que los activos de

cocteles, vinos, licores, coñac; los del ejercicio o a una fecha cercana, se operación de corta duración encajan

vasos de bocas anchas, para tragos practican inventarios físicos, ajustando dentro de la definición del literal c) del

largos, para cervezas, etc. el saldo de la cuenta relativa, recono- párrafo 6, puesto que generalmente son

ciendo cualquier diferencia en resultados; consumidos dentro del ejercicio econó-

• Loza: representada por los objetos que mientras que en el método de fondo mico y se reconocerá dentro del costo

conforman la vajilla que se utilizan fijo, también denominado método de

fijo de la prestación del servicio por su alta

en el restaurante del hotel para la existencia base, las compras originales rotación. Su control individual es impracti-

atención del servicio de alimenta- se reconocen como un componente de cable, por ejemplo, cómo podríamos con-

ción. El material original es el barro activo y las reposiciones se reconocen trolar las copas de cristal que se rompen

cocido y pueden clasificarse en loza en resultados. o deterioran dentro de la atención de

monocroma (por lo general, blanca) un evento cuando la compañía atiende

y la loza decorada. La deficiencia en el primer método de

múltiples eventos dentro de un mes,

control se genera porque la compañía

• Cubierterías: compuesto por cu- por lo que se recomienda solo llevar un

reconoce todas sus adquisiciones y re-

charas, tenedores, cuchillos y uten- control de manera interna acompañado

posiciones como activos y depende del

silios semejantes para el servicio de de inventarios físicos específicos para

inventario físico que generalmente se

mesa en sus diversas presentaciones y identificar estos activos que no tienen

realiza a fin de año, para determinar por

materiales, como el acero inoxidable un valor material al cierre del ejercicio.

diferencia, cuánto reconocer como gasto

y la plata. Ante esta afirmación, en la experiencia

del periodo por efecto del deterioro y el

• Lencerías: conjunto de prendas de tela factor de desgaste, siendo este último una cotidiana, algunas empresas mostraron su

de hilo, algodón u otros materiales estimación no muy sustentada, lo cual preocupación al no considerar razonable

usualmente sin teñir que se emplean en la práctica no es funcional cuando las el hecho de reconocer como gasto todos

para vestir las camas, cojines y mesas; compañías presentan estados financieros los activos de operación de una vida útil

además de la ropa de baño y el resto o reportes intermedios a la gerencia. En menor a un año, puesto que por la alta

de elementos textiles situados en las tal caso, tendrían que incurrir en mayores rotación de reposiciones, la compañía ad-

habitaciones. costos para realizar un inventario físico quiría cantidades de activos de cristalería

de forma mensual, y poder expresar el y las mantenía en un pequeño almacén

• Mantelerías: corresponde al juego

valor razonable de estos a la fecha de a la espera de ser utilizados de acuerdo

de mantel y servilletas que se utilizan

emisión de la información financiera in- a la necesidad.

en la mesa del restaurante del hotel;

termedia. Respecto al método de fondo Debemos mencionar que el marco con-

la mantelería está compuesta por

fijo, los saldos presentados como activos ceptual en su párrafo OB17 describe

una serie de elementos textiles que

de operación siempre serán constantes, que los efectos de las transacciones y

se emplean durante el servicio de

equivalentes al valor más antiguo y re- otros sucesos y circunstancias sobre los

atención de comidas.

conociendo como gasto todas las repo- recursos económicos y los derechos de

• Utensilios de cocina: conformado por siciones, de lo que podríamos concluir los acreedores de la entidad que informa,

los equipos utilizados por el área de que la compañía reconocerá mayor gasto se realizará en los periodos en que esos

cocina para preparar los alimentos y en los periodos en que realice mayores efectos tienen lugar, incluso si los cobros

conservación de estos con la finalidad compras por reposiciones que en aque- y pagos resultantes se producen en un

de atender los servicios solicitados con llos que no las haga, y los saldos mos- periodo diferente (devengo); entonces

el estándar de calidad necesaria. Por trados como inventarios no representan al momento de la adquisición inicial de

ejemplo, podemos mencionar a las razonablemente el valor de los activos estos activos se reconocerán al costo de

ollas, sartenes, cuchillos, morteros, de operación que posee la compañía al adquisición como existencias y cargar a

etc. cierre de cada ejercicio. resultados del periodo en función de su

utilización, cayendo por sí sola la res-

3. ¿Cuál es el tratamiento contable 4. ¿Los activos de operación son in- puesta a la interrogante planteada arriba;

adecuado para los activos de ope- ventarios o propiedad, planta y por tanto, las adquisiciones que realice la

ración? equipo? compañía como reposiciones deberán ser

Los activos de operación son inversiones Realizando un análisis a la NIC 2 y a la NIC reconocidos como inventarios y afectar

importantes, por lo que es necesario 16, respecto a la definición de inventarios a resultados recién al momento en que

realizar el reconocimiento y medición o propiedad, planta y equipo, citaremos ingresan a la actividad.

de manera adecuada, con la finalidad los párrafos que demuestran que los ac- El párrafo 6 de la NIC 16 define a los

de presentarlos adecuadamente en los tivos de operación se encuentran dentro bienes de propiedades, planta y equipo

estados financieros; sin embargo, existen del alcance de las NIIF mencionadas. como activos tangibles que:

B-6 2da. quincena - Diciembre 2014

INFORME PRÁCTICO 45

a) Posee una entidad para su uso en la producción o sumi-

nistro de bienes y servicios, para arrendarlos a terceros o

para propósitos administrativos; y 1 CASO PRÁCTICO

b) Se esperan usar durante más de un periodo.

El párrafo 7 de la NIC 16 establece lo siguiente: el costo de Clasificación de los activos de operación

un elemento de propiedades, planta y equipo se reconocerá

como activo si, y solo si:

Los Estelares Peruanos S.A.C. es una subsidiaria de una

compañía colombiana y su actividad económica abarca

a) Es probable que la entidad obtenga los beneficios econó- el desarrollo y gestión de actividades hoteleras, que in-

micos futuros derivados de este; y cluye, entre otras actividades, la promoción, construc-

b) El costo del elemento puede medirse con fiabilidad. ción, administración, operación y explotación de hoteles

propios o de terceros en el país, y cuenta con 2 unida-

Según el párrafo 8 de la NIC 16, las partidas, tales como las des hoteleras de 5 estrellas en el Distrito de San Isidro.

piezas de repuesto, equipo de reserva y el equipo auxiliar se La compañía decide contratar nuestros servicios de ase-

reconocerán de acuerdo con esta NIIF cuando cumplen con la soría para evaluar el tratamiento contable conforme a las

definición de propiedades, planta y equipo. En otro caso, estos NIIF de sus activos de operación; sus estados financieros

elementos se clasificarán como inventarios. al cierre del 2013 presentan la siguiente información:

Si conducimos estas definiciones sobre las características LOS ESTELARES PERUANOS S.A.C.

de los activos de operación que tienen una vida útil mayor ESTADO DE SITUACIÓN FINANCIERA

Al 31 de diciembre de 2013

a un año, tales como las cuberterías de plata, mantelería (Expresado en nuevos soles)

fina, equipos de cocinas, etc., con toda certeza, podríamos ACTIVO PASIVO Y PATRIMONIO

concordar que deberán reconocerse y medirse de acuerdo Activo Corriente Pasivo Corriente

con lo establecido por la NIC 16 como una partida de pro- Efectivo y Equivalentes de Efectivo 2,737,881 Cuentas por pagar comerciales 485,303

piedad, planta y equipo. Cuentas Por Cobrar Comerciales 4,060,453 Otras Cuentas por Pagar 5,716,638

Existencias 283,923 Total Pasivo Corriente 6,201,941

5. ¿Cuál es el importe depreciable y periodo de deprecia- Crédito Fiscal 4,590,090

ción? Total Activo Corriente 11,672,347 Pasivo No Corriente

Pasivo diferido 1,377,180

Bajo la consideración de que por su vida útil es un activo

Activo No Corriente Obligaciones Financieras 27,716,433

fijo, conforme a lo señalado por el párrafo 50 de la NIC

Activo Diferido 659,492 Provisiones 181,747

16, el importe depreciable de un activo se distribuirá de

Propiedad, Planta y Equipo (Neto) 46,192,416 Total Pasivo No Corriente 29,275,360

forma sistemática a lo largo de su vida útil, generándose Intangibles (Neto) 242,435

una nueva interrogante sobre ¿cómo controlar la depre- Activo de Operación 3,414,759 TOTAL PASIVO 35,477,301

ciación de estos activos?, porque son muy numerosos Total Activo No Corriente 50,509,102

y el costo de controlarlo individualmente superaría al PATRIMONIO

beneficio obtenido. Capital 20,042,600

Ante esta situación, debemos tener en consideración que el Resultados Acumulados 6,661,549

TOTAL PATRIMONIO 26,704,149

marco conceptual establece que el objetivo de las NIIF es mos-

TOTAL ACTIVO 62,181,449 TOTAL PASIVO Y PATRIMONIO 62,181,449

trar información financiera fidedigna, de manera que muchas

veces se tendrá que incurrir en estimaciones razonables y que Como podemos observar, el saldo de la partida de activos

su aplicación no genere una distorsión material de la realidad, de operación respecto al total de activos representa un im-

ante esto, el párrafo 7 de la NIC 1 define a la materialidad porte material, por lo que solicita a la compañía detallar

(o importancia relativa) como las omisiones o inexactitudes el procedimiento contable realizado hasta la actualidad.

de partidas que individualmente o en su conjunto, pudieran

influir en las decisiones económicas tomadas por los usuarios Reconocimiento inicial y medición posterior realizada

sobre la base de los estados financieros. Por tanto, para fines por la compañía

prácticos, se recomienda clasificar los activos de operación

por subfamilias y establecer políticas sobre las vidas útiles Al inicio de la actividad, la compañía reconoció la totali-

promedios reconociendo el gasto, correspondiente a la de- dad, de los activos de operación como parte de su Propie-

preciación de cada ejercicio, en función de estas, a través de dad, Planta y Equipo al costo de adquisición, no sujeto a

una estimación razonable. depreciación para evitar que la partida disminuya su valor

en libros reconociendo solo las compras por reposición a

Adicionalmente a modo de referencia, el Boletín C-6 de gastos del periodo, habiendo realizado el siguiente trata-

las NIF de México realiza una clasificación de los bienes miento contable:

de propiedad, planta y equipo incluyendo a los terrenos

edificaciones, Maquinaria y Equipos, Herramientas y Otros Reconocimiento y medición Debe Haber

Equipos de Operación; este último pudiendo subdividirse (1)

en Herramientas de Máquina, Herramientas de Mano y Propiedad, Planta y Equipo (Activos de operación) xxxx

equipos de operación en Hoteles y restaurantes; tales como Tributos por Pagar xxxx

cristalería, loza, mantelería, etc. Cuentas por Pagar Comerciales xxxx

Por el reconocimiento inicial de los activos de operación

Ante estos detalles y características evaluadas resulta razonable

(2)

clasificar los activos de operación en el sector hotelero, por

Resultados del Ejercicio (Gastos) xxxx

subfamilias, determinar las políticas de vidas útiles promedio

y aplicar el tratamiento contable como inventarios o propiedad Tributos por Pagar xxxx

planta y equipo; si el activo dura menos de un año o más de Cuentas por Pagar Comerciales xxxx

un año, respectivamente. Por las adquisiciones por reposición de activos de operación

CONTADORES & EMPRESAS / N° 244 B-7

46 ASESORÍA CONTABLE Y AUDITORÍA

Adicionalmente, la compañía reveló que los inventarios hoteleras como alojamientos, además de atención de

físicos solo se realizaban con fines de control interno sin eventos sobre las unidades hoteleras 5 estrellas y posa-

implicar algún reajuste en la contabilidad. das en los departamentos de mayor concurrencia turísti-

ca del Perú. La compañía representa a la cadena de hote-

Solución: les “La Honesta”, razón por la que contrata a la empresa

La compañía deberá iniciar por implementar sus políticas “GH” para la administración y operación de todas las

contables para el reconocimiento inicial y medición poste- unidades hoteleras incorporándose una serie de políti-

rior de los activos de operación, establecer procedimientos cas contables y administrativas que esta trajo consigo.

de control, para lo cual deberá clasificar por subfamilias La compañía poseía inicialmente un valor en libros de

los activos de operación para luego estimar su vida útil activos de operación por 2 millones de un total activo de

promedio, y según ello, reconocerlos como inventarios o 24 millones de soles; por tanto, se nos solicita evaluar si

Propiedad, Planta y Equipos, según corresponda. el tratamiento contable incorporado es el adecuado con-

forme a las NIIF.

Clasificación de los activos de operación

Código Área Familia Subfamilia Vida útil Clasificación

Reconocimiento inicial y medición posterior realizada

CRI001 AyB Cristalería Copas xxx 3 meses Inventarios

por la compañía

CRI002 AyB Cristalería Vasos xxx 3 meses Inventarios La compañía reconocía inicialmente los activos de ope-

LOZ001 AyB Loza Monocroma 2 años Activo Fijo ración como parte de propiedad, planta y equipo sujeto

LOZ002 AyB Loza Decorada 2.5 años Activo Fijo

a una tasa de depreciación fiscal (10%) y las compras

CUB001 AyB Cubertería Cub. Acero Inox. 3 años Activo Fijo

por reposición eran reconocidas directamente al gasto

CUB002 AyB Cubertería Cub. Plata 5 años Activo Fijo

del periodo.

LEN001 Habitaciones Lencerías Lenc. Hilos 1.5 años Activo Fijo

LEN002 Habitaciones Lencerías Lenc. Algodón 2.5 años Activo Fijo Reconocimiento y medición Debe Haber

MAN001 AyB Mantelerías Manteles Seda 3 años Activo Fijo

(1)

MAN002 AyB Mantelerías Servilletas 2 años Activo Fijo

COC001 Cocina Utensilios de cocina Equipos de cocina 4 años Activo Fijo Propiedad, Planta y Equipo (Activos de operación) xxxx

COC002 Cocina Utensilios de cocina Utensilios de acero 3 años Activo Fijo Tributos por Pagar xxxx

NOTA: Las vidas útiles establecidas son referenciales para fines didácticos.

Cuentas por Pagar Comerciales xxxx

Reconocimiento inicial y medición posterior sugerida Por el reconocimiento inicial de los activos de operación

Una vez clasificados los activos de operación ya sea como (2)

inventarios o propiedad, planta y equipo, según su clasi-

Resultados del Ejercicio (Gastos por depreciación) xxxx

ficación, la compañía procederá a reconocer inicialmente

al costo de acuerdo con los lineamientos establecidos en la Propiedad, Planta y Equipo (Activos de operación) xxxx

NIC 2 y NIC 16, procediendo a realizar el siguiente trata- Por la depreciación de los activos de operación iniciales

miento contable: (3)

Reconocimiento y medición Debe Haber Resultados del Ejercicio (Gastos) xxxx

(1) Tributos por Pagar xxxx

Inventarios (Activos de operación) xxxx Cuentas por Pagar Comerciales xxxx

Propiedad, Planta y Equipo (Activos de operación) xxxx Por las adquisiciones por reposición de activos de operación

Por la reclasificación de los activos de operación como inven-

tarios, según su vida útil menor a un año

Solución:

(2)

Resultados del Ejercicio (Gastos) xxxx

De acuerdo con el tratamiento contable que viene rea-

lizando la compañía, podemos notar que existen 2 fa-

Inventarios (Activos de operación) xxxx

lencias importantes que podrían tornarse material en

Por el consumo (utilización) de activos de operación con vida

útil corta

las futuras presentaciones de los estados financieros,

la cual está referida a la tasa de depreciación aplicada

(3)

y la medición posterior.

Resultados del Ejercicio (Gastos por depreciación) xxxx

Propiedad, Planta y Equipo (Activos de operación) xxxx Conforme a lo ya mencionado líneas arriba (párrafo

Por la depreciación de los activos de operación con vidas 50 de la NIC 16), la compañía deberá determinar las

útiles mayores a un año vidas útiles de acuerdo con su realidad para cada sub-

(4) familia de activos de operación y reconocer el gasto

Inventarios (Activos de operación) xxxx en función de estas; por otro lado, al depreciar los

Propiedad, Planta y Equipo (Activos de operación) xxxx activos iniciales y cargar directamente al gasto todas

Por las adquisiciones por reposición de activos de operación, aquellas adquisiciones por reposiciones, traerá como

que corresponde reconocer como inventarios por su vida útil consecuencia que la presentación de la partida de sus

corta. estados financieros presente un menor valor neto por

cada año transcurrido de tal modo que al final de la

vida útil de los activos iniciales, dicho saldo se mos-

2 CASO PRÁCTICO trará en “cero”, lo cual no es razonable, puesto que

si se realiza un inventario físico y se valorizan dichos

bienes en cuestión tendrán un valor significativo para

Falencias en la presentación de estados financieros la compañía; por tanto, se recomienda aplicar los

La compañía Inmobiliaria Turística S.A. tiene como ac- mismos procedimientos establecidos en el desarrollo

tividad económica el desarrollo y gestión de actividades del caso N° 1.

B-8 2da. quincena - Diciembre 2014

ASESORÍA CONTABLE Y AUDITORÍA 47

Premios sorteados entre los clientes

Jorge CASTILLO CHIHUÁN(*)

CONTABILIDAD VS. TRIBUTACIÓN

I. PLANTEAMIENTO 637 Publicidad, publicaciones,

relaciones públicas

La empresa PACHEQUÍN S.A.C., cuya actividad es 6373 Relaciones públicas

la comercialización al por mayor de productos de 25 Materiales auxiliares, suministros

primera necesidad con motivo de las fiestas navi- y repuestos 12,000

deñas, ejecuta una campaña para promover los 252 Suministros

bienes que comercializa, mediante la entrega de 2524 Otros suministros

premios previo sorteo, a cinco (5) de sus clientes. x/x Por la entrega de los bienes a los

clientes con motivo de las fiestas

Por tal motivo, se comunica tal campaña a fin de

navideñas.

contar con la participación del público en general,

---------------------- x --------------------

siendo el importe de los cinco premios que otor-

64 Gastos por tributos 2,160

gará, por el valor de S/. 12,000 más IGV. 641 Gobierno central

¿Cuál es el tratamiento contable de los premios 6411 Impuesto general a las

que entregará entre sus clientes y su incidencia ventas y selectivo al consumo

tributaria para ser considerado como gasto del 40 Tributos, contraprestaciones y

ejercicio, si se tiene en cuenta que el sorteo de los aportes al sistema de pensiones

premios no fue realizado ante notario público? y de salud por pagar 2,160

401 Gobierno central

4011 Impuesto general a las ventas

II. TRATAMIENTO CONTABLE

40111 IGV - Cuenta propia

La empresa PACHEQUÍN, cuando adquiere los bienes x/x Por el IGV que grava el retiro de bienes.

que serán de uso exclusivo para la entrega como ---------------------- x --------------------

premio a sus clientes, deberá reconocer esta compra,

III. TRATAMIENTO TRIBUTARIO

registrando los asientos contables convencionales:

Para fines tributarios y para que este tipo de gasto

ASIENTO CONTABLE

sea deducible, debe cumplir con los requisitos

---------------------- x --------------------

establecidos en el inciso u) del artículo 37 de la

60 Compras 12,000

LIR, que a continuación se detallan:

603 Materiales auxiliares,

suministros y repuestos • Los premios que se ofrecen sean de carácter

6032 Suministros general para los consumidores reales,

40 Tributos, contraprestaciones y

aportes al sistema de pensiones y

• El sorteo fue efectuado ante notario público,

de salud por pagar 2,160 quien dio fe de la realización de este acto, y

401 Gobierno central • Se cumplieron con las normas legales vigentes

4011 Impuesto general a las ventas sobre la materia.

40111 IGV - Cuenta propia

46 Cuentas por pagar diversas - Terceros 14,160 Considerando la forma como la empresa realizó

469 Otras cuentas por pagar diversas el sorteo que es objeto del análisis se tiene que si

4699 Otras cuentas por pagar bien se cumple con el carácter de generalidad al

x/x Compra de bienes, exclusivo para considerar a todos los clientes de la empresa; sin

la entrega como premios. embargo, al no encontrarse certificada y conva-

---------------------- x -------------------- lidada a través de un Notario Público no tendrá

25 Materiales auxiliares, suministros efectos para fines tributarios

tributarios.

y repuestos 12,000

252 Suministros IV. EFECTOS DEL TRATAMIENTO CONTABLE VS.

2524 Otros suministros TRIBUTARIO

61 Variación de existencias 12,000

613 Materiales auxiliares,

De acuerdo con las normas contables, se efectuaron

suministros y repuestos

los registros con cargos a las cuentas que correspon-

6132 Suministros

dían, reconociéndose inicialmente los bienes materia

x/x Por el ingreso a nuestros almacenes.

del sorteo para luego registrar el gasto que ocasiona

---------------------- x --------------------

la entrega de los citados bienes como premios; sin

A la entrega del premio (bienes) a los clientes, se embargo, dado que no se cumplió con uno de los

efectúa el reconocimiento del gasto, así como el requisitos señalados en la LIR, debe repararse el gasto

IGV que afecta al retiro de bienes en forma gra- por la suma de S/. 12,000.

tuita, registrando los asientos contables siguientes:

Por lo tanto, se debe efectuar un reparo tributario

tributario,

ASIENTO CONTABLE

por el importe de S/. 12,000, acción que será reali-

---------------------- x -------------------- zada vía declaración jurada anual del Impuesto a la

63 Gastos de servicios prestados Renta, constituyendo una “diferencia permanente”

por terceros 12,000 por el ejercicio 2014.

(*) Contador Público Colegiado Certificado por la Universidad San Martín de Porres. Ex Coordinador General del Centro de Orientación al

Contribuyente del CCPL. Asesor tributario y contable de Contadores & Empresas y Gaceta Consultores S.A. Asesor tributario y laboral de

Soluciones Laborales. Conferencista en el Colegio de Contadores Públicos de Lima.

CONTADORES & EMPRESAS / N° 244 B-9

48 ASESORÍA CONTABLE Y AUDITORÍA

Jeanina RODRIGUEZ TORRES(*)

CASOS PRÁCTICOS

Intereses diferidos

Caso: Solución:

La empresa Sáenz S.A.C., comercializadora de De acuerdo con lo señalado en el párrafo 15 de

pinturas, al 31 de diciembre de 2014 presen- la NIC 1, los estados financieros deberán pre-

tará el Estado de Situación Financiera, en la sentar razonablemente la situación financiera

cual se informan los saldos de las cuentas del y el rendimiento financiero, así como los flujos

activo, pasivo y patrimonio de la empresa al de efectivo de una entidad. Esta presentación

cierre del ejercicio. razonable requiere la presentación fidedigna de

los efectos de las transacciones, así como de

Se sabe que el área contable desea conocer la

otros sucesos y condiciones, de acuerdo con las

correcta presentación del saldo de la cuenta

definiciones y los criterios de reconocimiento de

de los intereses diferidos.

activos, pasivos, ingresos y gastos establecidos en

Dato adicional: el Marco Conceptual.

- El saldo de la subcuenta 373 Intereses dife- En el caso planteado, se puede observar que

ridos es de S/. 5,800. Sáenz S.A.C. se encuentra en el proceso de

A continuación, se detallan los saldos de las elaboración del Estado de Situación Financiera

cuentas del activo, pasivo y patrimonio: al cierre del ejercicio, por lo cual es necesario

conocer la presentación correcta de la subcuenta

Cuenta Denominación Deudor Acreedor 373 Intereses diferidos en dicho estado finan-

10411 Cuentas corriente operativas BCP 24,523 ciero. Ver cuadro Nº 1.

37311 Interés no devengados 5,800

con terceros

De acuerdo con lo señalado en los comentarios

33211 Costo de adquisición o construcción 18,529

de la dinámica de la cuenta 37 Activo diferido del

39131 Edificaciones 8,235

Plan Contable Empresarial de la Resolución CNC

45211 Capital - contrato 7,328

N° 043-2010-EF/94 (12/05/2010), los intereses

de arrendamiento financiero diferidos no se presentan en los estados finan-

45521 Intereses del contrato 5,800 cieros, pues son compensados contra las cuentas

de arrendamiento financiero por pagar que los contiene.

50111 Acciones de capital 15,000

59111 Utilidades acumuladas 12,489 Por lo tanto, la subcuenta 373 Intereses diferidos

se netea de la cuenta 45 Obligaciones financieras.

¿Cuál sería el tratamiento y presentación con-

A continuación, se muestra el procedimiento a

table de la subcuenta 373 Intereses diferidos

seguir en el Estado de Situación Financiera: ver

en el Estado de Situación Financiera?

cuadro Nº 2.

CUADRO Nº 1

Subcuenta Presentación: No se presentan, Cuenta 45(-)

Párrafo 15, 37 Activo pues son compen-

NIC 1 Estado de Situación 373

diferido sados contra las

Financiera cuentas por pagar. Se netean

CUADRO Nº 2

ESTADO DE SITUACIÓN FINANCIERA AL 31/12/2014

ACTIVOS PASIVOS

ACTIVOS CORRIENTES PASIVOS CORRIENTES

Efectivo y equivalentes de efectivo 24,523 Obligaciones financieras 13,128

Intereses diferidos 5,800

En el rubro de obligaciones financieras solo se mostraría el saldo que asciende

Inmuebles, maquinaria y equipo (Neto) 10,294 a S/. 7,328, que resulta de descontar S/. 13,128 interes de S/. 5,800.

TOTAL ACTIVOS CORRIENTES 40,617 TOTAL PASIVOS CORRIENTES 13,128

PATRIMONIO NETO

No se presentan, pues son compen-

sados contra las cuentas por pagar, Capital 15,000

en este caso sería la cuenta 45 Obli- Resultados acumulados 12,489

gaciones Financieras.

TOTAL PATRIMONIO NETO 27,489

TOTAL ACTIVOS 40,617 TOTAL PASIVO Y PATRIMONIO NETO 40,617

(*) Contadora Pública Colegiada de la Universidad Privada San Pedro de Chimbote. Asesora contable de Contadores & Empresas. Asesora y

consultora en temas contables y Normas Internacionales de Información Financiera (NIIF).

B-10 2da. quincena - Diciembre 2014

CASOS PRÁCTICOS 49

Anticipos de clientes y proveedores

Caso: Solución:

La empresa Carita Feliz S.A.C., comercializadora de carte- De acuerdo con lo señalado en la NIC 1, los estados financieros

ras, al 31 de diciembre de 2014 presentará el Estado de deberán presentar razonablemente la situación financiera

Situación Financiera, en la cual se informan los saldos de y el rendimiento financiero, para reflejar el resultado de las

las cuentas del activo, pasivo y patrimonio de la empresa al transacciones de la empresa y de esta manera presentar una

cierre del ejercicio para el informe a la gerencia. información fidedigna a gerencia, para la toma de decisiones.

Se sabe que el área responsable de la elaboración de dicho Asimismo en el Manual para la Preparación de Información

estado financiero desea conocer la presentación del saldo Financiera, se detallan las consideraciones que Carita Feliz S.A.C.

de los Anticipos a proveedores y Anticipos de clientes. debe tener en cuenta para la presentación de las cuentas del

Estado de Situación Financiera.

Datos adicionales:

A tal efecto, señala el Manual que a efectos de presentación,

- El saldo de la subcuenta 122 Anticipos a clientes por los anticipos a proveedores deben reclasificarse a las cuentas

mercadería es de S/. 3,400. de existencias por recibir, gastos contratados por anticipado o

- El saldo de la subcuenta 422 Anticipos de proveedores unidades por recibir, dependiendo del propósito del anticipo

por futuras ventas es de S/. 7,250. y en el caso de los anticipos de clientes se presenta en otras

A continuación, se detallan los saldos de las cuentas del cuentas por pagar diversas. Ver cuadro Nº 3.

activo, pasivo y patrimonio: En el caso planteado, se puede observar en Carita Feliz S.A.C.

Cuenta Denominación Deudor Acreedor que el saldo de los anticipos de proveedores que asciende a

10411 Cuentas corriente operativas BCP 12,456

S/. 7,250 se reclasificará en el rubro de Existencias por recibir,

considerando que es un adelanto que se desembolsa para la

12211 Anticipos de clientes 3,400

compra de mercadería que se recibirá posteriormente. En lo que

20111 Costo 3,560 se refiere a los anticipos de clientes que ascienden a S/. 3,400

33211 Costo de adquisición o construcción 14,456 se presentará en el rubro de Otras cuentas por pagar diversas.

39131 Edificaciones 10,458

Por lo tanto, la presentación de las subcuentas 122 Anticipos de

42211 Anticipos de proveedores 7,250

clientes y 422 Anticipos de proveedores deberá efectuarse de

50111 Acciones de capital 6,500 acuerdo con las consideraciones señaladas en el Manual para

59111 Utilidades acumuladas 17,364 la Preparación de Información Financiera, para una adecuada

¿Cuál sería el tratamiento y presentación contable de los elaboración del informe de gerencia.

Anticipos a proveedores y Anticipos de clientes en el Esta-

A continuación, se muestra el procedimiento a seguir en el

do de Situación Financiera?

Estado de Situación Financiera: ver cuadro Nº 4.

CUADRO Nº 3

Presentación en el Estado de Situación Financiera

122 Anticipos de clientes 422 Anticipos de proveedores

Manual para la preparación

de información financiera

Se presenta en otras cuentas por Deben reclasificarse a las cuentas de existencias por recibir, gastos contratados por

pagar diversas anticipado o unidades por recibir, dependiendo del propósito del anticipo

CUADRO Nº 4

ESTADO DE SITUACIÓN FINANCIERA AL 31/12/2014

Notas:

Detalle de existencias

Anticipo de proveedores (Existencias por recibir 7,250

ACTIVOS Mercaderías 3,560 PASIVOS

TOTAL 10,810

ACTIVOS CORRIENTES PASIVOS CORRIENTES

Efectivo y equivalentes de efectivo 12,456 Otras cuentas por pagar diversas 3,400

Existencias 10,810 El saldo de anticipos de clientes que asciende a S/. 3,400

Inmuebles, maquinaria y equipo (Neto) 3,998 se reclasifica al rubro de otras cuentas por pagar.

TOTAL ACTIVOS CORRIENTES 27,264 TOTAL PASIVOS CORRIENTES 3,400

El saldo de anticipos de proveedores que asciende a

PATRIMONIO NETO

S/. 7,250 se reclasifican al rubro de existencias por recibir Capital 6,500

y se presenta en las notas.

Resultados acumulados 17,364

TOTAL PATRIMONIO NETO 23,864

TOTAL ACTIVOS 27,264 TOTAL PASIVO Y PATRIMONIO NETO 27,264

CONTADORES & EMPRESAS / N° 244 B-11

50 ASESORÍA CONTABLE Y AUDITORÍA

Créditos IGV / Renta y sobregiros bancarios

Caso: ¿Cuál sería el tratamiento y presentación contable del cré-

dito de IGV/RENTA a favor y sobregiros bancarios en el

La empresa Triunfo S.A.C., comercializadora de lubricantes Estado de Situación Financiera?

para automóviles, al 31 de diciembre de 2014 presentará

el Estado de Situación Financiera, en la cual se informan los Solución:

saldos de las cuentas del activo, pasivo y patrimonio de la

empresa al cierre del ejercicio. De acuerdo con lo indicado en el Manual para la Preparación

de Información Financiera, este facilita la preparación y pre-

A solicitud del área contable, desea conocer la presenta- sentación según las NIIF, y lo señalado en el Marco Conceptual.

ción correcta de la renta, e IGV a favor y sobregiros ban-

carios. En este Manual se detallan las consideraciones que Triunfo

S.A.C., debe aplicar en las cuentas, y revelaciones para la pre-

Datos adicionales: sentación de sus Estados Financieros.

- El saldo de las subdivisionarias 40171 Renta de tercera A tal efecto, señala el Manual que para su presentación los

categoría con saldo deudor es de S/. 4,555 y el saldo de créditos a favor de IGV y renta deben incluirse en Otras cuentas

la 40111 IGV a favor asciende a S/. 3,256. por cobrar y en el caso de los sobregiros de la cuenta corriente

- El saldo de la divisionaria 10411 Cuentas corrientes de la empresa se presenta en Sobregiros bancarios.

operativas se encuentra disminuido por el sobregiro En el caso planteado, se puede observar en Triunfo S.A.C. que

de S/. 4,586. el saldo de IGV a favor que asciende a S/. 4,555 y el Impuesto

a la Renta de S/. 3,256, se incluirá el rubro de Otras cuentas

Cuenta Denominación Deudor Acreedor

por cobrar, asimismo, respecto de los sobregiros que ascienden

10411 Cuentas corriente operativas BCP 6,903 a S/. 4,586 que son: los desembolsos realizados por un mayor

importe con el que se contaba en cuenta corriente se presentará

33211 Costo de adquisición o construcción 12,456

presenta en el rubro de Sobregiros bancarios.

39131 Edificaciones 9,568

Por lo tanto, la presentación del saldo a favor de IGV/RENTA

401111 Crédito de IGV 4,555 y sobregiros deberá presentarse de acuerdo con las consi-

401711 Crédito de Renta de tercera categoría 3,256 deraciones señaladas en el Manual para la Preparación de

Información Financiera.

50111 Acciones de capital 7,700

A continuación, se muestra el procedimiento a seguir en el

59111 Utilidades acumuladas 9.,902 Estado de Situación Financiera: ver cuadro Nº 5.

CUADRO Nº 5

ESTADO DE SITUACIÓN FINANCIERA AL 31/12/2014

Notas:

Detalle de Otras Cuentas por cobrar

Crédito de IGV 3,256

Crédito de Renta 4,555

TOTAL 7,811

ACTIVOS PASIVOS

ACTIVOS CORRIENTES PASIVOS CORRIENTES

Los desembolsos realizados por un mayor importe con

Efectivo y equivalentes de efectivo 6,903

el que se contaba en cuenta corriente, se presenta dismi-

Otras cuentas por cobrar 7,811 nuido en el rubro Efectivo y equivalentes de efectivo de la

siguiente manera:

Inmuebles, maquinaria y equipo (Neto) 2,888

Cálculo: Cuentas corriente operativas BCP S/. 11,489

el sobregiro S/. 4,586 = S/. 6,903.

TOTAL ACTIVOS CORRIENTES 17,602 TOTAL PASIVOS CORRIENTES 0

De acuerdo con el Manual para la Pre-

paración de Información Financiera, los PATRIMONIO NETO

Créditos a favor de IGV y renta se incluye Capital 7,700

en Otras cuentas por cobrar

Resultados acumulados 9,902

TOTAL PATRIMONIO NETO 17,602

TOTAL ACTIVOS 17,602 TOTAL PASIVO Y PATRIMONIO NETO 17,602

B-12 2da. quincena - Diciembre 2014

ASESORÍA CONTABLE Y AUDITORÍA 51

Formato 6.1: “Libro Mayor”

LIBROS TRIBUTARIOS

Jorge CASTILLO CHIHUÁN(*)

I. GENERALIDADES 5. ¿Qué datos se registran en este Formato

6.1?

La Resolución de Superintendencia Nº 234- Se deberá incluir mensualmente la siguiente

2006/Sunat es la norma que regula los Libros información:

y/o Registros contables con incidencia tribu-

taria, en ella se precisa que el Libro Mayor se a) Fecha de la operación.

considera como uno de los libros principales b) Número correlativo de la operación en el Libro

que deben llevar los contribuyentes, según Diario, para los casos de contabilidad manual.

corresponda.

c) Cuenta contable asociada a la operación, según

Por lo tanto, al cierre de las operaciones al 31 lo siguiente:

de diciembre de cada ejercicio, los contribu-

i) Código y/o denominación de la cuenta

yentes (según corresponda) deberán declarar

contable, según el Plan de Cuentas utili-

e informar el registro del Formato 6.1: “Libro

zado.

Mayor”.

ii) Denominación de la cuenta contable.

II. PREGUNTAS FRECUENTES El deudor tributario podrá colocar esta informa-

ción como datos de cabecera de considerarlo

necesario.

1. ¿Qué es el Formato 6.1: Libro Mayor?

d) Glosa o descripción de la naturaleza de la

Es un libro contable donde se refleja cada una operación registrada.

de las cuentas, utilizado por la empresa para el

reconocimiento de sus operaciones económicas e) Saldos y movimientos de la cuenta:

registradas en el Libro Diario durante el ejercicio. i) Saldo deudor, de ser el caso.

En el Formato 6.1, debe reflejarse las cuentas en

ii) Saldo acreedor, de ser el caso.

forma cronológica y ordenada, de tal manera, que

se pueda ver el saldo que se arrastra en cada una f) Totales.

de ellas por las operaciones registradas.

6. ¿El Libro Mayor debe ser legalizado?

2. ¿Quiénes se encuentran obligados a llevar Sí, debe ser legalizado antes de su uso, por un

el Formato 6.1? notario o, a falta de este, por un juez de paz le-

trado, según la jurisdicción en que se encuentra

El presente formato es de uso obligatorio para

ubicado el domicilio fiscal.

aquellos perceptores de rentas de tercera categoría

cuyos ingresos brutos anuales superen las 150 UIT, 7. ¿Este Libro Mayor tiene plazo de atraso en

para lo cual se toman como referencia los ingresos

su llevado?

obtenidos en el ejercicio gravable anterior y la UIT

correspondiente al ejercicio en curso. Sí, debe ser llevado con un plazo máximo de atraso

de tres (3) meses, contados desde el primer día hábil

3. ¿Qué información debe tener el llevado de del mes siguiente de realizadas las operaciones.

este Formato 6.1?

El libro mayor reflejará para cada cuenta utilizada en

el ejercicio económico la fecha de cada operación CASUÍSTICA

que la generó, el número de asiento en el Libro

Diario (para libro manual), los conceptos de la

operación, los cargos o abonos que se producen La empresa SANTA BÁRBARA S.A.C., con

en dicha cuenta por cada una de las operaciones, RUC N° 20998877665 nos remite la siguien-

así como su saldo (deudor o acreedor), según te información a efectos del llevado del Libro

corresponda. Mayor, correspondiente al mes de enero de

2014:

4. ¿Quiénes no se encuentran obligados a llevar 1) 02/01/2014: Asiento de apertura:

el Formato 6.1?

1041 : S/. 13,461

No existen excepciones dentro de los perceptores

de rentas de tercera categoría que generen ingresos 1212 : 16,869

brutos anuales que superen las 150 UIT. 20111 : 22,623

(*) Contador Público Colegiado Certificado por la Universidad San Martín de Porres. Ex Coordinador General del Centro de Orientación al

Contribuyente del CCPL. Asesor tributario y contable de Contadores & Empresas y Gaceta Consultores S.A. Asesor tributario y laboral de

Soluciones Laborales. Conferencista en el Colegio de Contadores Públicos de Lima.

CONTADORES & EMPRESAS / N° 244 B-13

52 ASESORÍA CONTABLE Y AUDITORÍA

33311 : 13,458

Código y/o denominación de la cuenta contable (1): 20111 - Costo (Mercaderías)

39132 : ( 5,017)

02/01/2014 01 Asiento de apertura 22.623,00

40111 : ( 12,468)

4212 : ( 25,916)

Código y/o denominación de la cuenta contable (1): 33311 - Costo de adquisición o

5011 : ( 15,000) construcción

02/01/2014 01 Asiento de apertura 13.458,00

5911 : ( 8,010)

2) 05/01/2014: Nos cancelan la Fact. 001-00238 por el

valor de S/. 8,620. Código y/o denominación de la cuenta contable (1): 39132 - Maquinarias y equipos de

explotación

1041 S/. 8,620 02/01/2014 01 Asiento de apertura 5.017,00

1212 ( 8,620)

3) 10/01/2014: Se emite la Fact. 001-00128 por venta de

Código y/o denominación de la cuenta contable (1): 40111 - IGV - Cuenta propia

mercaderías a la empresa TANS SAC, por S/. 8,500

02/01/2014 01 Asiento de apertura 12.468,00

más IGV.

10/01/2014 01 Venta de mercaderías a cliente zzz 1.530,00

1212 S/. 10,030

Código y/o denominación de la cuenta contable (1): 4212 - Emitidas

40111 ( 1,530)

02/01/2014 01 Asiento de apertura 25.916,00

70111 ( 8,500) 20/01/2014 04 Se cancela Fact. Xxx al proveedor 15.284,00

zzz

4) 20/01/2014: Se cancela la Fact. 001-00104 a nuestros

proveedores, por el valor de S/. 15,284.

Código y/o denominación de la cuenta contable (1): 5011 - Acciones

4212 S/. 15,284 02/01/2014 01 Asiento de apertura 15.000,00

1041 ( 15,284)

5) 31/01/2014: Se provisiona la planilla de remuneracio- Código y/o denominación de la cuenta contable (1): 5911 - Utilidades acumuladas

nes por S/. 25,000, afiliados a la ONP. 02/01/2014 01 Asiento de apertura 8.010,00

6211 S/. 25,000

6271 2,250 Código y/o denominación de la cuenta contable (1): 70111 - Terceros (Ventas)

4031 ( 2,250) 10/01/2014 03 Venta de mercaderías a cliente zzz 8.500,00

4032 ( 3,250)

4111 ( 21,750) Código y/o denominación de la cuenta contable (1): 6211 - Sueldos y salarios

31/01/2014 05 Provisión planilla de remuneracio- 25.000,00

Se solicita el registro y llenado del Formato 6.1: “Libro nes - Enero

Mayor”.

Solución:

Código y/o denominación de la cuenta contable (1): 6271 - Régimen de prestaciones

La empresa SANTA BÁRBARA S.A.C., al estar obligada de salud

a llevar el Formato 6.1: “Libro Mayor”, de acuerdo 31/01/2014 05 Provisión planilla de remuneracio- 2.250,00

nes - Enero

con la información proporcionada, será registrada en

la forma siguiente:

Código y/o denominación de la cuenta contable (1): 4031 - EsSalud

FORMATO 6.1: “LIBRO MAYOR”

31/01/2014 05 Provisión planilla de remuneracio- 2.250,00

Periodo : Enero 2,014

nes - Enero

RUC : 20998877665

Apellidos y Nombres, Denominación o Razón Social : SANTA BÁRBARA S.A.C.

Código y/o denominación de la cuenta contable (1):

Código y/o denominación de la cuenta contable (1): 4032 - ONP

Número Saldos y movimientos

Fecha de la correlativo Descripción o glosa de la 31/01/2014 05 Provisión planilla de remuneracio- 3.250,00

operación del Libro operación nes - Enero

Deudor Acreedor

Diario (2)

Código y/o denominación de la cuenta contable (1): 1041 - Cuentas corrientes

operativas

Código y/o denominación de la cuenta contable (1): 4111 - Sueldos y salarios por pagar

02/01/2014 01 Asiento de apertura 13.461,00

31/01/2014 05 Provisión planilla de remuneracio- 21.750,00

05/01/2014 02 Cobro de Fact. Xx a cliente zzz 8.620,00 nes- Enero

10/01/2014 04 Se cancela Fact. Xxx al proveedor 15.284,00

zzz

Totales 127.595,00 127.595,00

Código y/o denominación de la cuenta contable (1): 1212 - Emitidas en cartera

02/01/2014 01 Asiento de apertura 16.869,00 (1) El contribuyente eligirá si lo lleva como título o columna.

05/01/2014 02 Cobro de Fact. Xx a cliente zzz 8.620,00 (2) Para los casos de contabilidad manual, cuando el número correlativo no permita relacio-

nar el origen de la operación y/o documento de origen.

10/01/2014 03 Venta de mercaderías a cliente zzz 10.030,00

B-14 2da. quincena - Diciembre 2014

ASESORÍA CONTABLE Y AUDITORÍA 53

Distribución del remanente entre los accionistas

en una liquidación de empresa

CONTABILIDAD EMPRESARIAL

Jeanina RODRIGUEZ TORRES(*)

I. GENERALIDADES Se sabe que el 18 de noviembre 2014, la empresa

decide repartir el remanente entre sus socios.

De acuerdo con el artículo 420 de la Ley General Datos adicionales:

de Sociedades, para seguir el proceso de liqui-

dación por disolución, después de presentar el Cuenta Denominación Debe Haber

Balance de liquidación y haberse aprobado este, Efectivo y equivalentes

10 8,000

de efectivo

se continúa con la distribución entre los socios

del haber social remanente, siendo este último el Inmuebles, maquinaria y

33 9,004

equipo (neto)

objeto de este informe.

50 Capital 12,000

En relación con la distribución del remanente entre 59 Resultados acumulados 5,004

los accionistas en una liquidación de empresa, en TOTAL 17,004 17,004

esta oportunidad se desarrollará el tratamiento ¿Cuál sería el tratamiento contable y distribu-

contable y un caso práctico. ción del remanente entre los accionistas?

II. NATURALEZA Y DEFINICIÓN Solución:

La distribución, entre los socios del haber social re- En el caso planteado, Bella S.A. se encuen-

manente, es de acuerdo con la norma establecida tra en proceso de liquidación, por lo cual ya

por la Ley, el estatuto, el pacto social y los convenios presentó su balance final de liquidación, el se-

entre accionistas inscritos ante la sociedad. En defecto gundo paso sería el reparto del remanente del

de estas, la distribución se realiza en proporción a la haber social, según lo señala el artículo 420

participación de cada socio en el capital social. de la Ley General de Sociedades para deter-

minar el valor del patrimonio y repartir entre

los socios de acuerdo con los estatutos o a la

III. PROCEDIMIENTO proporción del capital aportado.

A continuación, se muestra el procedimiento para La empresa Bella S.A. procederá a revertir las

la distribución del remanente entre los accionistas cuentas del patrimonio con la cuenta efectivo

en una liquidación de empresa: y equivalentes de efectivo de la siguiente ma-

nera:

Distribución del remanente entre los Balance Inicial:

accionistas

ESTADO DE SITUACIÓN FINACIERA DE LIQUIDACIÓN AL 18/11/2014

ACTIVOS PASIVOS

Distribución ACTIVOS CORRIENTES PASIVOS CORRIENTES

que se

Distribución realiza en Efectivo y equivalentes de efectivo 8,000 0

Presentación Aprobación Extinción

del Balance del haber proporción

del Balance de la Inmuebles, maquinaria y equipo (Neto) 9,004

Final social a la partici-

Final remanente sociedad

pación de TOTAL ACTIVOS CORRIENTES 17,004 TOTAL PASIVOS CORRIENTES 0

cada socio

PATRIMONIO NETO

en el capital

social Capital 12,000

Resultados acumulados 5,004

TOTAL PATRIMONIO NETO 17,004

Norma descritas TOTAL ACTIVOS 17,004 TOTAL PASIVO Y PATRIMONIO NETO 17,004

para la distribución,

en el artículo 420 de

la LGS. Reversión: