También podría gustarte

- Unidad 3-Estado de Costos de Producción y de Lo VendidoDocumento7 páginasUnidad 3-Estado de Costos de Producción y de Lo Vendidoeduardo henrique100% (3)

- UF1126 - Control de la producción en fabricación mecánicaDe EverandUF1126 - Control de la producción en fabricación mecánicaAún no hay calificaciones

- Ejercicio 2 - July BarbosaDocumento5 páginasEjercicio 2 - July Barbosaesteban jimenezAún no hay calificaciones

- Flujos de Costos y Cuentas de Costos de ProducciónDocumento6 páginasFlujos de Costos y Cuentas de Costos de ProducciónKenny Valdez FelipeAún no hay calificaciones

- Taller de Repaso CostosDocumento7 páginasTaller de Repaso Costoscontaduria2008Aún no hay calificaciones

- Estado de Costo de ProducciónDocumento17 páginasEstado de Costo de ProducciónXaulo Del Rosario Lecaros0% (1)

- Examen Final - Semana 8dDocumento11 páginasExamen Final - Semana 8dFredAún no hay calificaciones

- Estado de Costo de Produccion y de VentasDocumento11 páginasEstado de Costo de Produccion y de VentasCarlos OrellanaAún no hay calificaciones

- Costos de Ventas y ProduccionDocumento39 páginasCostos de Ventas y ProduccionGaboAún no hay calificaciones

- Ensayo Estado de Costo de Producción y de Lo VendidoDocumento7 páginasEnsayo Estado de Costo de Producción y de Lo VendidoMEJIA RAMIREZ ALBA ISABELAún no hay calificaciones

- Estado de CostosDocumento10 páginasEstado de CostosJONATHAN JAVIER CHULCA LEMAAún no hay calificaciones

- CostosDocumento9 páginasCostosAlan PolvonAún no hay calificaciones

- Contabilidad de Costos-Capitulo 2Documento19 páginasContabilidad de Costos-Capitulo 2josumber01Aún no hay calificaciones

- Unidad 3 Investigacion Estado de Costos de Producción y de Lo Vendido.Documento8 páginasUnidad 3 Investigacion Estado de Costos de Producción y de Lo Vendido.veronicaAún no hay calificaciones

- Fases de La Contabilidad de CostosDocumento3 páginasFases de La Contabilidad de CostosVerónica TorresAún no hay calificaciones

- Guia de CostosDocumento8 páginasGuia de Costosluzmar sanzonettiAún no hay calificaciones

- Costos IGE - Docx OriginalDocumento11 páginasCostos IGE - Docx OriginalSilva Serrano ThaliaAún no hay calificaciones

- U2 - Busqueda de InformacionDocumento6 páginasU2 - Busqueda de InformaciondiegoandresvillanuevatorresAún no hay calificaciones

- Resumen Documentos PresupuestosDocumento6 páginasResumen Documentos Presupuestosfelipex1711100% (1)

- Actividad 1Documento9 páginasActividad 1Sachely RodriguezAún no hay calificaciones

- Contabilidad de CostosDocumento43 páginasContabilidad de CostosErick Veloz100% (2)

- Costos Por OrdenesDocumento32 páginasCostos Por OrdenesSiky Flow Gonzalez CaraballoAún no hay calificaciones

- Presentación Semana 2Documento28 páginasPresentación Semana 2Lester ZelayaAún no hay calificaciones

- Estado de CostosDocumento16 páginasEstado de CostosCristian MedinaAún no hay calificaciones

- Elementos Del Costos Por Procesos y EstandarDocumento42 páginasElementos Del Costos Por Procesos y EstandarmariaAún no hay calificaciones

- Costos Por Procesos, Órdenes de Trabajo yDocumento12 páginasCostos Por Procesos, Órdenes de Trabajo yYarelys PAún no hay calificaciones

- Estado de Costo de ProduccionDocumento10 páginasEstado de Costo de ProduccionYeison Andres CasierraAún no hay calificaciones

- Actividad 16-23-Informes y Estados de Costo de Producción y VentasDocumento8 páginasActividad 16-23-Informes y Estados de Costo de Producción y VentasShadowAún no hay calificaciones

- Reporte de Costos de ProducciónDocumento8 páginasReporte de Costos de ProducciónjorgeAún no hay calificaciones

- Tarea 3 Costos EmpresarialesDocumento5 páginasTarea 3 Costos EmpresarialesAmedaly Perez100% (1)

- Costos HistóricosDocumento19 páginasCostos HistóricosSusana BurelaAún no hay calificaciones

- Elementos Del CostoDocumento45 páginasElementos Del CostoGabriela CarboAún no hay calificaciones

- Exposicion Costo Empresarial (Estado de Costos de Produccion y Costo de Lo Vendido) PDFDocumento11 páginasExposicion Costo Empresarial (Estado de Costos de Produccion y Costo de Lo Vendido) PDFMixzi Odalis Vicente CabreraAún no hay calificaciones

- Material 3 Estado de Costo de Producción y VentasDocumento8 páginasMaterial 3 Estado de Costo de Producción y VentasAlejandro100% (1)

- 2da Clase de Costos-1Documento15 páginas2da Clase de Costos-1GRENYS PEREZ ROATAN ESTUDIANTE ACTIVOAún no hay calificaciones

- Contabilidad de CostosDocumento48 páginasContabilidad de CostosJesus CantoAún no hay calificaciones

- Contabilidad de Costos Semana3 PDocumento5 páginasContabilidad de Costos Semana3 PCristina FeriaAún no hay calificaciones

- Estado de Costo de ProduccionDocumento17 páginasEstado de Costo de ProduccionKevin Paul Celis LlamocaAún no hay calificaciones

- Costos - 3° UnidadDocumento11 páginasCostos - 3° UnidadHugoAún no hay calificaciones

- 3.1 Y 3.2 ContaDocumento2 páginas3.1 Y 3.2 ContaMELANIE GRISEL CONTRERAS RIOSAún no hay calificaciones

- 1.7.-Estado de Costos de Produccion y VentasDocumento13 páginas1.7.-Estado de Costos de Produccion y VentasYarizel SerraltaAún no hay calificaciones

- Taller 1 Costos 12-05-2022Documento2 páginasTaller 1 Costos 12-05-2022Kevin ErazoAún no hay calificaciones

- Concepto de Costos-1Documento8 páginasConcepto de Costos-1Iris ValeriaAún no hay calificaciones

- Aclaraciones Del Estado de Costo Producción y VentaDocumento5 páginasAclaraciones Del Estado de Costo Producción y VentaErick Daniel Gutiérrez HernándezAún no hay calificaciones

- Conta Produccion EquivalenteDocumento7 páginasConta Produccion EquivalenteDomenica KerlyAún no hay calificaciones

- Material de Apoyo 1 - Costos, Concepto, FundamentoDocumento8 páginasMaterial de Apoyo 1 - Costos, Concepto, FundamentoALEJANDRA LIZETH PENAGOS SORZAAún no hay calificaciones

- Cuestionario Cap.3 2Documento3 páginasCuestionario Cap.3 2Jannet LozanoAún no hay calificaciones

- S07.s1 - Asignación de Costos.Documento31 páginasS07.s1 - Asignación de Costos.sebastian floresAún no hay calificaciones

- Concepto Naturaleza y Clasificación de Los CostosDocumento9 páginasConcepto Naturaleza y Clasificación de Los CostosRicardo CruzAún no hay calificaciones

- PDF Case Report Covid 19 Haula Dan BetariDocumento24 páginasPDF Case Report Covid 19 Haula Dan BetariAyyaAún no hay calificaciones

- Segundo Parcial CostosDocumento28 páginasSegundo Parcial Costosmayisegura2003Aún no hay calificaciones

- Conceptos Costos Primer ParcialDocumento7 páginasConceptos Costos Primer ParcialCynthia FloresAún no hay calificaciones

- Unidad Iv Emmanuel Giot y Francira LopezDocumento22 páginasUnidad Iv Emmanuel Giot y Francira LopezEmmanuel GiotAún no hay calificaciones

- Estado de Costos de ProduccionDocumento14 páginasEstado de Costos de ProduccionLuzAuroraBo50% (2)

- 1 - E4 Costos Por Ordenes de TrabajoDocumento16 páginas1 - E4 Costos Por Ordenes de TrabajoMass MarizolAún no hay calificaciones

- COSTOS 1 FINAL - Original de RifleDocumento10 páginasCOSTOS 1 FINAL - Original de Riflejoaquin geniniAún no hay calificaciones

- Estructura de Un Estado de Costos de Producción y de Lo VendidoDocumento4 páginasEstructura de Un Estado de Costos de Producción y de Lo VendidoJulio Cesar100% (1)

- Costos de Produccion y Control de Elementos Del CostoDocumento7 páginasCostos de Produccion y Control de Elementos Del CostomeortizpAún no hay calificaciones

- Investigaccion Documental Unidad Restante 2 y Completa 3Documento12 páginasInvestigaccion Documental Unidad Restante 2 y Completa 3Naelea CastroAún no hay calificaciones

- Contabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesDe EverandContabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesAún no hay calificaciones

- UF0255 - Análisis y control de la desviación presupuestaria del producto editorialDe EverandUF0255 - Análisis y control de la desviación presupuestaria del producto editorialAún no hay calificaciones

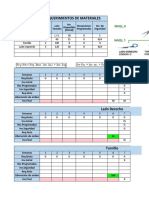

- Plantilla Semiautomática MRP Planificación de Requerimientos de MaterialDocumento2 páginasPlantilla Semiautomática MRP Planificación de Requerimientos de MaterialBhör KelryAún no hay calificaciones

- Ejercicios - MRPDocumento33 páginasEjercicios - MRPBhör KelryAún no hay calificaciones

- MRP CLASE 1 AlumnosDocumento13 páginasMRP CLASE 1 AlumnosBhör KelryAún no hay calificaciones

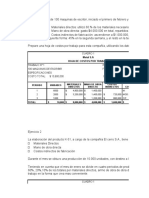

- Costos Ejercicios Resueltos 23 09Documento7 páginasCostos Ejercicios Resueltos 23 09Bhör KelryAún no hay calificaciones

- Cuadro Comparativo Herramientas AdministrativasDocumento2 páginasCuadro Comparativo Herramientas AdministrativasBhör KelryAún no hay calificaciones

- Costos y Presupuestos Actividad No 6 Tra-Ctos-ProcesosDocumento15 páginasCostos y Presupuestos Actividad No 6 Tra-Ctos-ProcesoscesarAún no hay calificaciones

- Evaluacion de Los Niveles de Expotacion en Funcion A La Calidad de PaprikaDocumento64 páginasEvaluacion de Los Niveles de Expotacion en Funcion A La Calidad de PaprikaJonathan Valderrama RoccaAún no hay calificaciones

- Implementacion Del Sistema Last Planner en La Construccion de Una EdificacionDocumento126 páginasImplementacion Del Sistema Last Planner en La Construccion de Una Edificacionraul MamaniAún no hay calificaciones

- Conta 2Documento16 páginasConta 2Ian RoveloAún no hay calificaciones

- Costo Por Procesos (Sin Inventario en Proseso Inicial y Final) (2020-02)Documento15 páginasCosto Por Procesos (Sin Inventario en Proseso Inicial y Final) (2020-02)davidAún no hay calificaciones

- Copia de ACTIVIDAD 2 KARDEXDocumento22 páginasCopia de ACTIVIDAD 2 KARDEXpatricia morenoAún no hay calificaciones

- Bimbo 1Documento37 páginasBimbo 1Paola Andrea Ovando CuevasAún no hay calificaciones

- InventarioDocumento2 páginasInventarioJOSHUA MONTECINOS HENRIQUEZAún no hay calificaciones

- Presntacion Logistica Distribucion PDFDocumento30 páginasPresntacion Logistica Distribucion PDFYurani MendozaAún no hay calificaciones

- Distribución Fisica Intrenacional de MercaderíasDocumento35 páginasDistribución Fisica Intrenacional de MercaderíasgonzaloAún no hay calificaciones

- Semana 2 Costos Logisticos Administracion Logistica Usmp 2021 1Documento40 páginasSemana 2 Costos Logisticos Administracion Logistica Usmp 2021 1Rubén Rodríguez GuerreroAún no hay calificaciones

- Formato Taller Planeación Estratégica AA2Documento2 páginasFormato Taller Planeación Estratégica AA2Hellman VidalAún no hay calificaciones

- Introducción A Los AlmacenesDocumento17 páginasIntroducción A Los AlmacenesMoises Quispe MendozaAún no hay calificaciones

- Tarea 8 BayronDocumento8 páginasTarea 8 BayronJorge PenituAún no hay calificaciones

- Unidad 3 Caso Práctico Sistema Logistico DfiDocumento5 páginasUnidad 3 Caso Práctico Sistema Logistico DfiCAMILOAún no hay calificaciones

- Unidad - 02 Trabajo (Aprovisionamiento)Documento17 páginasUnidad - 02 Trabajo (Aprovisionamiento)Gretmar Jose Montero CabelloAún no hay calificaciones

- Actividad 2 Contabilidad 2Documento6 páginasActividad 2 Contabilidad 2Jennyfer RojasAún no hay calificaciones

- Procesos de La Cadena de SuministroDocumento3 páginasProcesos de La Cadena de SuministroERICK ROMERO CERNAAún no hay calificaciones

- Actores de La Cadena de SuministroDocumento7 páginasActores de La Cadena de SuministroJUAN MORAAún no hay calificaciones

- EVAT2G5Documento27 páginasEVAT2G5VIVI LOIDITH VASQUEZ CUEVASAún no hay calificaciones

- E BusinessDocumento13 páginasE BusinessAmerico Huallpa Pe�aAún no hay calificaciones

- Inventarios EOQDocumento41 páginasInventarios EOQJuan Palma0% (1)

- Logística y Costos de ExportaciónDocumento56 páginasLogística y Costos de ExportaciónJose Luis RodriguezAún no hay calificaciones

- Cap 01 - Introducción A La LogísticaDocumento11 páginasCap 01 - Introducción A La LogísticaAriel ChavezAún no hay calificaciones

- 03 3136Documento179 páginas03 3136JENNIFER PAOLA CU ICHICHAún no hay calificaciones

- 4070 EsDocumento24 páginas4070 EsAngela Espinoza AldereteAún no hay calificaciones

- Guia Aprendizaje 1Documento48 páginasGuia Aprendizaje 1spolonovoaAún no hay calificaciones

- Plan CameralDocumento234 páginasPlan CameralDuran FernandoAún no hay calificaciones