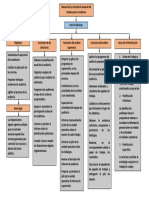

Mapa Conceptual Auditoria

Mapa Conceptual Auditoria

También podría gustarte

- Cuadro Comparativo Sobre Diferentes Tipos de AuditoriasDocumento1 páginaCuadro Comparativo Sobre Diferentes Tipos de AuditoriasCARLOS CARMONA71% (24)

- Informe de Auditoria BimboDocumento28 páginasInforme de Auditoria BimboEspinel Fernando100% (3)

- SGC Ma Vi Caso SearsDocumento3 páginasSGC Ma Vi Caso SearsCristian Cabia0% (1)

- Proceso de Auditoría (Mapa Conceptual)Documento1 páginaProceso de Auditoría (Mapa Conceptual)joseperdomoditta67% (12)

- MSDS Lámparas FluorescentesDocumento5 páginasMSDS Lámparas Fluorescentesmg0% (2)

- Cuadro Sinoptico AuditoriaDocumento3 páginasCuadro Sinoptico AuditoriaMaritza Avendaño Niño65% (17)

- Auditoria Administrativa Mapa ConceptualDocumento1 páginaAuditoria Administrativa Mapa ConceptualJuan Glez67% (3)

- Cuadro Sinóptico de Las Normas de AuditoríaDocumento11 páginasCuadro Sinóptico de Las Normas de AuditoríaJovani Ramos Castro82% (17)

- Ensayo de Auditoria y EvidenciasDocumento9 páginasEnsayo de Auditoria y Evidenciasflor santana castillo100% (5)

- Mapa Conceptual Tecnicas de AuditoriaDocumento2 páginasMapa Conceptual Tecnicas de Auditoriavanessa ortiz islas83% (6)

- Mapa Conceptual Proceso de Control Interno y Sus ComponentesDocumento1 páginaMapa Conceptual Proceso de Control Interno y Sus Componentesfabiola burgos50% (2)

- Hallazgos y Observaciones de AuditoriaDocumento22 páginasHallazgos y Observaciones de AuditoriaRogger David Correa50% (4)

- Etapas de La Auditoria AdministrativaDocumento7 páginasEtapas de La Auditoria AdministrativaJorge Dzib0% (3)

- Auditoria GubernamentalDocumento4 páginasAuditoria GubernamentalLuzma TorresAún no hay calificaciones

- Auditoría Administrativa y Auditoría OperacionalDocumento4 páginasAuditoría Administrativa y Auditoría OperacionalFernando Vasquez Morante100% (2)

- Mapa Conceptual Planeacion PADocumento1 páginaMapa Conceptual Planeacion PAAlejandra Lopez67% (6)

- AfrocentrismoDocumento4 páginasAfrocentrismoSebastian Hernandez DominguezAún no hay calificaciones

- Mapa Conceptual Procesos de AuditoriaDocumento6 páginasMapa Conceptual Procesos de AuditoriaCarly Mora100% (1)

- Cuadro Sinoptico de Auditoria y Control InternoDocumento5 páginasCuadro Sinoptico de Auditoria y Control InternoLucho JavelaAún no hay calificaciones

- Cuadro ComparativoDocumento3 páginasCuadro ComparativoPAOla40% (5)

- Cuadro Comparativo-Modalidades de AuditoriaDocumento1 páginaCuadro Comparativo-Modalidades de AuditoriaClaudia Guzmán Prieto75% (4)

- Mapa Conceptual AuditoriaDocumento1 páginaMapa Conceptual Auditoriadaniel mendez100% (6)

- Cuadro Comparativo Modalidades de AuditoriaDocumento4 páginasCuadro Comparativo Modalidades de AuditoriaJeimisitha Guthierrez50% (2)

- Control Interno Mapa ConceptualDocumento2 páginasControl Interno Mapa ConceptualERIKA83% (12)

- Mapa Conceptual Técnicas de Auditoría Roxana BecerraDocumento1 páginaMapa Conceptual Técnicas de Auditoría Roxana BecerraRoxana Becerra Isla100% (1)

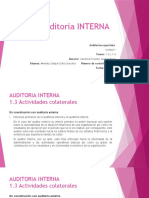

- Mapa Conceptual Auditoría InternaDocumento3 páginasMapa Conceptual Auditoría InternaCarlos Arturo Beltrán GarcesAún no hay calificaciones

- Mapa Conceptual AuditoriaDocumento1 páginaMapa Conceptual AuditoriaDavid Maldonado Rudas67% (3)

- Auditoria Operacional Trabajo FinalDocumento45 páginasAuditoria Operacional Trabajo FinalRubyAndreaAstrosSolanoAún no hay calificaciones

- Mapa Conceptual Control InternoDocumento1 páginaMapa Conceptual Control InternoTavo-yuri Osorio Osorio100% (1)

- Infografia Segundo SeguimientoDocumento2 páginasInfografia Segundo SeguimientoLizzJohanaRamirez100% (1)

- Cuadro Comparativo - Tipos de AuditoriaDocumento8 páginasCuadro Comparativo - Tipos de AuditoriaLoaizaYinaLoaizaAún no hay calificaciones

- Tecnicas de Auditoria Cuadro SinopticoDocumento3 páginasTecnicas de Auditoria Cuadro SinopticoVero Jonna75% (8)

- Ensayo Programas de AuditoriaDocumento6 páginasEnsayo Programas de AuditoriaAngie Nataly Rojas PerezAún no hay calificaciones

- Ensayo Sobre Las AuditoríasDocumento74 páginasEnsayo Sobre Las AuditoríasAdalberto Araujo100% (1)

- Control InternoDocumento11 páginasControl InternoJako Kstllanos100% (1)

- Cuadro Sinóptico de Los Tipos y Fuentes de Evidencias Que Se Toman en Cuenta para Una AuditoriaDocumento3 páginasCuadro Sinóptico de Los Tipos y Fuentes de Evidencias Que Se Toman en Cuenta para Una AuditoriaNykol GutièrrezAún no hay calificaciones

- Cuadro SinopticoDocumento1 páginaCuadro Sinopticoyeiris santos100% (4)

- Cuadro Comparativo Auditoria Interna y ExternaDocumento2 páginasCuadro Comparativo Auditoria Interna y ExternaJosé Vanegas67% (6)

- Mapa Conceptual de AuditoriaDocumento6 páginasMapa Conceptual de AuditoriaMaeva Figueroa100% (2)

- Mapa Conceptual Control Interno Tatiana RealpeDocumento8 páginasMapa Conceptual Control Interno Tatiana RealpetatianaAún no hay calificaciones

- Cuadro Comparativo Modelos de Control InternoDocumento6 páginasCuadro Comparativo Modelos de Control Internoandres maurico50% (2)

- Auditoria Ambiental (Mapa Conceptual)Documento1 páginaAuditoria Ambiental (Mapa Conceptual)johnny jala quiroz100% (2)

- N°1 - Organizador Gráfico PDFDocumento1 páginaN°1 - Organizador Gráfico PDFJenifer Santiago100% (2)

- Antecedentes Históricos de La Auditoría de GestiónDocumento1 páginaAntecedentes Históricos de La Auditoría de GestiónVero Jonna33% (3)

- Tecnicas de AuditoriaDocumento2 páginasTecnicas de AuditoriaClaudiaRiaño100% (1)

- Actividad 3Documento27 páginasActividad 3Gajeel100% (1)

- Mapa Mental Auditoria y Control InternoDocumento3 páginasMapa Mental Auditoria y Control InternoRoussy Acosta0% (1)

- Mapa Conceptual Elaboracion de Un Programa de Auditoria - Juan David Nieto Vargas - Cod 334362Documento1 páginaMapa Conceptual Elaboracion de Un Programa de Auditoria - Juan David Nieto Vargas - Cod 334362Juan David Nieto ツ100% (5)

- El Perfil Del Auditor PDFDocumento5 páginasEl Perfil Del Auditor PDFRogelio Ramirez Matias67% (3)

- Auditoria GubernamentalDocumento4 páginasAuditoria GubernamentalAngel CaidoAún no hay calificaciones

- Diseño de Programas de AuditoriaDocumento12 páginasDiseño de Programas de AuditoriaAnonymous jPPpMl0XN7Aún no hay calificaciones

- Mapa Conceptual de Auditoria IntegralDocumento7 páginasMapa Conceptual de Auditoria Integraljose montenegro50% (2)

- 5.1 Enfoques de Auditoria Administrativa y Mapa ConceptualDocumento12 páginas5.1 Enfoques de Auditoria Administrativa y Mapa Conceptualbelen50% (2)

- Mapa Conceptual Auditoría AdministrativaDocumento4 páginasMapa Conceptual Auditoría AdministrativaMilcaa Cen May86% (14)

- Auditoría IntegralDocumento20 páginasAuditoría IntegralGeo Alonzo75% (4)

- Auditoria de Gestion OriginalDocumento43 páginasAuditoria de Gestion OriginalJuan Norberto Flores LopezAún no hay calificaciones

- Auditoría Operativa y AdministrativaDocumento44 páginasAuditoría Operativa y Administrativalucia c67% (3)

- Exposicion de Auditoria de SistemasDocumento14 páginasExposicion de Auditoria de SistemasMassimo SolisAún no hay calificaciones

- Qué Es AuditoríaDocumento14 páginasQué Es Auditoríaandrea carrAún no hay calificaciones

- 1.1-Introducción Etimologia AuditoriasDocumento35 páginas1.1-Introducción Etimologia Auditoriaspullopaxiantony42Aún no hay calificaciones

- Calidad OscarDocumento13 páginasCalidad OscarJessi MarianoAún no hay calificaciones

- 3 Mapa ConceptualDocumento5 páginas3 Mapa ConceptualRJ Varela CobaAún no hay calificaciones

- (Actual) CATEDRA DE GESTIÓN DE MATENIMIENTODocumento51 páginas(Actual) CATEDRA DE GESTIÓN DE MATENIMIENTODiego GerdezAún no hay calificaciones

- Ensayo de Derecho Penal IIIDocumento7 páginasEnsayo de Derecho Penal IIIMarco KunAún no hay calificaciones

- Mostrar Los Multiplos de 3 Comprendidos Entre Los Numeros 1 y 20Documento9 páginasMostrar Los Multiplos de 3 Comprendidos Entre Los Numeros 1 y 20Miguel Rodriguez0% (1)

- Ruta de Aprendizaje 2 Grado 9Documento2 páginasRuta de Aprendizaje 2 Grado 9Geidi ChadidAún no hay calificaciones

- Tratamiento de Ansiedad Y Ataques de PavorDocumento2 páginasTratamiento de Ansiedad Y Ataques de Pavortailorkitty80Aún no hay calificaciones

- Apunte 2 U4Documento27 páginasApunte 2 U4Paola MoralesAún no hay calificaciones

- Contrato Comodato 2Documento6 páginasContrato Comodato 2JUANAún no hay calificaciones

- La Revolución Rusa de 1917Documento6 páginasLa Revolución Rusa de 1917EriAún no hay calificaciones

- Recibo de Documentos Segun Las Normas VigentesDocumento18 páginasRecibo de Documentos Segun Las Normas VigentesJohana Carpio Silva0% (1)

- Ganado Menor: Avicultura I ApiculturaDocumento80 páginasGanado Menor: Avicultura I ApiculturaAlejandro Magno Gomez LopezAún no hay calificaciones

- Sentencia Frei DefinitivaDocumento811 páginasSentencia Frei DefinitivaNucleo Jaime Aldoney100% (2)

- ActividadIndividual 2 Mario SuaDocumento4 páginasActividadIndividual 2 Mario SuaMaRinela K-maRgoAún no hay calificaciones

- Noticia y Carta Al DirectorDocumento12 páginasNoticia y Carta Al DirectorprechochaAún no hay calificaciones

- El Señor Balarama Balarama NityanandaDocumento5 páginasEl Señor Balarama Balarama NityanandaAbel MontesAún no hay calificaciones

- Análisis de La Información Grupo 4Documento17 páginasAnálisis de La Información Grupo 4jennyAún no hay calificaciones

- Ojos de Carne y Ojos de FuegoDocumento5 páginasOjos de Carne y Ojos de FuegoJuan David Montoya CastroAún no hay calificaciones

- Audiologia Conceptos GeneralesDocumento3 páginasAudiologia Conceptos GeneralesReynaCelisAún no hay calificaciones

- Resumen de Cuenta 14-01-2021Documento16 páginasResumen de Cuenta 14-01-2021Jorge FloresAún no hay calificaciones

- Test Proyectivos Tarea 1Documento8 páginasTest Proyectivos Tarea 1veronica CosmaAún no hay calificaciones

- Wa0019 PDFDocumento3 páginasWa0019 PDFAlexaAún no hay calificaciones

- 410 - Kenton Anderson Predicando Con Integridad X Eltropical PDFDocumento82 páginas410 - Kenton Anderson Predicando Con Integridad X Eltropical PDFRodrigo EscalanteAún no hay calificaciones

- Cronograma de Actividades Hospital para Misión ClizaDocumento2 páginasCronograma de Actividades Hospital para Misión ClizaIgnacio ViadezAún no hay calificaciones

- El Principe (Maquiavelo)Documento6 páginasEl Principe (Maquiavelo)ZAHIAN MELISSA GUZMAN CARABALIAún no hay calificaciones

- Especificaciones Tecnicas Plataforma Salvaescaleras Sh200i Sh300iDocumento20 páginasEspecificaciones Tecnicas Plataforma Salvaescaleras Sh200i Sh300iAlexander CambaAún no hay calificaciones

- TP Unidad Didáctica IIIDocumento2 páginasTP Unidad Didáctica IIILuz MoyaAún no hay calificaciones

- Apuntes ContratosDocumento104 páginasApuntes ContratosSantiago AponteAún no hay calificaciones

- Siete Erres Del Consumidor EcológicoDocumento5 páginasSiete Erres Del Consumidor EcológicoLuis BenitesAún no hay calificaciones

- Tarea VI de MetodologiaDocumento9 páginasTarea VI de Metodologiawillie almanzarAún no hay calificaciones

También podría gustarte

- Cuadro Comparativo Sobre Diferentes Tipos de AuditoriasDocumento1 páginaCuadro Comparativo Sobre Diferentes Tipos de AuditoriasCARLOS CARMONA71% (24)

- Informe de Auditoria BimboDocumento28 páginasInforme de Auditoria BimboEspinel Fernando100% (3)

- SGC Ma Vi Caso SearsDocumento3 páginasSGC Ma Vi Caso SearsCristian Cabia0% (1)

- Proceso de Auditoría (Mapa Conceptual)Documento1 páginaProceso de Auditoría (Mapa Conceptual)joseperdomoditta67% (12)

- MSDS Lámparas FluorescentesDocumento5 páginasMSDS Lámparas Fluorescentesmg0% (2)

- Cuadro Sinoptico AuditoriaDocumento3 páginasCuadro Sinoptico AuditoriaMaritza Avendaño Niño65% (17)

- Auditoria Administrativa Mapa ConceptualDocumento1 páginaAuditoria Administrativa Mapa ConceptualJuan Glez67% (3)

- Cuadro Sinóptico de Las Normas de AuditoríaDocumento11 páginasCuadro Sinóptico de Las Normas de AuditoríaJovani Ramos Castro82% (17)

- Ensayo de Auditoria y EvidenciasDocumento9 páginasEnsayo de Auditoria y Evidenciasflor santana castillo100% (5)

- Mapa Conceptual Tecnicas de AuditoriaDocumento2 páginasMapa Conceptual Tecnicas de Auditoriavanessa ortiz islas83% (6)

- Mapa Conceptual Proceso de Control Interno y Sus ComponentesDocumento1 páginaMapa Conceptual Proceso de Control Interno y Sus Componentesfabiola burgos50% (2)

- Hallazgos y Observaciones de AuditoriaDocumento22 páginasHallazgos y Observaciones de AuditoriaRogger David Correa50% (4)

- Etapas de La Auditoria AdministrativaDocumento7 páginasEtapas de La Auditoria AdministrativaJorge Dzib0% (3)

- Auditoria GubernamentalDocumento4 páginasAuditoria GubernamentalLuzma TorresAún no hay calificaciones

- Auditoría Administrativa y Auditoría OperacionalDocumento4 páginasAuditoría Administrativa y Auditoría OperacionalFernando Vasquez Morante100% (2)

- Mapa Conceptual Planeacion PADocumento1 páginaMapa Conceptual Planeacion PAAlejandra Lopez67% (6)

- AfrocentrismoDocumento4 páginasAfrocentrismoSebastian Hernandez DominguezAún no hay calificaciones

- Mapa Conceptual Procesos de AuditoriaDocumento6 páginasMapa Conceptual Procesos de AuditoriaCarly Mora100% (1)

- Cuadro Sinoptico de Auditoria y Control InternoDocumento5 páginasCuadro Sinoptico de Auditoria y Control InternoLucho JavelaAún no hay calificaciones

- Cuadro ComparativoDocumento3 páginasCuadro ComparativoPAOla40% (5)

- Cuadro Comparativo-Modalidades de AuditoriaDocumento1 páginaCuadro Comparativo-Modalidades de AuditoriaClaudia Guzmán Prieto75% (4)

- Mapa Conceptual AuditoriaDocumento1 páginaMapa Conceptual Auditoriadaniel mendez100% (6)

- Cuadro Comparativo Modalidades de AuditoriaDocumento4 páginasCuadro Comparativo Modalidades de AuditoriaJeimisitha Guthierrez50% (2)

- Control Interno Mapa ConceptualDocumento2 páginasControl Interno Mapa ConceptualERIKA83% (12)

- Mapa Conceptual Técnicas de Auditoría Roxana BecerraDocumento1 páginaMapa Conceptual Técnicas de Auditoría Roxana BecerraRoxana Becerra Isla100% (1)

- Mapa Conceptual Auditoría InternaDocumento3 páginasMapa Conceptual Auditoría InternaCarlos Arturo Beltrán GarcesAún no hay calificaciones

- Mapa Conceptual AuditoriaDocumento1 páginaMapa Conceptual AuditoriaDavid Maldonado Rudas67% (3)

- Auditoria Operacional Trabajo FinalDocumento45 páginasAuditoria Operacional Trabajo FinalRubyAndreaAstrosSolanoAún no hay calificaciones

- Mapa Conceptual Control InternoDocumento1 páginaMapa Conceptual Control InternoTavo-yuri Osorio Osorio100% (1)

- Infografia Segundo SeguimientoDocumento2 páginasInfografia Segundo SeguimientoLizzJohanaRamirez100% (1)

- Cuadro Comparativo - Tipos de AuditoriaDocumento8 páginasCuadro Comparativo - Tipos de AuditoriaLoaizaYinaLoaizaAún no hay calificaciones

- Tecnicas de Auditoria Cuadro SinopticoDocumento3 páginasTecnicas de Auditoria Cuadro SinopticoVero Jonna75% (8)

- Ensayo Programas de AuditoriaDocumento6 páginasEnsayo Programas de AuditoriaAngie Nataly Rojas PerezAún no hay calificaciones

- Ensayo Sobre Las AuditoríasDocumento74 páginasEnsayo Sobre Las AuditoríasAdalberto Araujo100% (1)

- Control InternoDocumento11 páginasControl InternoJako Kstllanos100% (1)

- Cuadro Sinóptico de Los Tipos y Fuentes de Evidencias Que Se Toman en Cuenta para Una AuditoriaDocumento3 páginasCuadro Sinóptico de Los Tipos y Fuentes de Evidencias Que Se Toman en Cuenta para Una AuditoriaNykol GutièrrezAún no hay calificaciones

- Cuadro SinopticoDocumento1 páginaCuadro Sinopticoyeiris santos100% (4)

- Cuadro Comparativo Auditoria Interna y ExternaDocumento2 páginasCuadro Comparativo Auditoria Interna y ExternaJosé Vanegas67% (6)

- Mapa Conceptual de AuditoriaDocumento6 páginasMapa Conceptual de AuditoriaMaeva Figueroa100% (2)

- Mapa Conceptual Control Interno Tatiana RealpeDocumento8 páginasMapa Conceptual Control Interno Tatiana RealpetatianaAún no hay calificaciones

- Cuadro Comparativo Modelos de Control InternoDocumento6 páginasCuadro Comparativo Modelos de Control Internoandres maurico50% (2)

- Auditoria Ambiental (Mapa Conceptual)Documento1 páginaAuditoria Ambiental (Mapa Conceptual)johnny jala quiroz100% (2)

- N°1 - Organizador Gráfico PDFDocumento1 páginaN°1 - Organizador Gráfico PDFJenifer Santiago100% (2)

- Antecedentes Históricos de La Auditoría de GestiónDocumento1 páginaAntecedentes Históricos de La Auditoría de GestiónVero Jonna33% (3)

- Tecnicas de AuditoriaDocumento2 páginasTecnicas de AuditoriaClaudiaRiaño100% (1)

- Actividad 3Documento27 páginasActividad 3Gajeel100% (1)

- Mapa Mental Auditoria y Control InternoDocumento3 páginasMapa Mental Auditoria y Control InternoRoussy Acosta0% (1)

- Mapa Conceptual Elaboracion de Un Programa de Auditoria - Juan David Nieto Vargas - Cod 334362Documento1 páginaMapa Conceptual Elaboracion de Un Programa de Auditoria - Juan David Nieto Vargas - Cod 334362Juan David Nieto ツ100% (5)

- El Perfil Del Auditor PDFDocumento5 páginasEl Perfil Del Auditor PDFRogelio Ramirez Matias67% (3)

- Auditoria GubernamentalDocumento4 páginasAuditoria GubernamentalAngel CaidoAún no hay calificaciones

- Diseño de Programas de AuditoriaDocumento12 páginasDiseño de Programas de AuditoriaAnonymous jPPpMl0XN7Aún no hay calificaciones

- Mapa Conceptual de Auditoria IntegralDocumento7 páginasMapa Conceptual de Auditoria Integraljose montenegro50% (2)

- 5.1 Enfoques de Auditoria Administrativa y Mapa ConceptualDocumento12 páginas5.1 Enfoques de Auditoria Administrativa y Mapa Conceptualbelen50% (2)

- Mapa Conceptual Auditoría AdministrativaDocumento4 páginasMapa Conceptual Auditoría AdministrativaMilcaa Cen May86% (14)

- Auditoría IntegralDocumento20 páginasAuditoría IntegralGeo Alonzo75% (4)

- Auditoria de Gestion OriginalDocumento43 páginasAuditoria de Gestion OriginalJuan Norberto Flores LopezAún no hay calificaciones

- Auditoría Operativa y AdministrativaDocumento44 páginasAuditoría Operativa y Administrativalucia c67% (3)

- Exposicion de Auditoria de SistemasDocumento14 páginasExposicion de Auditoria de SistemasMassimo SolisAún no hay calificaciones

- Qué Es AuditoríaDocumento14 páginasQué Es Auditoríaandrea carrAún no hay calificaciones

- 1.1-Introducción Etimologia AuditoriasDocumento35 páginas1.1-Introducción Etimologia Auditoriaspullopaxiantony42Aún no hay calificaciones

- Calidad OscarDocumento13 páginasCalidad OscarJessi MarianoAún no hay calificaciones

- 3 Mapa ConceptualDocumento5 páginas3 Mapa ConceptualRJ Varela CobaAún no hay calificaciones

- (Actual) CATEDRA DE GESTIÓN DE MATENIMIENTODocumento51 páginas(Actual) CATEDRA DE GESTIÓN DE MATENIMIENTODiego GerdezAún no hay calificaciones

- Ensayo de Derecho Penal IIIDocumento7 páginasEnsayo de Derecho Penal IIIMarco KunAún no hay calificaciones

- Mostrar Los Multiplos de 3 Comprendidos Entre Los Numeros 1 y 20Documento9 páginasMostrar Los Multiplos de 3 Comprendidos Entre Los Numeros 1 y 20Miguel Rodriguez0% (1)

- Ruta de Aprendizaje 2 Grado 9Documento2 páginasRuta de Aprendizaje 2 Grado 9Geidi ChadidAún no hay calificaciones

- Tratamiento de Ansiedad Y Ataques de PavorDocumento2 páginasTratamiento de Ansiedad Y Ataques de Pavortailorkitty80Aún no hay calificaciones

- Apunte 2 U4Documento27 páginasApunte 2 U4Paola MoralesAún no hay calificaciones

- Contrato Comodato 2Documento6 páginasContrato Comodato 2JUANAún no hay calificaciones

- La Revolución Rusa de 1917Documento6 páginasLa Revolución Rusa de 1917EriAún no hay calificaciones

- Recibo de Documentos Segun Las Normas VigentesDocumento18 páginasRecibo de Documentos Segun Las Normas VigentesJohana Carpio Silva0% (1)

- Ganado Menor: Avicultura I ApiculturaDocumento80 páginasGanado Menor: Avicultura I ApiculturaAlejandro Magno Gomez LopezAún no hay calificaciones

- Sentencia Frei DefinitivaDocumento811 páginasSentencia Frei DefinitivaNucleo Jaime Aldoney100% (2)

- ActividadIndividual 2 Mario SuaDocumento4 páginasActividadIndividual 2 Mario SuaMaRinela K-maRgoAún no hay calificaciones

- Noticia y Carta Al DirectorDocumento12 páginasNoticia y Carta Al DirectorprechochaAún no hay calificaciones

- El Señor Balarama Balarama NityanandaDocumento5 páginasEl Señor Balarama Balarama NityanandaAbel MontesAún no hay calificaciones

- Análisis de La Información Grupo 4Documento17 páginasAnálisis de La Información Grupo 4jennyAún no hay calificaciones

- Ojos de Carne y Ojos de FuegoDocumento5 páginasOjos de Carne y Ojos de FuegoJuan David Montoya CastroAún no hay calificaciones

- Audiologia Conceptos GeneralesDocumento3 páginasAudiologia Conceptos GeneralesReynaCelisAún no hay calificaciones

- Resumen de Cuenta 14-01-2021Documento16 páginasResumen de Cuenta 14-01-2021Jorge FloresAún no hay calificaciones

- Test Proyectivos Tarea 1Documento8 páginasTest Proyectivos Tarea 1veronica CosmaAún no hay calificaciones

- Wa0019 PDFDocumento3 páginasWa0019 PDFAlexaAún no hay calificaciones

- 410 - Kenton Anderson Predicando Con Integridad X Eltropical PDFDocumento82 páginas410 - Kenton Anderson Predicando Con Integridad X Eltropical PDFRodrigo EscalanteAún no hay calificaciones

- Cronograma de Actividades Hospital para Misión ClizaDocumento2 páginasCronograma de Actividades Hospital para Misión ClizaIgnacio ViadezAún no hay calificaciones

- El Principe (Maquiavelo)Documento6 páginasEl Principe (Maquiavelo)ZAHIAN MELISSA GUZMAN CARABALIAún no hay calificaciones

- Especificaciones Tecnicas Plataforma Salvaescaleras Sh200i Sh300iDocumento20 páginasEspecificaciones Tecnicas Plataforma Salvaescaleras Sh200i Sh300iAlexander CambaAún no hay calificaciones

- TP Unidad Didáctica IIIDocumento2 páginasTP Unidad Didáctica IIILuz MoyaAún no hay calificaciones

- Apuntes ContratosDocumento104 páginasApuntes ContratosSantiago AponteAún no hay calificaciones

- Siete Erres Del Consumidor EcológicoDocumento5 páginasSiete Erres Del Consumidor EcológicoLuis BenitesAún no hay calificaciones

- Tarea VI de MetodologiaDocumento9 páginasTarea VI de Metodologiawillie almanzarAún no hay calificaciones