También podría gustarte

- Casos Practicos, Grupo 4, 07N02Documento13 páginasCasos Practicos, Grupo 4, 07N02Jaydi Vilcazan MamaniAún no hay calificaciones

- (CUESTIONARIO 1 Fomentar 2018..Documento44 páginas(CUESTIONARIO 1 Fomentar 2018..Brigith Lopez40% (5)

- PDT Planilla Electronica - AyudaDocumento32 páginasPDT Planilla Electronica - AyudasergiodavidhaAún no hay calificaciones

- Prestamos de Reactiva Peru Impacto Contable y TributarioDocumento9 páginasPrestamos de Reactiva Peru Impacto Contable y Tributariodiana melissa100% (1)

- Llenado Del PDT 621Documento31 páginasLlenado Del PDT 621Orlando Chachico100% (2)

- Caso Practico 01 Capacitacion ConcarDocumento2 páginasCaso Practico 01 Capacitacion ConcarJAIMEAún no hay calificaciones

- Tesis Auditoria Tributaria Preventiva y Su Incidencia en Los Riesgos ...Documento197 páginasTesis Auditoria Tributaria Preventiva y Su Incidencia en Los Riesgos ...MilenFloresLoveraAún no hay calificaciones

- Convenio Peru - BrasilDocumento14 páginasConvenio Peru - BrasilJOSe GUZMaN NIEVES ESTACIOAún no hay calificaciones

- 5 - Prestaciones Patronales Comunes y EspecialesDocumento26 páginas5 - Prestaciones Patronales Comunes y EspecialesLibre Pensador50% (2)

- Planilla de RemuneracionesDocumento19 páginasPlanilla de RemuneracionesEdgar SCAún no hay calificaciones

- T Registro y PlameDocumento72 páginasT Registro y PlameFelipe PalominoAún no hay calificaciones

- Plan Estrategico FinalDocumento40 páginasPlan Estrategico FinalSandro Rodriguez BringasAún no hay calificaciones

- Monografia Resolución S.B.S. #11356 - 2008 El Superintendente de Banca, Seguros y Administradoras Privadas de Fondos de PensionesDocumento12 páginasMonografia Resolución S.B.S. #11356 - 2008 El Superintendente de Banca, Seguros y Administradoras Privadas de Fondos de PensionesRiki Ricardo SucaAún no hay calificaciones

- Planilla ElectronicaDocumento11 páginasPlanilla ElectronicaNathaly Yuliet MosqueraAún no hay calificaciones

- Cierre Contable en Empresas PDFDocumento6 páginasCierre Contable en Empresas PDFJulieta TaveraAún no hay calificaciones

- Flujo de Caja Economico y FinancieroDocumento2 páginasFlujo de Caja Economico y FinancieroCarito Cerdan0% (1)

- Daot MonografiaDocumento16 páginasDaot MonografiaAldo100% (1)

- Auditoria Tributaria PreventivaDocumento14 páginasAuditoria Tributaria PreventivaLina NuñezAún no hay calificaciones

- Asiento Contable de Contribución de SencicoDocumento1 páginaAsiento Contable de Contribución de SencicoYoseli SosaAún no hay calificaciones

- Participacion UtilidadesDocumento10 páginasParticipacion UtilidadesGLADIS DALUD VILLEGAS CORDOVAAún no hay calificaciones

- Elemento 8Documento3 páginasElemento 8eldeiviss100% (1)

- Casos Prácticos BANCARIZACIONDocumento9 páginasCasos Prácticos BANCARIZACIONJesus PizarroAún no hay calificaciones

- Plame ExponerDocumento141 páginasPlame Exponerhilmar1988100% (1)

- Cartilla+sprivado07feb2013 T-RegistroDocumento60 páginasCartilla+sprivado07feb2013 T-RegistroJose Jimenez SifuentesAún no hay calificaciones

- El Sistema Nacional de PensionesDocumento16 páginasEl Sistema Nacional de PensionesSusan CordovaAún no hay calificaciones

- Monografía Sobre La Renta NetaDocumento17 páginasMonografía Sobre La Renta NetaIbys100% (2)

- Sílabo de Auditoría TributariaDocumento6 páginasSílabo de Auditoría TributariatitoAún no hay calificaciones

- Solución de Ejercicio de IR No DomiciliadosDocumento1 páginaSolución de Ejercicio de IR No DomiciliadosangieAún no hay calificaciones

- Ley 13253 - Ley de Profecionalizacion Del Contador PublicoDocumento235 páginasLey 13253 - Ley de Profecionalizacion Del Contador Publicomonica100% (1)

- Instructivos Del KardexDocumento192 páginasInstructivos Del KardexNatalia Nolasco TorresAún no hay calificaciones

- Plan Contable 2022Documento4 páginasPlan Contable 2022Lesly Nuñez BarrantesAún no hay calificaciones

- Caso Practico El Deportista Pago CuentaDocumento2 páginasCaso Practico El Deportista Pago CuentaAndres GumaroAún no hay calificaciones

- PDT PlameDocumento62 páginasPDT PlameKeny Arevalo Velarde100% (1)

- Asiento de PlanillaDocumento3 páginasAsiento de PlanillaLeondeJuda100% (1)

- Caso Practico Regimenes TributarioDocumento7 páginasCaso Practico Regimenes TributarioIvan Cruz100% (1)

- Auditoría Fiscal y CorporativaDocumento10 páginasAuditoría Fiscal y CorporativaironcerosAún no hay calificaciones

- 1.4.-Practica de CTS Con Horas Extras en Blanco 7Documento3 páginas1.4.-Practica de CTS Con Horas Extras en Blanco 7JosueAún no hay calificaciones

- Casos Practicos TributacionDocumento8 páginasCasos Practicos TributacionRonald Alan De La Cruz RojasAún no hay calificaciones

- Provision Por CtsDocumento3 páginasProvision Por CtsJhohan Aguilar JulcaAún no hay calificaciones

- Infome Analisis Financiero PDFDocumento28 páginasInfome Analisis Financiero PDFsabrina01Aún no hay calificaciones

- El Libro Planilla de RemuneracionesDocumento15 páginasEl Libro Planilla de RemuneracionesBilly HernandezAún no hay calificaciones

- Daot SunatDocumento8 páginasDaot SunatEvelyn Morales CooralAún no hay calificaciones

- Onp InformeDocumento5 páginasOnp InformeRodriguez Rosas DarwinAún no hay calificaciones

- Edicion Enero 2020Documento60 páginasEdicion Enero 2020Kely Marquina BasilioAún no hay calificaciones

- Trabajo Grupal - IPAE-Contabilidad - Análisis e Interpretación de Los Estados Financieros de Una EmpresaDocumento10 páginasTrabajo Grupal - IPAE-Contabilidad - Análisis e Interpretación de Los Estados Financieros de Una Empresaalex_solitarioAún no hay calificaciones

- Caso Práctico de Participaciones de UtilidadesDocumento6 páginasCaso Práctico de Participaciones de UtilidadesKatty RojasAún no hay calificaciones

- Casos PracticosDocumento3 páginasCasos PracticosSebastian Del AguilaAún no hay calificaciones

- Senati y Sencico-FonaviDocumento4 páginasSenati y Sencico-Fonavielio jesus vega huanucoAún no hay calificaciones

- MODULO 4 Planilla de RemuneracionesDocumento20 páginasMODULO 4 Planilla de RemuneracionesJoseph Raymundo PrudencioAún no hay calificaciones

- Modelos de Llenado de Los Nuevos Libros Contable SUNATDocumento32 páginasModelos de Llenado de Los Nuevos Libros Contable SUNATRodney HoustonAún no hay calificaciones

- Contabilidad GubernamentalDocumento4 páginasContabilidad GubernamentalGuino Chilcón VeraAún no hay calificaciones

- Gastos DeduciblesDocumento3 páginasGastos DeduciblesveroAún no hay calificaciones

- La Devolución Del ISC A Los Transportistas de Pasajeros Y/o CargaDocumento14 páginasLa Devolución Del ISC A Los Transportistas de Pasajeros Y/o CargakazumiAún no hay calificaciones

- Informe Gloria SaDocumento9 páginasInforme Gloria SaJorge Cconocc FloresAún no hay calificaciones

- PIA (Autoguardado)Documento9 páginasPIA (Autoguardado)WilsonDavidQuispeParedesAún no hay calificaciones

- BLOG - CASOS PRÁCTICOS - ¿Cómo Se Determina La Sanción Por Declarar Cifras o Datos FalsosDocumento17 páginasBLOG - CASOS PRÁCTICOS - ¿Cómo Se Determina La Sanción Por Declarar Cifras o Datos FalsosDanny CamarenaAún no hay calificaciones

- PDT Plame SunatDocumento73 páginasPDT Plame SunatJEISON CRUZ VASQUEZAún no hay calificaciones

- Normas tributarias vs. Normas contables: Normas contablesDe EverandNormas tributarias vs. Normas contables: Normas contablesAún no hay calificaciones

- Como Registrar A Trabajadores en PLAMEDocumento43 páginasComo Registrar A Trabajadores en PLAMEMichael Elizarbe VillanuevaAún no hay calificaciones

- Planilla Electronica - InformeDocumento8 páginasPlanilla Electronica - InformeEduardo EBAún no hay calificaciones

- Planilla ElectronicaDocumento32 páginasPlanilla ElectronicaBREYDI HENRY BLANCAS DE LA ROSAAún no hay calificaciones

- PLAMEDocumento66 páginasPLAMESuus QuiñonesAún no hay calificaciones

- Contratos Administrativos de Servicios (Cas) - DL 1057Documento32 páginasContratos Administrativos de Servicios (Cas) - DL 1057Jonathan AlvarezAún no hay calificaciones

- Modalidades de Pensión Ley Imss 1973 y Ley Imss1997Documento8 páginasModalidades de Pensión Ley Imss 1973 y Ley Imss1997edelia delgadoAún no hay calificaciones

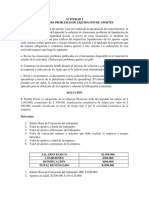

- Actividad 2 Situaciones Problemas de Liquidacion de AportesDocumento2 páginasActividad 2 Situaciones Problemas de Liquidacion de AportesCamilo Ortega100% (1)

- Cuenta de Cobro SeptiembreDocumento1 páginaCuenta de Cobro SeptiembreEzequiel VilladiegoAún no hay calificaciones

- Vejez Muerte Invalidez y DiscapacidadDocumento28 páginasVejez Muerte Invalidez y DiscapacidadAna CRAún no hay calificaciones

- Entrega Final Legislación SSTDocumento9 páginasEntrega Final Legislación SSTiss ballesterAún no hay calificaciones

- Analisis Sobre Situacion de Economia en El SalvadorDocumento12 páginasAnalisis Sobre Situacion de Economia en El SalvadorMIGUEL ANGEL AVILA GARCIAAún no hay calificaciones

- Informe ISP Privatizacion Seguridad Social EcuadorDocumento58 páginasInforme ISP Privatizacion Seguridad Social EcuadorRoberto BritoAún no hay calificaciones

- Formulario de TrasladoDocumento15 páginasFormulario de TrasladojualdacamAún no hay calificaciones

- Acuerdo Gubernativo 729-85Documento28 páginasAcuerdo Gubernativo 729-85OPERACIONES DE PAZAún no hay calificaciones

- RP Hge3 Ficha 20Documento6 páginasRP Hge3 Ficha 20Leina Cruzalegui SifuentesAún no hay calificaciones

- Variables Basicas: SMMLV Auxilio Transporte Salario IntegralDocumento23 páginasVariables Basicas: SMMLV Auxilio Transporte Salario IntegralyampiermahechaAún no hay calificaciones

- sl16528 2016Documento47 páginassl16528 2016osnaiderAún no hay calificaciones

- Plantilla Anexo Formulario 210-2021Documento52 páginasPlantilla Anexo Formulario 210-2021Lorena UribeAún no hay calificaciones

- 1 Análisis de La Ley 87Documento13 páginas1 Análisis de La Ley 87Naomi ReyesAún no hay calificaciones

- Importancia de La Seguridad SocialDocumento19 páginasImportancia de La Seguridad SocialLuis A Morales T100% (1)

- Pensiones Proporcionales en El SNP - Setiembre 2021Documento15 páginasPensiones Proporcionales en El SNP - Setiembre 2021MirianAún no hay calificaciones

- Oferta Julio 2020Documento5 páginasOferta Julio 2020LUIS ALEJANDRO VILLAMIL ARIASAún no hay calificaciones

- 2020 08 12 Resolucio N de Asignacion 57 Del 05 de Agosto de 2020Documento4 páginas2020 08 12 Resolucio N de Asignacion 57 Del 05 de Agosto de 2020Katherine Loaiza RamirezAún no hay calificaciones

- PRESUPUESTO - Ministerio Del Poder Popular para La Educación UniversitariaDocumento789 páginasPRESUPUESTO - Ministerio Del Poder Popular para La Educación UniversitariaTalCualAún no hay calificaciones

- Ley 15 de 2014-120 A Los 65Documento13 páginasLey 15 de 2014-120 A Los 65EMERITA GONZALEZ FLORESAún no hay calificaciones

- Casación 1833 2000 Lima BBSSDocumento3 páginasCasación 1833 2000 Lima BBSSMirianAún no hay calificaciones

- Cautelar Emergencia Contencioso Uruguay PDFDocumento23 páginasCautelar Emergencia Contencioso Uruguay PDFEntre Ríos AhoraAún no hay calificaciones

- TRABAJO FINAL UPC (Autoguardado)Documento21 páginasTRABAJO FINAL UPC (Autoguardado)jhonatan nerisAún no hay calificaciones

- Estudio de Las Cuentas de PasivoDocumento9 páginasEstudio de Las Cuentas de PasivojanettAún no hay calificaciones

- Circular Jubilación Parcial 2021 DefDocumento13 páginasCircular Jubilación Parcial 2021 Defmm5524269368Aún no hay calificaciones

- NOTASDocumento25 páginasNOTASjaneth aguirreAún no hay calificaciones

- Plan Contable GubernamentalDocumento20 páginasPlan Contable GubernamentalRicardo Luis Shuña IrrazabalAún no hay calificaciones