También podría gustarte

- Diplomado de Comercio Internacional y Aduanas: Examen Final Módulo VIIDocumento5 páginasDiplomado de Comercio Internacional y Aduanas: Examen Final Módulo VIIsomanAún no hay calificaciones

- Examen Final Angel Richard Maamni-1Documento3 páginasExamen Final Angel Richard Maamni-1Erika Mishel Quenallata RamosAún no hay calificaciones

- S9.S1 Punto de EquilibrioDocumento12 páginasS9.S1 Punto de EquilibrioAlmendra Chavez OjedaAún no hay calificaciones

- Evaluacion Módulo IiiDocumento8 páginasEvaluacion Módulo IiiJaqui Rivera Arrobas100% (1)

- Transportes CYNKAT S.A.CDocumento122 páginasTransportes CYNKAT S.A.CGons coYlaAún no hay calificaciones

- Grupo1 - Empresas Certificadas ISODocumento4 páginasGrupo1 - Empresas Certificadas ISOElizabeth Mejia SedanoAún no hay calificaciones

- Cir Bazan Ricaldi Alta de Sunat 1Documento2 páginasCir Bazan Ricaldi Alta de Sunat 1Humberto Huamani PalominoAún no hay calificaciones

- 02 Importancia Del Establecimiento de MYPES de Acuicultura PDFDocumento33 páginas02 Importancia Del Establecimiento de MYPES de Acuicultura PDFT Carpio David SAún no hay calificaciones

- Modelo Informe Decisines Juego Simulación LABSAG Período XDocumento9 páginasModelo Informe Decisines Juego Simulación LABSAG Período XAndrea GuzmanAún no hay calificaciones

- Cooperativa de Servicios Multiples Capac YupanquiDocumento2 páginasCooperativa de Servicios Multiples Capac YupanquiLiz Katiuska Curasma BendezuAún no hay calificaciones

- Examen Modulo 6Documento4 páginasExamen Modulo 6somanAún no hay calificaciones

- Agroindustrias MantaroDocumento22 páginasAgroindustrias MantaroROBERTO ZAFIROAún no hay calificaciones

- ANALISIS Triplex Terminado JavierDocumento28 páginasANALISIS Triplex Terminado JavierJavierTaquichiriGutierrezAún no hay calificaciones

- Proforma DistritalDocumento6 páginasProforma DistritalCamaras DE Vigilancia Cañete100% (1)

- Oficio de AcreditaciónDocumento1 páginaOficio de AcreditaciónMamanhi JesmanAún no hay calificaciones

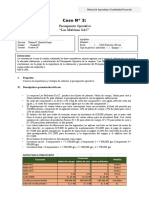

- Caso Presupuesto OperativoDocumento2 páginasCaso Presupuesto OperativoJean Pier RomanAún no hay calificaciones

- Modelo para DOFADocumento43 páginasModelo para DOFA(E)-(26) JESUS ANTONIO GALE VASQUEZAún no hay calificaciones

- Danper Trujillo - Consulta RUC - Versión ImprimibleDocumento1 páginaDanper Trujillo - Consulta RUC - Versión ImprimibleBobadilla Y Merino Abogados Asociados100% (1)

- PracticaCampo1 ProcesosIndustriales 20170919Documento6 páginasPracticaCampo1 ProcesosIndustriales 20170919Angela Maria Garcia100% (1)

- Trabajo Chemical Rubber Company SacDocumento18 páginasTrabajo Chemical Rubber Company SacRonald Vega100% (1)

- Evaluación Consolidado IDocumento5 páginasEvaluación Consolidado IGustavo PerezAún no hay calificaciones

- AUDITONIA Y LAS NORMAS DE AUDITORIA GENERALMENTE ACEPTADASDocumento6 páginasAUDITONIA Y LAS NORMAS DE AUDITORIA GENERALMENTE ACEPTADASkarolina aranaAún no hay calificaciones

- Mejora educativaDocumento75 páginasMejora educativaEnrique EsquivelAún no hay calificaciones

- Relacion de Empresas Acreditadas en El Remype PDFDocumento114 páginasRelacion de Empresas Acreditadas en El Remype PDFJonathan SaldañaAún no hay calificaciones

- Clase 9 Procesos de Soldadura ElèctricaDocumento48 páginasClase 9 Procesos de Soldadura ElèctricaFernando Angel Cardenas OsorioAún no hay calificaciones

- Aceite de Oliva FinalDocumento31 páginasAceite de Oliva FinalYanina AliagaAún no hay calificaciones

- Gestión de proyectos clínicaDocumento4 páginasGestión de proyectos clínicaJesús Ramirez67% (3)

- Trabajo de Gerencia de Proyectos: Mejoramiento de Intercambio Vial en La Interseccion de La Av. La Salud / Av. Los Incas - Av. Dolores - ArequipaDocumento117 páginasTrabajo de Gerencia de Proyectos: Mejoramiento de Intercambio Vial en La Interseccion de La Av. La Salud / Av. Los Incas - Av. Dolores - ArequipaGabriela Caceres CabanaAún no hay calificaciones

- Plata Como CanchaDocumento3 páginasPlata Como CanchaPamela Aurich IzquierdoAún no hay calificaciones

- Mejora en Los Inventarios ActivosDocumento3 páginasMejora en Los Inventarios ActivosWALTERAún no hay calificaciones

- Trabajo Final - Gestion Logistica Aplicada Al Comercio InternacionalDocumento4 páginasTrabajo Final - Gestion Logistica Aplicada Al Comercio InternacionalJuan Diego Ledesma GonzalezAún no hay calificaciones

- Capítulo 12: Programación de Las Operaciones ProductivasDocumento56 páginasCapítulo 12: Programación de Las Operaciones ProductivasJose SebastianAún no hay calificaciones

- Organigrama Administradora Jockey PlazaDocumento1 páginaOrganigrama Administradora Jockey PlazasucahuaAún no hay calificaciones

- Matriz de Evaluacion de Seleccion de La Empresa VirtualDocumento4 páginasMatriz de Evaluacion de Seleccion de La Empresa VirtualHarolCortesAún no hay calificaciones

- Reseña Histórica de La Empresa GorakDocumento8 páginasReseña Histórica de La Empresa GorakBenjaminPilcoRamirez0% (2)

- T4. El Plan de Marketing PDFDocumento10 páginasT4. El Plan de Marketing PDFDavid Facundo Gómez CruzAún no hay calificaciones

- Ferreyros S.A.A.Documento4 páginasFerreyros S.A.A.Briggith Quispe GomezAún no hay calificaciones

- Copia de CHECK LIST-ActualizadoDocumento3 páginasCopia de CHECK LIST-ActualizadoXavier AlexanderAún no hay calificaciones

- Informe de Prácticas Profesionales Sedalib JuanupnDocumento16 páginasInforme de Prácticas Profesionales Sedalib JuanupnJosealbertozet100% (1)

- Informe de Practicas IIDocumento19 páginasInforme de Practicas IIKatherine De La CruzAún no hay calificaciones

- Clases G Operaciones Utp Sesion-2Documento38 páginasClases G Operaciones Utp Sesion-2Jose De La Flor TitoAún no hay calificaciones

- Examen Modulo 4 Sesion 2Documento5 páginasExamen Modulo 4 Sesion 2edward pimentel mejiaAún no hay calificaciones

- Tratamiento Tributario Del Sector ConstrucciónDocumento2 páginasTratamiento Tributario Del Sector ConstrucciónElycandy Quisocala CariAún no hay calificaciones

- GR Holding SaDocumento10 páginasGR Holding SaFatima Coello GuerreroAún no hay calificaciones

- INCOTERMS TareaDocumento3 páginasINCOTERMS TareaANABEL TERESA TITO ASCUEAún no hay calificaciones

- Plan de MantenimientoDocumento2 páginasPlan de Mantenimientoliliana0% (1)

- Unidad III Agropecuaria y La ContabilidadDocumento34 páginasUnidad III Agropecuaria y La ContabilidadJersonLimaymantaSalazarAún no hay calificaciones

- Clasificar A Los Clientes Conforme Al Potencial de VentasDocumento2 páginasClasificar A Los Clientes Conforme Al Potencial de Ventassarita soledad saldaña leonAún no hay calificaciones

- Trabajo+Entaconadas FinalDocumento150 páginasTrabajo+Entaconadas FinalLinn Shannon SukinoAún no hay calificaciones

- Lavado de Botellas ReutilizablesDocumento4 páginasLavado de Botellas Reutilizableserick garciaAún no hay calificaciones

- 17 Ficha de Inspección ActualizadaDocumento4 páginas17 Ficha de Inspección ActualizadaRafael GonzalezAún no hay calificaciones

- 01-Formato TDR Admision VDocumento2 páginas01-Formato TDR Admision Vfabian alexander rivera lopezAún no hay calificaciones

- Informe de Practticas Profesionales en ALSUR PERU S.a.C.Documento26 páginasInforme de Practticas Profesionales en ALSUR PERU S.a.C.Yilmar Guillen Chacon25% (4)

- Proceso de ADQUISICIÓN de InsumosDocumento2 páginasProceso de ADQUISICIÓN de InsumosJhony SucasacaAún no hay calificaciones

- Eva Cia-M-VDocumento8 páginasEva Cia-M-VJessikaLevanoAún no hay calificaciones

- Importación módulo evaluaciónDocumento9 páginasImportación módulo evaluaciónMarlene PerezAún no hay calificaciones

- Importacion para El ConsumoDocumento6 páginasImportacion para El ConsumohelverAún no hay calificaciones

- Procedimientos importaciónDocumento7 páginasProcedimientos importaciónTania Cuadra castilloAún no hay calificaciones

- Procedimiento de Regimen de ImportacionDocumento30 páginasProcedimiento de Regimen de Importacionbrayan blueAún no hay calificaciones

- Importacion DefinitivaDocumento4 páginasImportacion DefinitivadorianzAún no hay calificaciones

- Modulo 1 AduanasDocumento2 páginasModulo 1 AduanassomanAún no hay calificaciones

- Examen Modulo 6Documento4 páginasExamen Modulo 6somanAún no hay calificaciones

- Examen Modulo 4Documento5 páginasExamen Modulo 4somanAún no hay calificaciones

- Examen Modulo 7Documento5 páginasExamen Modulo 7somanAún no hay calificaciones

- Examen Modulo 6Documento4 páginasExamen Modulo 6somanAún no hay calificaciones

- Examen Modulo 5Documento6 páginasExamen Modulo 5somanAún no hay calificaciones

- Examen Modulo 4Documento5 páginasExamen Modulo 4somanAún no hay calificaciones

- Modulo 1 AduanasDocumento2 páginasModulo 1 AduanassomanAún no hay calificaciones

- Ringuelet - Antropología Social y CulturalDocumento21 páginasRinguelet - Antropología Social y CulturalIgnacio NendiveiAún no hay calificaciones

- ACTIVIDAD DE RESFUERZO SocialesDocumento4 páginasACTIVIDAD DE RESFUERZO SocialesjuanAún no hay calificaciones

- Ley de Relaciones Del Trabajo para El Servicio Público de Puerto Rico (Ley 45)Documento29 páginasLey de Relaciones Del Trabajo para El Servicio Público de Puerto Rico (Ley 45)A Ch BravaAún no hay calificaciones

- RESUMEN TesisDocumento6 páginasRESUMEN TesisElisa Abanto ReynaAún no hay calificaciones

- Indicadores de Desempeño Ciencias SocialesDocumento21 páginasIndicadores de Desempeño Ciencias Socialesdavidcamila2027100% (1)

- U2 - S5 - Material de Trabajo de La Semana 5Documento6 páginasU2 - S5 - Material de Trabajo de La Semana 5Diosymar VillalobosAún no hay calificaciones

- Cuadro ComparativoDocumento1 páginaCuadro ComparativoJose Matheus33% (3)

- La Civilización CaralDocumento2 páginasLa Civilización CaralReparacion Calefones Hugo ZerpaAún no hay calificaciones

- Dictamen de Fallo LPN 004 Punta Chueca OkokDocumento3 páginasDictamen de Fallo LPN 004 Punta Chueca OkokOtomiAún no hay calificaciones

- La Accion Civil Reparatoria y El Proceso Penal - Jorge Moras MomDocumento191 páginasLa Accion Civil Reparatoria y El Proceso Penal - Jorge Moras MomGustavo BoggioAún no hay calificaciones

- Abuso SexualDocumento273 páginasAbuso SexualPsicóloga Promed Daniela PallahualaAún no hay calificaciones

- Taller Acuerdo de EscazúDocumento3 páginasTaller Acuerdo de Escazúnayibe benavides riveroAún no hay calificaciones

- Provisiones de NóminaDocumento4 páginasProvisiones de NóminaLuis Fernando Rivas100% (1)

- Testigos acoso arrendatarioDocumento2 páginasTestigos acoso arrendatarioJessica LlamocaAún no hay calificaciones

- Salas de Consumo de Drogas: Evidencias y PrácticasDocumento27 páginasSalas de Consumo de Drogas: Evidencias y PrácticaschanvierAún no hay calificaciones

- Enterradme de Pie 25Documento20 páginasEnterradme de Pie 25Santiago Taborda LópezAún no hay calificaciones

- Contactos Pensiones e Inmobiliarias - FMDocumento2 páginasContactos Pensiones e Inmobiliarias - FMpachequito162007Aún no hay calificaciones

- Sistema Político CanadienseDocumento12 páginasSistema Político CanadiensegabrielaAún no hay calificaciones

- historia de la constitucion politicaDocumento12 páginashistoria de la constitucion politicaCarlos JimenezAún no hay calificaciones

- Cristian Faundes Chaparro Tarea Semana 06Documento4 páginasCristian Faundes Chaparro Tarea Semana 06cristian faundesAún no hay calificaciones

- Declaración de Rio 1992Documento4 páginasDeclaración de Rio 1992CamilaAún no hay calificaciones

- Jose de San MartinDocumento43 páginasJose de San MartinAndres Enrique GuzmanAún no hay calificaciones

- Participamos en un foro sobre desarrollo ambientalDocumento4 páginasParticipamos en un foro sobre desarrollo ambientalsandrofgcAún no hay calificaciones

- BELM-9405 (Manual de Derecho Penal - Pabón) PDFDocumento23 páginasBELM-9405 (Manual de Derecho Penal - Pabón) PDFLibre Pensador25% (4)

- Valoración Aduanera I Unidad IIDocumento16 páginasValoración Aduanera I Unidad IIYohandri Araujo100% (2)

- PDF 20230629 011002 0000Documento17 páginasPDF 20230629 011002 0000Atzin RodríguezAún no hay calificaciones

- Cuadro de Teorias Comparativas INTRODUCCION ALA ADMINISTRACIONDocumento7 páginasCuadro de Teorias Comparativas INTRODUCCION ALA ADMINISTRACIONWilliam Fernando LOPEZ JOJOAAún no hay calificaciones

- Enfoques y Modelos de DesarrolloDocumento21 páginasEnfoques y Modelos de Desarrollomadahi castillo ramosAún no hay calificaciones

- Diccionario de DatosDocumento2 páginasDiccionario de DatosMamboYepezAún no hay calificaciones

- Bosch Fue Encarcelado Por Sus Ideas PolíticasDocumento4 páginasBosch Fue Encarcelado Por Sus Ideas PolíticasMiguel Jordan JimenezAún no hay calificaciones

- UF1758 - Gestión aduanera del comercio internacionalDe EverandUF1758 - Gestión aduanera del comercio internacionalCalificación: 5 de 5 estrellas5/5 (1)

- El procedimiento administrativo aduanero de la importación ordinaria: Una herramienta del intervencionismo del Estado en las operaciones de comercio exterior.De EverandEl procedimiento administrativo aduanero de la importación ordinaria: Una herramienta del intervencionismo del Estado en las operaciones de comercio exterior.Aún no hay calificaciones

- Pedimento Aduanal: Manual práctico para su elaboraciónDe EverandPedimento Aduanal: Manual práctico para su elaboraciónCalificación: 5 de 5 estrellas5/5 (1)

- Leyes aduanales y de comercio exterior 2016: AcadémicaDe EverandLeyes aduanales y de comercio exterior 2016: AcadémicaCalificación: 5 de 5 estrellas5/5 (2)

- Leyes Aduanales y de Comercio Exterior. Académica 2018De EverandLeyes Aduanales y de Comercio Exterior. Académica 2018Aún no hay calificaciones

- Leyes aduanales y de comercio exterior. Académica 2017De EverandLeyes aduanales y de comercio exterior. Académica 2017Aún no hay calificaciones