También podría gustarte

- Regimen Tribut. ConstruccionDocumento30 páginasRegimen Tribut. ConstruccionDercy Navarro PerezAún no hay calificaciones

- Ciclo Contable Trabajo FinalDocumento13 páginasCiclo Contable Trabajo FinalSilvestre Emilio Regalado0% (1)

- Proyecto Final Contabilidad GeneralDocumento2 páginasProyecto Final Contabilidad GeneralFuad Luque100% (1)

- TEMA I. Artículo. Hacia Una Metodología de La Investigación ContableDocumento5 páginasTEMA I. Artículo. Hacia Una Metodología de La Investigación ContableLeidy BretonAún no hay calificaciones

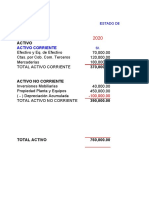

- Cía. ABC SAC Análisis FinancieroDocumento39 páginasCía. ABC SAC Análisis FinancieroAlex Anthony QRAún no hay calificaciones

- Utilidad de La Contabilidad de CostosDocumento20 páginasUtilidad de La Contabilidad de CostosOrlando Enrique Cepeda GarciaAún no hay calificaciones

- Anti Humboldt Español (Fragmento)Documento19 páginasAnti Humboldt Español (Fragmento)Aline LealAún no hay calificaciones

- La Oración Gramatical22Documento16 páginasLa Oración Gramatical22Rosa maria maestre vegaAún no hay calificaciones

- Actividad 3 AdDocumento3 páginasActividad 3 AdRosa maria maestre vegaAún no hay calificaciones

- Verbos IrregularesDocumento1 páginaVerbos IrregularesRosa maria maestre vegaAún no hay calificaciones

- Ensayo de ComunicacionDocumento2 páginasEnsayo de ComunicacionRosa maria maestre vegaAún no hay calificaciones

- Flujigrama ActividadDocumento1 páginaFlujigrama ActividadRosa maria maestre vegaAún no hay calificaciones

- RESPONSABILIDAD SOCIAL EN LA ADMINISTRACIÓnDocumento3 páginasRESPONSABILIDAD SOCIAL EN LA ADMINISTRACIÓnRosa maria maestre vegaAún no hay calificaciones

- Herramientas de JusticiaDocumento4 páginasHerramientas de JusticiaRosa maria maestre vegaAún no hay calificaciones

- Taller de Contabilidad General IDocumento3 páginasTaller de Contabilidad General IRosa maria maestre vegaAún no hay calificaciones

- ENSAYO Sistema Binario y Su Importancia A Través de La HistoriaDocumento4 páginasENSAYO Sistema Binario y Su Importancia A Través de La HistoriaRosa maria maestre vegaAún no hay calificaciones

- Capitulo 1 - Costos de HorngrenDocumento5 páginasCapitulo 1 - Costos de HorngrenJuan David LozanoAún no hay calificaciones

- Guia Los Activos Fijos JorgeDocumento8 páginasGuia Los Activos Fijos Jorgejorgeluisvc29Aún no hay calificaciones

- Notas A Los Estados FinancierosDocumento17 páginasNotas A Los Estados Financierosmaria velascoAún no hay calificaciones

- Reseña Historica de CeciambDocumento5 páginasReseña Historica de CeciambeliangelAún no hay calificaciones

- Formato Libros y Estados FinancierosDocumento9 páginasFormato Libros y Estados Financierosnauris yojelis manotas rambalAún no hay calificaciones

- Costos Estimados y Costos EstandarDocumento7 páginasCostos Estimados y Costos EstandarclaudiaAún no hay calificaciones

- 1.2 Perfil de Un Contador de Clase MundialDocumento23 páginas1.2 Perfil de Un Contador de Clase MundialAlejandro RivasAún no hay calificaciones

- 1 Taller Pliego o Propuesta para Revisoria - FiscalDocumento30 páginas1 Taller Pliego o Propuesta para Revisoria - FiscaldianatapiacodinaAún no hay calificaciones

- Generalidades de Las NIFDocumento3 páginasGeneralidades de Las NIFDany BoyAún no hay calificaciones

- Cristian Quintero PresentaciónDocumento13 páginasCristian Quintero PresentaciónCristian QuinteroAún no hay calificaciones

- Estudio Tecnico ServitecaDocumento22 páginasEstudio Tecnico ServitecaChristian LeivaAún no hay calificaciones

- Cavali TrabajoDocumento17 páginasCavali Trabajojheyli mariaAún no hay calificaciones

- Planteamiento Del ProblemaDocumento39 páginasPlanteamiento Del ProblemaWilly VillalobosAún no hay calificaciones

- Costos Por Procesos 1Documento12 páginasCostos Por Procesos 1Carlos Hugo Vasquez Rodriguez50% (2)

- Manual Practico Contabilidad FinancieraDocumento102 páginasManual Practico Contabilidad FinancieraANA MARIA REYES MUÑOZAún no hay calificaciones

- Diapositivas Contaduria PublicaDocumento11 páginasDiapositivas Contaduria PublicaMONICA ALEJANDRA PEÑA RAMIREZAún no hay calificaciones

- Guia de Auditoria en Inversiones de Acciones y BonosDocumento20 páginasGuia de Auditoria en Inversiones de Acciones y BonosjesusAún no hay calificaciones

- Ejercicio 1 Capitulo 1 Apa2Documento5 páginasEjercicio 1 Capitulo 1 Apa2jerry_miitchell100% (1)

- TesisDocumento123 páginasTesisRony AnayaAún no hay calificaciones

- Unidad 6Documento4 páginasUnidad 6Guilermo ReyesAún no hay calificaciones

- ESCISION SociedadesDocumento6 páginasESCISION Sociedadesrosita preciadoAún no hay calificaciones

- Qué Son Las FinanzasDocumento2 páginasQué Son Las FinanzasteresaAún no hay calificaciones

- Taller 2 Empresa DidacticaDocumento22 páginasTaller 2 Empresa DidacticaTalía CharryAún no hay calificaciones