También podría gustarte

- Caso II Baldosas PururuDocumento17 páginasCaso II Baldosas PururuZONA MANCAAún no hay calificaciones

- Actividad 1 MercadotecniaDocumento14 páginasActividad 1 Mercadotecniagamz19Aún no hay calificaciones

- Caso Práctico Final 2Documento1 páginaCaso Práctico Final 2Froilo MB0% (1)

- Caso Práctico 4.planificación de La Auditoria. FlujogramaDocumento2 páginasCaso Práctico 4.planificación de La Auditoria. FlujogramaFroilo MBAún no hay calificaciones

- Caso Práctico Final 2Documento1 páginaCaso Práctico Final 2Froilo MB0% (1)

- T2 - Act5 Cuadro Sinóptico - Definición y Fundamento Legal Del IVA.Documento2 páginasT2 - Act5 Cuadro Sinóptico - Definición y Fundamento Legal Del IVA.Alfonso CamachoAún no hay calificaciones

- Hoja de Trabajo NIA 700Documento2 páginasHoja de Trabajo NIA 700fidel377Aún no hay calificaciones

- Consejo para La Práctica 2100Documento6 páginasConsejo para La Práctica 2100Marcela VásquezAún no hay calificaciones

- Evidencia 1 Fundamentos de MarketingDocumento3 páginasEvidencia 1 Fundamentos de MarketingAylin Esparza puenteAún no hay calificaciones

- Carta de Presentacion FUMIVERDocumento2 páginasCarta de Presentacion FUMIVERcharlesv171% (7)

- Tecnicas de Servicio Bar y CafeteriaDocumento83 páginasTecnicas de Servicio Bar y CafeteriaHerika Pe100% (2)

- Evaluacion 3.el Informe de Auditoria - Problematica de La AuditoriaDocumento7 páginasEvaluacion 3.el Informe de Auditoria - Problematica de La AuditoriaFroilo MBAún no hay calificaciones

- Pia Control InternoDocumento21 páginasPia Control InternoAshley MorenoAún no hay calificaciones

- Ev. 3.1 Equipo 5 PLAEDocumento11 páginasEv. 3.1 Equipo 5 PLAEAlina SolisAún no hay calificaciones

- Modelo de AsignaciónDocumento11 páginasModelo de AsignaciónIsaac TerceroAún no hay calificaciones

- Matemática Financiera - Tablas de AmortizaciónDocumento6 páginasMatemática Financiera - Tablas de Amortizaciónivonne osorioAún no hay calificaciones

- Evidencia 2. Contrato y Convenio LaboralDocumento18 páginasEvidencia 2. Contrato y Convenio LaboralJosue De Leon HernándezAún no hay calificaciones

- CUESTIONARIODocumento9 páginasCUESTIONARIOLisbeth SarangoAún no hay calificaciones

- Cap 11 Precisiones Acerca de Los Flujos de Efectivo Del Presupuesto de Capital y RiesgoDocumento23 páginasCap 11 Precisiones Acerca de Los Flujos de Efectivo Del Presupuesto de Capital y RiesgoYerica CepedaAún no hay calificaciones

- Clasificación Del Control InternoDocumento2 páginasClasificación Del Control InternomarisolAún no hay calificaciones

- Repaso Del Tema 2Documento4 páginasRepaso Del Tema 2Oneal Geraldo RosarioAún no hay calificaciones

- Medidas de Tendencia Central - Ejercicios ContabilidadDocumento2 páginasMedidas de Tendencia Central - Ejercicios ContabilidadSamer SamameAún no hay calificaciones

- Indicadores FinancierosDocumento10 páginasIndicadores FinancierosRosa SimancaAún no hay calificaciones

- Cuestionario Capítulo 2Documento7 páginasCuestionario Capítulo 2Aranza VázquezAún no hay calificaciones

- EJERCICIO FinancierosDocumento12 páginasEJERCICIO FinancierosLisbeth SarangoAún no hay calificaciones

- Licencia de FuncionamientoDocumento7 páginasLicencia de FuncionamientoGuillermoAún no hay calificaciones

- Encargo de AseguramientoDocumento2 páginasEncargo de Aseguramientomarcos0% (1)

- Tarea 1 Auditoria 2 Marlenny Santos RosaDocumento11 páginasTarea 1 Auditoria 2 Marlenny Santos RosahanselAún no hay calificaciones

- Indicadores Economicos Indicadores FinancierosDocumento15 páginasIndicadores Economicos Indicadores Financierosrwaked2Aún no hay calificaciones

- Clase 2Documento7 páginasClase 2carlos50% (2)

- Sumaria de Gastos Generales1Documento133 páginasSumaria de Gastos Generales1Alberto GonzalezAún no hay calificaciones

- Pia MF G4T Eq7Documento18 páginasPia MF G4T Eq7Fernanda Rodríguez de la RosaAún no hay calificaciones

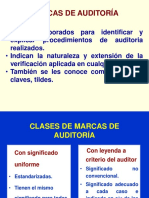

- Marcas de AuditoríaDocumento7 páginasMarcas de AuditoríadulceAún no hay calificaciones

- 2.1ReporteAnalisisGuiasAudit. AuditoriasctasActivo 5fDocumento21 páginas2.1ReporteAnalisisGuiasAudit. AuditoriasctasActivo 5fSofia RodríguezAún no hay calificaciones

- 11 - Subsistema FondosDocumento7 páginas11 - Subsistema FondosAdri YurchesenAún no hay calificaciones

- Kevin Parra Libr Costos 2 84-87Documento11 páginasKevin Parra Libr Costos 2 84-87kevin parraAún no hay calificaciones

- Evidencia 3 Nif C-4 InventariosDocumento5 páginasEvidencia 3 Nif C-4 InventariosAnnika SteeleAún no hay calificaciones

- Actividades de Retroalimentación PresupuestoDocumento3 páginasActividades de Retroalimentación Presupuestoninive reinelAún no hay calificaciones

- Dictamen 800Documento2 páginasDictamen 800Damaris FloresAún no hay calificaciones

- Resumen Capitulo 3y 14 de GayleDocumento8 páginasResumen Capitulo 3y 14 de GayleEloisa ElenaAún no hay calificaciones

- Cedulas de Auditoria ListaDocumento11 páginasCedulas de Auditoria ListaYadira GonzalezAún no hay calificaciones

- Cuestionario EstadoDocumento4 páginasCuestionario EstadoValeria GarciaAún no hay calificaciones

- Contabilidad de CostosDocumento206 páginasContabilidad de CostosDaniel Pérez33% (3)

- Cuadro Comparativo Aie-UteDocumento3 páginasCuadro Comparativo Aie-UteAna María López FradeAún no hay calificaciones

- Administracion Financiera Practica Iianalisis Financiero Adm-353Documento3 páginasAdministracion Financiera Practica Iianalisis Financiero Adm-353Erica Hernández AlvaradoAún no hay calificaciones

- Pia IproDocumento17 páginasPia IproSusanaAún no hay calificaciones

- Mapa de Auditoria Boletín 5180Documento1 páginaMapa de Auditoria Boletín 5180yanethsalazargAún no hay calificaciones

- Lrti Vs LortiDocumento110 páginasLrti Vs Lortimanuelz_1100% (1)

- Qué Es El Sistema Financiero EcuatorianoDocumento2 páginasQué Es El Sistema Financiero EcuatorianoGisellAún no hay calificaciones

- Tarea 3Documento3 páginasTarea 3Keila PitaAún no hay calificaciones

- Evidencia 1 - EQUIPO AMÉRICADocumento10 páginasEvidencia 1 - EQUIPO AMÉRICAFernando MirandaAún no hay calificaciones

- Proposito Del Plan de Costos ContabilizadosDocumento1 páginaProposito Del Plan de Costos Contabilizadosluz gomezAún no hay calificaciones

- Trabajo de Admon (Coca-Cola)Documento9 páginasTrabajo de Admon (Coca-Cola)Cortes Alex100% (1)

- Nia 310Documento2 páginasNia 310Osward PeñaAún no hay calificaciones

- Actividad 3.1 Ejercicio Sobre La Administración de InventariosDocumento5 páginasActividad 3.1 Ejercicio Sobre La Administración de InventariosGabriela ManriquezAún no hay calificaciones

- Programa de Auditoría BancosDocumento2 páginasPrograma de Auditoría BancoslibardoAún no hay calificaciones

- Umbral de RentabilidadDocumento3 páginasUmbral de Rentabilidaddavidespinosa100% (1)

- Test de Practic P Estud. Auditoria NIA 800-2400-4400-4410Documento7 páginasTest de Practic P Estud. Auditoria NIA 800-2400-4400-4410Alex Andres Tubay GutierrezAún no hay calificaciones

- Qué Buscan Las Organizaciones Con El Control InternoDocumento32 páginasQué Buscan Las Organizaciones Con El Control InternochivisimaAún no hay calificaciones

- Modelos Contemporaneos de Control Interno SiiiiDocumento8 páginasModelos Contemporaneos de Control Interno SiiiiLily AnaAún no hay calificaciones

- Unidad 5 - Admón. de OperacionesDocumento43 páginasUnidad 5 - Admón. de OperacionesKesha Ariadna Lopez Hernandez100% (3)

- Taller Interes SimpleDocumento8 páginasTaller Interes SimpleginnaAún no hay calificaciones

- Cuestionario Capitulo 4Documento3 páginasCuestionario Capitulo 4Juan Carlos OrtizAún no hay calificaciones

- Ada 1 Normatividad de AuditoriaDocumento6 páginasAda 1 Normatividad de AuditoriaNatalia VelaAún no hay calificaciones

- Informe de AuditoriaDocumento5 páginasInforme de AuditoriaBeatriz ArmoaAún no hay calificaciones

- CASO PRACTICO dd131Documento6 páginasCASO PRACTICO dd131Jhojanny Robles100% (1)

- Caso Práctico Final1Documento5 páginasCaso Práctico Final1Froilo MBAún no hay calificaciones

- Caso Práctico 3.planificacion de La Auditoria .Actividad CE2.2 FlujogramaDocumento2 páginasCaso Práctico 3.planificacion de La Auditoria .Actividad CE2.2 FlujogramaFroilo MBAún no hay calificaciones

- Caso Práctico 1. Auditoria La Caseria S.A.Documento2 páginasCaso Práctico 1. Auditoria La Caseria S.A.Froilo MBAún no hay calificaciones

- Tabla de Aniones y CationesDocumento5 páginasTabla de Aniones y CationesEmily Dizzy Ruiz100% (2)

- Catalogo de CuentasDocumento6 páginasCatalogo de CuentasIvonne AlvarezAún no hay calificaciones

- Fontana "Las Formas de Subsistencia"Documento4 páginasFontana "Las Formas de Subsistencia"Madmoiselle LucíaAún no hay calificaciones

- Carta ComercialDocumento36 páginasCarta ComercialEdwinHernandezAún no hay calificaciones

- Programa Auditoria InternaDocumento9 páginasPrograma Auditoria InternayeximarAún no hay calificaciones

- OscarRodriguez - 31121727 - Tarea-12 - Riesgo Inherente y de Control AuditorDocumento5 páginasOscarRodriguez - 31121727 - Tarea-12 - Riesgo Inherente y de Control AuditorOscar Dagoberto Rodriguez TorresAún no hay calificaciones

- Contrato Presentacion de Servicios Musicales Rafa SimonDocumento2 páginasContrato Presentacion de Servicios Musicales Rafa SimonCar A VarAún no hay calificaciones

- Directiva Ugel PatrimonioDocumento34 páginasDirectiva Ugel PatrimonioNILSER OSMAN DIAZ SUAREZAún no hay calificaciones

- Como Elaborar Un Flujo de CajaDocumento2 páginasComo Elaborar Un Flujo de CajaGaspar AyquipaAún no hay calificaciones

- Perfil MielDocumento27 páginasPerfil MielJose RafaelAún no hay calificaciones

- DEPROPANDocumento11 páginasDEPROPANSergio Pérez100% (1)

- Walter Riso Enamorate de TiDocumento1 páginaWalter Riso Enamorate de TiLuis Cesar VaPiAún no hay calificaciones

- SOP Traslado y Recepcion de Carga Bodega V3Documento6 páginasSOP Traslado y Recepcion de Carga Bodega V3broken vinilosAún no hay calificaciones

- Caso Banco Capital PDFDocumento9 páginasCaso Banco Capital PDFUbaldo Bellido100% (2)

- Soluciones Preguntas Verdadero o Falso Capitulo 4 PDFDocumento4 páginasSoluciones Preguntas Verdadero o Falso Capitulo 4 PDFMaria Gomez GarciaAún no hay calificaciones

- Examen Pgestion de Transporte y Distribucion - (Grupo1)Documento15 páginasExamen Pgestion de Transporte y Distribucion - (Grupo1)sandy lorena cometta uribeAún no hay calificaciones

- Analisis de Costos FormulasDocumento2 páginasAnalisis de Costos Formulasjdark99Aún no hay calificaciones

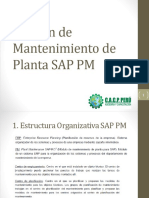

- Gestión de Mantenimiento de Planta SAP PM CacperuDocumento24 páginasGestión de Mantenimiento de Planta SAP PM CacperuCarlos HuamanAún no hay calificaciones

- Módulo Sii - Corus - Eco SQLDocumento20 páginasMódulo Sii - Corus - Eco SQLJoan Muntó CuscullolaAún no hay calificaciones

- Convenios OmiDocumento5 páginasConvenios OmiLia Silvina RetamozoAún no hay calificaciones

- Examen Final Practica CHIQUIMDocumento2 páginasExamen Final Practica CHIQUIMJulieta EstradaAldanaAún no hay calificaciones

- Capitulos 1 y 2 Carlos GaonaDocumento11 páginasCapitulos 1 y 2 Carlos GaonaCarlos GaonaAún no hay calificaciones

- Ec-Aravena L PDFDocumento207 páginasEc-Aravena L PDFPatricia RiosAún no hay calificaciones

- Ejemplo MelateDocumento1 páginaEjemplo MelateSIENNA EDWARDSAún no hay calificaciones

- Planeación y EvaluaciónDocumento3 páginasPlaneación y EvaluaciónKarilynne MenaAún no hay calificaciones

- Prueba Primer Producto Laboratorio de ContabilidadDocumento4 páginasPrueba Primer Producto Laboratorio de ContabilidadJOSE JAVIER ERAZO CASTILLOAún no hay calificaciones