También podría gustarte

- Ifac OriginalDocumento20 páginasIfac OriginalViorika Pamela Tuanama HidalgoAún no hay calificaciones

- La IFAC Es La Federacion Internacional de Contadores PublicosDocumento34 páginasLa IFAC Es La Federacion Internacional de Contadores PublicosKiara ReyesAún no hay calificaciones

- Act Eq#5 CarlosMartinez AntecedentesContablesDocumento15 páginasAct Eq#5 CarlosMartinez AntecedentesContablesAmante de la ComidaAún no hay calificaciones

- IFACDocumento7 páginasIFACl21600020Aún no hay calificaciones

- General I Dad EsDocumento5 páginasGeneral I Dad EsCRISTIAN DANIEL HERNANDEZ LORENZANAAún no hay calificaciones

- Trabajo ContabilidadDocumento11 páginasTrabajo Contabilidadjonathan.barranteshAún no hay calificaciones

- La Profesión Contable A Nivel Internacional-Grupo 5Documento13 páginasLa Profesión Contable A Nivel Internacional-Grupo 5Ana Valeria LOpezAún no hay calificaciones

- IFAC Organismo EmisorDocumento2 páginasIFAC Organismo EmisorgurleenAún no hay calificaciones

- InvestigacionIFAC Grupo3Documento7 páginasInvestigacionIFAC Grupo3Karina AlvarengaAún no hay calificaciones

- La IFAC Es La Federación Internacional de Contadores PúblicosDocumento34 páginasLa IFAC Es La Federación Internacional de Contadores PúblicosMargarita Villanueva0% (1)

- Diapositiva de La Instituciones Que Norman La Profesión ContableDocumento51 páginasDiapositiva de La Instituciones Que Norman La Profesión ContablefabitzioAún no hay calificaciones

- Cuadro Sinóptico IFAC - IMCPDocumento3 páginasCuadro Sinóptico IFAC - IMCPMonserrat Medrano86% (7)

- IfacDocumento3 páginasIfacluzleyvaAún no hay calificaciones

- Organos Rectores de La AuditoriaDocumento6 páginasOrganos Rectores de La AuditoriaLupita Pamela ListingAún no hay calificaciones

- Resumen de La IfacDocumento2 páginasResumen de La IfacMAYA MedinaAún no hay calificaciones

- AUDITORÍA: IAASB, IFAC y normas internacionalesDocumento41 páginasAUDITORÍA: IAASB, IFAC y normas internacionalesHenry InguillayAún no hay calificaciones

- La historia de IFAC y su misión de fortalecer la profesión contable mundialDocumento47 páginasLa historia de IFAC y su misión de fortalecer la profesión contable mundialIsaí Bravo MejíaAún no hay calificaciones

- Trabajo Revisoria Fiscal - Estudio de Las Normas de Educacion IesDocumento38 páginasTrabajo Revisoria Fiscal - Estudio de Las Normas de Educacion Ieskendy100% (1)

- Federacion Internacional de Contadores Publicos Ifac II CompressDocumento5 páginasFederacion Internacional de Contadores Publicos Ifac II CompressJose Efrain Vargas CondoriAún no hay calificaciones

- Organismos Rectores de Contabilidad y AuditoriaDocumento8 páginasOrganismos Rectores de Contabilidad y AuditoriaDaya RuízAún no hay calificaciones

- Federación Internacional de ContadoresDocumento16 páginasFederación Internacional de ContadoresAlejandra VillegasAún no hay calificaciones

- Ifac PresentacionDocumento29 páginasIfac PresentacionKatalyna Rodriguez Uricoechea100% (1)

- Reseña Histórica de La JDCCPPDocumento3 páginasReseña Histórica de La JDCCPPSamy Aponte TorresAún no hay calificaciones

- IFAC organiza contabilidad globalDocumento2 páginasIFAC organiza contabilidad globalMarco LandaverdeAún no hay calificaciones

- Qué Es Una Pista de AuditoríaDocumento10 páginasQué Es Una Pista de AuditoríaBrett MyersAún no hay calificaciones

- Deontologia ContableDocumento11 páginasDeontologia ContableROSA MARIA VEGA GIRALDOAún no hay calificaciones

- IFACDocumento6 páginasIFACdanielAún no hay calificaciones

- Federación Internacional de Contadores (IFAC) Los Q Crearon Las NiasDocumento4 páginasFederación Internacional de Contadores (IFAC) Los Q Crearon Las NiasCecilia ValdiviaAún no hay calificaciones

- IFAC PresentacionDocumento19 páginasIFAC PresentacionValentina Hernandez HerreraAún no hay calificaciones

- Investigacion Pagina Del IfacDocumento2 páginasInvestigacion Pagina Del IfacEle CPAún no hay calificaciones

- Administracion Financiera UCEDocumento5 páginasAdministracion Financiera UCEWalteriho WalterAún no hay calificaciones

- Ifac Iaasb IesbaDocumento17 páginasIfac Iaasb IesbaYuliana Imbreth FlorianAún no hay calificaciones

- Historia y objetivos de la IFACDocumento13 páginasHistoria y objetivos de la IFACJairo Gijón Martínez100% (2)

- Normas Internacionales de Contabilidad Del Sector PúblicoDocumento9 páginasNormas Internacionales de Contabilidad Del Sector PúblicoAntonio Jose SucreAún no hay calificaciones

- La Federación Internacional de ContadoresDocumento7 páginasLa Federación Internacional de ContadoresTHernan DIAún no hay calificaciones

- Principales Orga Emiten Normas AuditoriaDocumento6 páginasPrincipales Orga Emiten Normas AuditoriagironleuroAún no hay calificaciones

- Que Es La IfacDocumento2 páginasQue Es La IfacAiram LMAún no hay calificaciones

- Investigacion Federacion Internacional CONTADocumento3 páginasInvestigacion Federacion Internacional CONTAJesus Garcia SerranoAún no hay calificaciones

- Tarea de Conceptos Basicos - Materia NIASDocumento10 páginasTarea de Conceptos Basicos - Materia NIASMariela ParAún no hay calificaciones

- Organismos InternacionalesDocumento65 páginasOrganismos InternacionalesYenni Cueto100% (1)

- Trabajo LLL Corte - Teoria ContableDocumento8 páginasTrabajo LLL Corte - Teoria ContableKaren Yulieth Fonseca JaimesAún no hay calificaciones

- Ifac - Ipsasb PDFDocumento21 páginasIfac - Ipsasb PDFNatalia Garces TorresAún no hay calificaciones

- Unidad 2 Organización Internacional de La Profesión Contable 1Documento13 páginasUnidad 2 Organización Internacional de La Profesión Contable 1JUANA LARA GUERECAAún no hay calificaciones

- Grupo 4Documento24 páginasGrupo 4Renzo Ramirez BordaAún no hay calificaciones

- Nia 1000Documento15 páginasNia 1000Romelhvca0% (1)

- Normas Internacionales de Ética para Contadores Federación Internacional de Contadores (IFAC)Documento6 páginasNormas Internacionales de Ética para Contadores Federación Internacional de Contadores (IFAC)Ulises Roni Vargas BellidoAún no hay calificaciones

- Organismos Que Regulan La Profesión Del ContadorDocumento19 páginasOrganismos Que Regulan La Profesión Del ContadorMarlin Yomara Gutierrez AldanaAún no hay calificaciones

- Agremiaciones Nacionales e InternacionalesDocumento68 páginasAgremiaciones Nacionales e InternacionalesMaria Alejandra Parra TraslaviñaAún no hay calificaciones

- Reporte de Investigacion CONTADocumento8 páginasReporte de Investigacion CONTAJesus Garcia SerranoAún no hay calificaciones

- Unidad 2 Conta InternacionalDocumento13 páginasUnidad 2 Conta Internacionalgabriela reyesAún no hay calificaciones

- Definición de la Federación Internacional de Contadores (IFAC) en caracteresDocumento1 páginaDefinición de la Federación Internacional de Contadores (IFAC) en caracteresEwin Efraín Barraza AparicioAún no hay calificaciones

- IFAC Y LAS IES FinalDocumento6 páginasIFAC Y LAS IES FinalabuelamelanoAún no hay calificaciones

- Asociación Interamericana de Contabilidad AIC: Presenta: Frida Jaciela Romero GarcíaDocumento7 páginasAsociación Interamericana de Contabilidad AIC: Presenta: Frida Jaciela Romero Garcíal21600020Aún no hay calificaciones

- IFACDocumento11 páginasIFACJuanCruzAún no hay calificaciones

- Agrupaciones Internacionales de ContaduríaDocumento4 páginasAgrupaciones Internacionales de ContaduríaFatima Canche SantosAún no hay calificaciones

- U3-EjercicioDocumento23 páginasU3-EjercicioRichard DuarteAún no hay calificaciones

- NIAS GuatemalaDocumento2 páginasNIAS GuatemalaElber GironAún no hay calificaciones

- Programas de auditoría para evaluaciones fiscales en empresas comerciales e industrialesDe EverandProgramas de auditoría para evaluaciones fiscales en empresas comerciales e industrialesCalificación: 5 de 5 estrellas5/5 (1)

- Guía para elaborar el informe de auditoría independiente con base en Normas Internacionales de AuditoríaDe EverandGuía para elaborar el informe de auditoría independiente con base en Normas Internacionales de AuditoríaAún no hay calificaciones

- Programas para evaluaciones fiscales en empresas comerciales e industrialesDe EverandProgramas para evaluaciones fiscales en empresas comerciales e industrialesAún no hay calificaciones

- EvaluaGesti F01Documento31 páginasEvaluaGesti F01Marcela PerdomoAún no hay calificaciones

- Memorias Charla Sobre El Registro Único de ProponentesDocumento10 páginasMemorias Charla Sobre El Registro Único de ProponentesMarcela PerdomoAún no hay calificaciones

- Cuadro Sinóptico Decreto 2615 e 2014Documento1 páginaCuadro Sinóptico Decreto 2615 e 2014Marcela PerdomoAún no hay calificaciones

- Sector FinancieroDocumento9 páginasSector FinancieroMarcela PerdomoAún no hay calificaciones

- EvaluaGesti F05Documento25 páginasEvaluaGesti F05Marcela PerdomoAún no hay calificaciones

- Facsiculo 6 MercadeoDocumento39 páginasFacsiculo 6 MercadeoMarcela PerdomoAún no hay calificaciones

- EvaluaGesti F03Documento35 páginasEvaluaGesti F03Marcela PerdomoAún no hay calificaciones

- EvaluaGesti F02Documento23 páginasEvaluaGesti F02Marcela PerdomoAún no hay calificaciones

- Ley 2155 Del 14 de Septiembre de 2021Documento54 páginasLey 2155 Del 14 de Septiembre de 2021Fabián GonzalesAún no hay calificaciones

- Fascículo 3Documento19 páginasFascículo 3Marcela PerdomoAún no hay calificaciones

- AudiAplica F03Documento27 páginasAudiAplica F03noriko52100% (1)

- AudiAplica F02Documento30 páginasAudiAplica F02noriko52Aún no hay calificaciones

- AudiAplica F01Documento29 páginasAudiAplica F01noriko52Aún no hay calificaciones

- CT1 - Sesión 5Documento14 páginasCT1 - Sesión 5Marcela PerdomoAún no hay calificaciones

- Fascículo 4Documento17 páginasFascículo 4Marcela PerdomoAún no hay calificaciones

- Fascículo 6Documento19 páginasFascículo 6Marcela PerdomoAún no hay calificaciones

- Fascículo 5Documento21 páginasFascículo 5Marcela PerdomoAún no hay calificaciones

- La Ética Fundamento en La Adopción de Las Normas Internacionales SESION5Documento11 páginasLa Ética Fundamento en La Adopción de Las Normas Internacionales SESION5Marcela PerdomoAún no hay calificaciones

- Fascículo 1Documento25 páginasFascículo 1Ronald Roman AlvearAún no hay calificaciones

- Fascículo 7Documento19 páginasFascículo 7Marcela PerdomoAún no hay calificaciones

- Fascículo 8Documento19 páginasFascículo 8Marcela PerdomoAún no hay calificaciones

- Fascículo 3Documento19 páginasFascículo 3Marcela PerdomoAún no hay calificaciones

- Fascículo 3Documento19 páginasFascículo 3Marcela PerdomoAún no hay calificaciones

- Fascículo 5Documento21 páginasFascículo 5Marcela PerdomoAún no hay calificaciones

- Ensayo Boletin CTCP ACT3Documento1 páginaEnsayo Boletin CTCP ACT3Marcela PerdomoAún no hay calificaciones

- Fascículo 4Documento17 páginasFascículo 4Marcela PerdomoAún no hay calificaciones

- Ensayo Ley 43 de 1990 ACT1Documento2 páginasEnsayo Ley 43 de 1990 ACT1Marcela PerdomoAún no hay calificaciones

- 1519761753-7042 BoletinDocumento2 páginas1519761753-7042 BoletinMarcela PerdomoAún no hay calificaciones

- Ciencia Unisalle Ciencia Unisalle: Universidad de La Salle Universidad de La SalleDocumento29 páginasCiencia Unisalle Ciencia Unisalle: Universidad de La Salle Universidad de La SalleFRANK HURTADO ITURRIAún no hay calificaciones

- Rescate Niños CalleDocumento8 páginasRescate Niños CalleYanibel Altagracia DE EspinalAún no hay calificaciones

- Pacto de Dedicación Exclusiva o Plena DedicaciónDocumento1 páginaPacto de Dedicación Exclusiva o Plena DedicaciónWilber BlyAún no hay calificaciones

- Caso Nabila RifoDocumento8 páginasCaso Nabila RifoFran Romo100% (1)

- 1.2.-Plan Capacitacion de La Jass OkDocumento25 páginas1.2.-Plan Capacitacion de La Jass Okiris jaraAún no hay calificaciones

- Respaldo Ejercicios Act. 3Documento9 páginasRespaldo Ejercicios Act. 3Angela ApoloAún no hay calificaciones

- EstadisticaDocumento19 páginasEstadisticaYareli PelayoAún no hay calificaciones

- Actividad 1. Evolución Del Sistema de Salud en MéxicoDocumento6 páginasActividad 1. Evolución Del Sistema de Salud en MéxicoAlejandra López SalasAún no hay calificaciones

- Afpt2 U1 A1 LecmDocumento8 páginasAfpt2 U1 A1 Lecmdaisy enriquez100% (1)

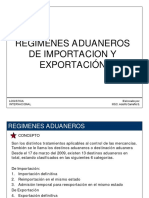

- REGIMENES ADUANEROS 1 - Libre, Restringida y ProhibidaDocumento8 páginasREGIMENES ADUANEROS 1 - Libre, Restringida y ProhibidaRubi Evangeline MonroyAún no hay calificaciones

- Cultura de La Legalidad JovenesDocumento24 páginasCultura de La Legalidad JovenesClínica Luis Amigó FerrerAún no hay calificaciones

- Víctor Magariño - ComunycarseDocumento4 páginasVíctor Magariño - ComunycarseComunycarseAún no hay calificaciones

- Clase 7 Etapas de Crecimiento 16Documento16 páginasClase 7 Etapas de Crecimiento 16Juan Carlos Ramirez50% (2)

- Implicancias tributarias de los fideicomisos en el PerúDocumento14 páginasImplicancias tributarias de los fideicomisos en el PerúYursh H. VargasAún no hay calificaciones

- Examen Final Constitucion CivicaDocumento12 páginasExamen Final Constitucion CivicaCristian MorenoAún no hay calificaciones

- Bases - Becas CTG 2022Documento4 páginasBases - Becas CTG 2022jguadamuzgAún no hay calificaciones

- Diapositiva 2 PDFDocumento51 páginasDiapositiva 2 PDFLuis André Otero SaavedraAún no hay calificaciones

- Capítulo 9Documento5 páginasCapítulo 9Angie LunaAún no hay calificaciones

- Procesos TecnicosDocumento23 páginasProcesos TecnicosKarlos Chu100% (1)

- Cuentos El Infierno Tan TemidoDocumento6 páginasCuentos El Infierno Tan TemidoPetra2021100% (1)

- Campeonato de fulbito en homenaje a José OlayaDocumento4 páginasCampeonato de fulbito en homenaje a José OlayaSADITH DEL CASTILLO RAMIREZAún no hay calificaciones

- Andrea Tapia s4 TareaDocumento4 páginasAndrea Tapia s4 TareaPaullete AAún no hay calificaciones

- Empresas mineras PerúDocumento726 páginasEmpresas mineras PerúJesus VargasAún no hay calificaciones

- Historia y gestión de una empresa alimentaria peruanaDocumento6 páginasHistoria y gestión de una empresa alimentaria peruanaFlavia Nikol ManriqueAún no hay calificaciones

- Prorrateo IvaDocumento11 páginasProrrateo IvaMariana RodriguezAún no hay calificaciones

- Los Beneficios de La Sangre - EDVDocumento2 páginasLos Beneficios de La Sangre - EDVstefany molinaAún no hay calificaciones

- Psicologia AvanseDocumento9 páginasPsicologia AvanseAS LauAún no hay calificaciones

- Reconocimiento del otroDocumento11 páginasReconocimiento del otromayra amaya100% (1)

- Teorias de EnfermeriaDocumento6 páginasTeorias de EnfermeriaVasti Hernandez BustamanteAún no hay calificaciones

- Tema 10 Sexto de PrimariaDocumento4 páginasTema 10 Sexto de PrimariaLlatas Gonzales AlexanderAún no hay calificaciones

- Sistematización DonesDocumento2 páginasSistematización DonesRobertoOrozcoAún no hay calificaciones