También podría gustarte

- Manual de Gestión para Proyectos de Construcción PDFDocumento138 páginasManual de Gestión para Proyectos de Construcción PDFelismha50% (2)

- Avance-Proyecto Primer ParcialDocumento27 páginasAvance-Proyecto Primer ParcialTito RamirezAún no hay calificaciones

- DESARROLLO METODO GRAFICO EJERCICIOS-v2Documento7 páginasDESARROLLO METODO GRAFICO EJERCICIOS-v2vleonAún no hay calificaciones

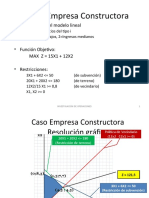

- Caso Empresa ConstructoraDocumento4 páginasCaso Empresa ConstructoravleonAún no hay calificaciones

- TRANSPORTEDocumento33 páginasTRANSPORTEvleonAún no hay calificaciones

- 5-Termo-EPE-T-Transferencia de Calor-14-0Documento6 páginas5-Termo-EPE-T-Transferencia de Calor-14-0vleonAún no hay calificaciones

- 3-Termo-EPE-T-PrimeraLey-Sistemas Abiertos-14-0Documento6 páginas3-Termo-EPE-T-PrimeraLey-Sistemas Abiertos-14-0vleonAún no hay calificaciones

- 1-Termo-EPE-T-Sistemas y Propiedades-14-0Documento6 páginas1-Termo-EPE-T-Sistemas y Propiedades-14-0vleonAún no hay calificaciones

- 2 Termo EPE T PrimeraLey Cerrados 14 0Documento7 páginas2 Termo EPE T PrimeraLey Cerrados 14 0vleonAún no hay calificaciones

- 5 TERMO EPE EFinal 2016 0 M2 S7Documento4 páginas5 TERMO EPE EFinal 2016 0 M2 S7vleonAún no hay calificaciones

- S03-1 Modelado Del Negocio - Modelo de Análisis Del NegocioDocumento21 páginasS03-1 Modelado Del Negocio - Modelo de Análisis Del NegociovleonAún no hay calificaciones

- 1 Termo Epe Ta1 16 0 M2 S2Documento4 páginas1 Termo Epe Ta1 16 0 M2 S2vleonAún no hay calificaciones

- Realizacion de CUN Solicitar ServicioDocumento6 páginasRealizacion de CUN Solicitar ServiciovleonAún no hay calificaciones

- 5 TERMO EPE EFinal 2016 0 M2 S7Documento4 páginas5 TERMO EPE EFinal 2016 0 M2 S7vleonAún no hay calificaciones

- 3.TERMO-Trabajo frontera-MTA1Documento38 páginas3.TERMO-Trabajo frontera-MTA1vleonAún no hay calificaciones

- Caso #02 Tempestada - Costo Por ProcesosDocumento2 páginasCaso #02 Tempestada - Costo Por ProcesosvleonAún no hay calificaciones

- Examen FinalDocumento2 páginasExamen Finalsheyla janina huaman cervantes100% (1)

- Ejercicio 3Documento6 páginasEjercicio 3Les M. CayetanoAún no hay calificaciones

- Flujo de Caja en ExcelDocumento6 páginasFlujo de Caja en ExcelStalin SisaAún no hay calificaciones

- Para Sandy Carlos JulioDocumento4 páginasPara Sandy Carlos Juliojoselin espinozaAún no hay calificaciones

- Caso Palmer LimitedDocumento34 páginasCaso Palmer LimitedVIDEOS VIRALESAún no hay calificaciones

- Informe Proceso de Compras Aa1Documento7 páginasInforme Proceso de Compras Aa1DAYAN100% (1)

- Coste y Gasto en Empresas ComercialesDocumento7 páginasCoste y Gasto en Empresas ComercialesCesar Zambrano SaldarriagaAún no hay calificaciones

- Informe Casa de La CalidadDocumento4 páginasInforme Casa de La CalidadRosileni GonçalvezAún no hay calificaciones

- Resumen Normas Une 15896Documento16 páginasResumen Normas Une 15896Evelyn de BertomeuAún no hay calificaciones

- Tesis Upn AraujoDocumento26 páginasTesis Upn AraujoGerick Ramirez DiosAún no hay calificaciones

- Mercado de Trabajo 2 - MACROECONOMÍA (LIC. ECONOMÍA - UBA)Documento25 páginasMercado de Trabajo 2 - MACROECONOMÍA (LIC. ECONOMÍA - UBA)John DoeAún no hay calificaciones

- Presupuestos y La Gestión de Activos en MtoDocumento18 páginasPresupuestos y La Gestión de Activos en Mtosantiago celliAún no hay calificaciones

- Taller 1Documento3 páginasTaller 1Sonia Cano GonzalezAún no hay calificaciones

- Cartilla Gestión EducativaDocumento12 páginasCartilla Gestión EducativaVitoria GrandaAún no hay calificaciones

- 1° Entregable - Proceso de ComprasDocumento6 páginas1° Entregable - Proceso de ComprasMadeley CruzAún no hay calificaciones

- Tarea 02Documento10 páginasTarea 02MATILDEAún no hay calificaciones

- 8014 16323 1 SMDocumento13 páginas8014 16323 1 SMFrancisco LaraAún no hay calificaciones

- 5.4 Modelo de Lote EconomicoDocumento3 páginas5.4 Modelo de Lote EconomicoMarian Garcia100% (1)

- Capt 02.2 Sistemas de Renovacion de InventariosDocumento14 páginasCapt 02.2 Sistemas de Renovacion de InventariosFrankie AyloAún no hay calificaciones

- Actividad Modulo 2. InventarioDocumento2 páginasActividad Modulo 2. InventarioGerman Ossa GAún no hay calificaciones

- Beneficio CostoDocumento13 páginasBeneficio CostoHenrique BautistaAún no hay calificaciones

- Análisis FODADocumento2 páginasAnálisis FODAAngie EspírituAún no hay calificaciones

- Nómina Ordinaria EMPLEADODocumento1 páginaNómina Ordinaria EMPLEADOLuis AlvarezAún no hay calificaciones

- Dokumen - Tips - Ejercicio 3 38 y 3 39pdfDocumento6 páginasDokumen - Tips - Ejercicio 3 38 y 3 39pdfAbdiel MoralesAún no hay calificaciones

- Anexo 3 - Tarea 4 - Aplicación de Estrategias y Mecanismos de Mejoras de Un ProcesoDocumento7 páginasAnexo 3 - Tarea 4 - Aplicación de Estrategias y Mecanismos de Mejoras de Un ProcesoBryan JimenezAún no hay calificaciones

- Estudio Del Tranajo 1documento 1Documento9 páginasEstudio Del Tranajo 1documento 1Gabriel Alejo GarciaAún no hay calificaciones

- AA2 Ev2 Programa y Plan de AuditoriaDocumento4 páginasAA2 Ev2 Programa y Plan de AuditoriaAna Lucia Agudelo CifuentesAún no hay calificaciones

- Analisis de La SituacionDocumento8 páginasAnalisis de La SituacionRafael FernandezAún no hay calificaciones