También podría gustarte

- Ejercicios 6 A 10 ContabilidadDocumento2 páginasEjercicios 6 A 10 Contabilidadfeliciano mendezAún no hay calificaciones

- Barcos ElectronicosDocumento7 páginasBarcos Electronicosfeliciano mendezAún no hay calificaciones

- Actividad 2 EXCELDocumento22 páginasActividad 2 EXCELvanessa SalazarAún no hay calificaciones

- Plan de Respuesta en Caso de DesastresDocumento4 páginasPlan de Respuesta en Caso de Desastresfeliciano mendezAún no hay calificaciones

- Histograma TareaDocumento7 páginasHistograma Tareafeliciano mendezAún no hay calificaciones

- Tarea 2 - Contabilidad de Costos para Ingenieros CON127!1!2450Documento10 páginasTarea 2 - Contabilidad de Costos para Ingenieros CON127!1!2450feliciano mendezAún no hay calificaciones

- Practica 3 (Segunda Parte) - Segundo Parcial. Unapec. 2020.2. Termodinámica.Documento4 páginasPractica 3 (Segunda Parte) - Segundo Parcial. Unapec. 2020.2. Termodinámica.feliciano mendezAún no hay calificaciones

- Funcionamiento de Un Barco EléctricoDocumento5 páginasFuncionamiento de Un Barco Eléctricofeliciano mendezAún no hay calificaciones

- Barcos ElectricosDocumento3 páginasBarcos Electricosfeliciano mendezAún no hay calificaciones

- Diagrama de Causa y Efecto.Documento12 páginasDiagrama de Causa y Efecto.feliciano mendezAún no hay calificaciones

- Premio A La CalidadDocumento3 páginasPremio A La Calidadfeliciano mendez100% (1)

- Grupo 06 - Ind - 452 - 50101 - Pra - 03Documento10 páginasGrupo 06 - Ind - 452 - 50101 - Pra - 03feliciano mendezAún no hay calificaciones

- TransistoresDocumento6 páginasTransistoresfeliciano mendezAún no hay calificaciones

- Transistores BJTDocumento2 páginasTransistores BJTfeliciano mendezAún no hay calificaciones

- Tarea Semana 8 ContabilidadDocumento5 páginasTarea Semana 8 ContabilidadchristhianAún no hay calificaciones

- Ejemplo Marco Preliminar TeóricoDocumento18 páginasEjemplo Marco Preliminar TeóricolunalarierAún no hay calificaciones

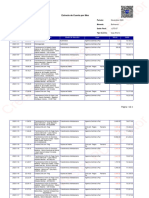

- Extracto de Cuenta Por Mes: 201-51659260-3-51 Noviembre 2023 Bolivianos 1,075.67 07/12/2023 - 13:52:13 Caja AhorroDocumento4 páginasExtracto de Cuenta Por Mes: 201-51659260-3-51 Noviembre 2023 Bolivianos 1,075.67 07/12/2023 - 13:52:13 Caja AhorrorobertocghhAún no hay calificaciones

- Tarea 8, Contabilidad 3Documento4 páginasTarea 8, Contabilidad 3Celinet Rosario GarcíaAún no hay calificaciones

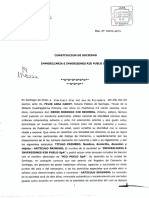

- Costitucion de Sociedad Inmobiliaria e Inversiones Rio Puelo SpaDocumento8 páginasCostitucion de Sociedad Inmobiliaria e Inversiones Rio Puelo SpakaiserzoseAún no hay calificaciones

- La Administración Del Efectivo y El Concepto de FlotaciónDocumento11 páginasLa Administración Del Efectivo y El Concepto de FlotacióndiegoAún no hay calificaciones

- Plantilla Excel Estados Financieros - Fase 3Documento77 páginasPlantilla Excel Estados Financieros - Fase 3emmy JhoannaAún no hay calificaciones

- ACCIONES COMBINADAS NayeDocumento10 páginasACCIONES COMBINADAS Nayejoshua cortes piñaAún no hay calificaciones

- Quiz CostosDocumento11 páginasQuiz CostosJesus Elberto Llanten ToroAún no hay calificaciones

- EPS ChavinDocumento35 páginasEPS Chavinenvergh5Aún no hay calificaciones

- Partida DobleDocumento5 páginasPartida DobleYerson MarquézAún no hay calificaciones

- Ejercicios PropuestosDocumento12 páginasEjercicios PropuestosElizabeth Villanueva espinozaAún no hay calificaciones

- Auditoria AdministrativaDocumento132 páginasAuditoria AdministrativaCristopher Bermudez100% (5)

- EJERCICIOSDocumento12 páginasEJERCICIOSAbelino RamirezAún no hay calificaciones

- Deber I-02Documento7 páginasDeber I-02jefferson roseroAún no hay calificaciones

- ANALISIS FINANCIERO VERTICAL Eyner Tarrillo GuevaraDocumento5 páginasANALISIS FINANCIERO VERTICAL Eyner Tarrillo GuevaraClosber Jhoni Saldaña SaldañaAún no hay calificaciones

- Mapa Conceptual Sociedad AnónimaDocumento1 páginaMapa Conceptual Sociedad AnónimaItzel Grimaldo GonzálezAún no hay calificaciones

- Sesión 7 - RatiosDeAnalisisDocumento29 páginasSesión 7 - RatiosDeAnalisisCarlos Fuentes GuizadoAún no hay calificaciones

- Nic 7Documento7 páginasNic 7Yaneisa Marisel Colmenares ValleAún no hay calificaciones

- Punto de EquilibrioDocumento37 páginasPunto de EquilibrioHypatia JulcaAún no hay calificaciones

- LV ExpoDocumento9 páginasLV ExpoAngie CarrilloAún no hay calificaciones

- Parcial IDocumento5 páginasParcial IYina MartinezAún no hay calificaciones

- Sem 02 Marco Legal Constitucion de EmpresaDocumento9 páginasSem 02 Marco Legal Constitucion de EmpresaluishugoAún no hay calificaciones

- Ejercicio Comportamiento de CostosDocumento5 páginasEjercicio Comportamiento de CostosDahianna Castillo100% (3)

- Tema VI Contabilidad IIDocumento6 páginasTema VI Contabilidad IIDoug J. Flores NicaraguaAún no hay calificaciones

- Balance GeneralDocumento7 páginasBalance GeneralSarahiAún no hay calificaciones

- Contabilidad de SociedadesDocumento17 páginasContabilidad de SociedadesGenrriy Roberto Fuentes OrozcoAún no hay calificaciones

- Tarea - 4 CASO PRACTICO OPERA PASIVDocumento2 páginasTarea - 4 CASO PRACTICO OPERA PASIVlizAún no hay calificaciones