También podría gustarte

- Sociedades MercantilesDocumento13 páginasSociedades MercantilesSiseniaAún no hay calificaciones

- SociedadesDocumento28 páginasSociedadesSusan Herrera PobleteAún no hay calificaciones

- GRUPO No. 3 - MATRIZ Y SUBSIDIARIA SECCIÓN C 9no. SEMESTRE.Documento496 páginasGRUPO No. 3 - MATRIZ Y SUBSIDIARIA SECCIÓN C 9no. SEMESTRE.Deyanira HuitzAún no hay calificaciones

- Sociedad AnonimaDocumento6 páginasSociedad AnonimaJordan RiveraAún no hay calificaciones

- Mini-Práctica No. 7 - Contrato de SociedadDocumento6 páginasMini-Práctica No. 7 - Contrato de SociedadGerardo Peña RivasAún no hay calificaciones

- Sociedades Mercantiles en NicaraguaDocumento4 páginasSociedades Mercantiles en NicaraguaManuel Antonio Manny Perez Vazquez100% (1)

- Sociedades MercantilesDocumento15 páginasSociedades MercantilesJuan Luis Azurdia CondeAún no hay calificaciones

- Unidad 6 Sociedades MercantilesDocumento7 páginasUnidad 6 Sociedades MercantilesSere Baltazar100% (1)

- Procedimientos para La Constitución de Una Sociedad MercantilDocumento19 páginasProcedimientos para La Constitución de Una Sociedad MercantilBeto RodríguezAún no hay calificaciones

- 2023 Udec 007 ComercialDocumento40 páginas2023 Udec 007 Comercialjuanpablo.monsalvezbAún no hay calificaciones

- Tema 3 Sociedades MercantilesDocumento19 páginasTema 3 Sociedades MercantilesABIGAIL RAMIREZ FELIXAún no hay calificaciones

- Derecho y Obligaciones de Las PartesDocumento9 páginasDerecho y Obligaciones de Las PartesAlfredo Arias HdezAún no hay calificaciones

- Sociedades Mercantiles II ParteDocumento27 páginasSociedades Mercantiles II Parteirvin macz reyAún no hay calificaciones

- Formas Especiales de Sociedad AnónimaDocumento7 páginasFormas Especiales de Sociedad AnónimaDiana Silva50% (2)

- Clasificacion de Sociedades MercantilesDocumento27 páginasClasificacion de Sociedades MercantilesIsabel Chavez chavezAún no hay calificaciones

- Sociedad AnonimaDocumento11 páginasSociedad AnonimaLizeth Cruz Balcazar100% (1)

- Derecho Comercial Analisis de ArtículosDocumento10 páginasDerecho Comercial Analisis de ArtículosDamaris JaelAún no hay calificaciones

- Unidad 1 y 2 ContabilidadDocumento10 páginasUnidad 1 y 2 ContabilidadAlejandro Najera AceboAún no hay calificaciones

- CUESTIONARIO DERECHO Mercantil GuatemaltecoDocumento7 páginasCUESTIONARIO DERECHO Mercantil GuatemaltecoKattyGar-Vaz100% (2)

- El Comerciante Individual y SocialDocumento77 páginasEl Comerciante Individual y SocialDinora De la RosaAún no hay calificaciones

- Exposicion Curso Contabilidad Fisccal Martes 3Documento6 páginasExposicion Curso Contabilidad Fisccal Martes 3asist.contabilidad.aerd2Aún no hay calificaciones

- Sociedades MercantilesDocumento3 páginasSociedades MercantilesSANCHEZ LEA�OS SANDRAAún no hay calificaciones

- Tema Iii y IvDocumento6 páginasTema Iii y IvLiliana CardenasAún no hay calificaciones

- SOCIEDADCOLECTIVADocumento23 páginasSOCIEDADCOLECTIVAcalisto1416Aún no hay calificaciones

- Presentacion de Sociedad Anonima MDocumento22 páginasPresentacion de Sociedad Anonima MBlanca Esmeralda Sandoval LiraAún no hay calificaciones

- Concepto de Sociedad AnónimaDocumento5 páginasConcepto de Sociedad AnónimaVicente Martínez GonzàlezAún no hay calificaciones

- Actividad 4 Derecho MercantilDocumento7 páginasActividad 4 Derecho MercantilpatymonavAún no hay calificaciones

- Tipo de SociedadesDocumento26 páginasTipo de SociedadesNilson Salinas100% (1)

- Cuestionario de Derecho Mercantil y Tipos de SociedadesDocumento7 páginasCuestionario de Derecho Mercantil y Tipos de SociedadesEliasAún no hay calificaciones

- Sociedad AnonimaDocumento13 páginasSociedad AnonimaKaren Lucia SolorzanoAún no hay calificaciones

- Tema IV Legislacion Comercial Mariel MunozDocumento6 páginasTema IV Legislacion Comercial Mariel MunozLuis Fernando LiranzoAún no hay calificaciones

- Unidad Iii - Contabilidad de Sociedades 2021Documento35 páginasUnidad Iii - Contabilidad de Sociedades 2021NOEL BENJAMIN HERNANDEZ GARCIAAún no hay calificaciones

- 14 La Sociedad Anónima Capital SocialDocumento18 páginas14 La Sociedad Anónima Capital SocialRamiroAún no hay calificaciones

- Guia de Estudio LiquidadoresDocumento17 páginasGuia de Estudio Liquidadoresemely2524Aún no hay calificaciones

- Estudio de Las Acciones y ObligacionesDocumento13 páginasEstudio de Las Acciones y ObligacionesTaniaa AGAún no hay calificaciones

- Constitucion Sociedad en Comandita SimpleDocumento7 páginasConstitucion Sociedad en Comandita SimpleMaria Camila Rodriguez DuqueAún no hay calificaciones

- Taller de Legislacion Comercial 2.Documento7 páginasTaller de Legislacion Comercial 2.Lucass SandovallAún no hay calificaciones

- Del Acto Constitutivo de La SociedadDocumento6 páginasDel Acto Constitutivo de La SociedadVeronica ValdiviezoAún no hay calificaciones

- Leyes Gestión EmpresarialDocumento4 páginasLeyes Gestión EmpresarialJoseGomezPootAún no hay calificaciones

- Estructura Legal de La Sociedad ComercialDocumento19 páginasEstructura Legal de La Sociedad ComercialNoemi Carla Mamani RiveraAún no hay calificaciones

- A4 PRPGDocumento7 páginasA4 PRPGMemo PerezAún no hay calificaciones

- Antecedentes Históricos Sociedades AnonimasDocumento38 páginasAntecedentes Históricos Sociedades AnonimasMariana G Rasta71% (14)

- Sociedad AnónimaDocumento60 páginasSociedad AnónimaRoberto GuevaraAún no hay calificaciones

- CuestionarioDocumento12 páginasCuestionarioRosalva ZabalaAún no hay calificaciones

- Caso No. 1 Marco Legal Mercantil - Delia RodriguezDocumento9 páginasCaso No. 1 Marco Legal Mercantil - Delia RodriguezDelia Johanna Rodriguez HernandezAún no hay calificaciones

- B.4 S.A. - Estudio de Las AccionesDocumento25 páginasB.4 S.A. - Estudio de Las AccionesCdm ChalchihuitesAún no hay calificaciones

- Unidad 5-Derecho ComercialDocumento12 páginasUnidad 5-Derecho Comercialdaihana marteAún no hay calificaciones

- Codigo de Comercio Art. (200-380)Documento49 páginasCodigo de Comercio Art. (200-380)Jose Vitoria67% (3)

- Cargar Actividad: Actividad 4. Proyecto Integrador Etapa 1Documento7 páginasCargar Actividad: Actividad 4. Proyecto Integrador Etapa 1soberanessidneyAún no hay calificaciones

- Sociedad MercantilDocumento6 páginasSociedad MercantilAzoka FloresAún no hay calificaciones

- Actividad 4 Derecho MercantilDocumento5 páginasActividad 4 Derecho MercantilLeoMaxyPlayer 11Aún no hay calificaciones

- 10 C.T. Contabilidad de SociedadesDocumento11 páginas10 C.T. Contabilidad de SociedadesFondino DinoAún no hay calificaciones

- Sociedad AnonimaDocumento7 páginasSociedad AnonimaMelvin Jesús Hernández JirónAún no hay calificaciones

- Derecho Mercantil ArtículosDocumento24 páginasDerecho Mercantil ArtículosMartaAún no hay calificaciones

- El Código de ComercioDocumento7 páginasEl Código de ComercioCinthia Ortiz'ʚïɞAún no hay calificaciones

- Problemario CapitalDocumento37 páginasProblemario CapitalAli Salvador Muñoz FloresAún no hay calificaciones

- Act4 HLCDocumento6 páginasAct4 HLCCoraline HdzAún no hay calificaciones

- Parcial Final Derecho Comercial I, 20-11-21-1Documento4 páginasParcial Final Derecho Comercial I, 20-11-21-1Julian RuizAún no hay calificaciones

- Contenido. DERECHO PROBATORIODocumento4 páginasContenido. DERECHO PROBATORIOMarlene MacarioAún no hay calificaciones

- Acta de Legalización AUTENTICADocumento1 páginaActa de Legalización AUTENTICAMarlene MacarioAún no hay calificaciones

- Acta de Protocolización de Documento PrivadoDocumento1 páginaActa de Protocolización de Documento PrivadoMarlene MacarioAún no hay calificaciones

- Acta de ProtocolizacionDocumento1 páginaActa de ProtocolizacionMarlene MacarioAún no hay calificaciones

- Compraventa de Fracción Inmueble y Servidumbre de AcueductoDocumento4 páginasCompraventa de Fracción Inmueble y Servidumbre de AcueductoMarlene MacarioAún no hay calificaciones

- Servidumbre de AcueductoDocumento2 páginasServidumbre de AcueductoMarlene MacarioAún no hay calificaciones

- Unidad 3, El ArbitrajeDocumento9 páginasUnidad 3, El ArbitrajehenryAún no hay calificaciones

- AMPARODocumento6 páginasAMPAROMarlene MacarioAún no hay calificaciones

- Medida Precautoria de ArraigoDocumento3 páginasMedida Precautoria de ArraigoMarlene MacarioAún no hay calificaciones

- NDA UnifoodsDocumento7 páginasNDA UnifoodsBirzaGovantesAún no hay calificaciones

- Guía de Inspección de PersonalDocumento7 páginasGuía de Inspección de Personalleonard patiñoAún no hay calificaciones

- MONOGRAFIADocumento14 páginasMONOGRAFIAANA BELEN BENITES GUTIERREZAún no hay calificaciones

- Modulo 1 La Evolucion Historica Del Derecho Comercial La Codificacion Escenario ActualDocumento51 páginasModulo 1 La Evolucion Historica Del Derecho Comercial La Codificacion Escenario ActualDeby VanettaAún no hay calificaciones

- 0apuntes Sobre Derecho Internacional Privado-Patatabrava-1Documento69 páginas0apuntes Sobre Derecho Internacional Privado-Patatabrava-1danielAún no hay calificaciones

- VIII Pleno Casatorio CivilDocumento1 páginaVIII Pleno Casatorio CivilSantiago CastilloAún no hay calificaciones

- Actividad de Evaluacion 4 - Fundamentos Del DerechoDocumento3 páginasActividad de Evaluacion 4 - Fundamentos Del DerechoAgustina ZerbaAún no hay calificaciones

- Abandono de Trabajo. No Config Por Licencia Medica en CursoDocumento5 páginasAbandono de Trabajo. No Config Por Licencia Medica en CursoEstudio CritonAún no hay calificaciones

- Demanda Por Incumplimiento ContractualDocumento3 páginasDemanda Por Incumplimiento ContractualFelix HuamanAún no hay calificaciones

- Alegatos TachasDocumento12 páginasAlegatos TachasefrainvegAún no hay calificaciones

- Acta Constitutiva y Estatutos Fundacion Cultural NeocantoDocumento6 páginasActa Constitutiva y Estatutos Fundacion Cultural NeocantoLeticia ParejoAún no hay calificaciones

- Apelacion de Auto Divorcio Delgado Fustamante Sheila MilagroDocumento5 páginasApelacion de Auto Divorcio Delgado Fustamante Sheila MilagroDesirée CruzAún no hay calificaciones

- Tema 32 RCV3333Documento10 páginasTema 32 RCV3333Sergio EspinozaAún no hay calificaciones

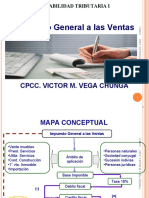

- AMBITO DE APLICACION DEL IGV-206-2 (Autoguardado)Documento17 páginasAMBITO DE APLICACION DEL IGV-206-2 (Autoguardado)Toshiro DjToshi ZapataAún no hay calificaciones

- Obligaciones Justo Pastor GonzalesDocumento104 páginasObligaciones Justo Pastor GonzalesMilagrosAún no hay calificaciones

- Arrendamiento RomuloDocumento4 páginasArrendamiento RomulopepeAún no hay calificaciones

- Contrato Pintura Torre 7Documento2 páginasContrato Pintura Torre 7Camilo DiazAún no hay calificaciones

- Aumento de Capital E.I.R.L. LUSACDocumento3 páginasAumento de Capital E.I.R.L. LUSACRicardoOkawaAún no hay calificaciones

- Sentencia Derecho Administrativo LaboralDocumento2 páginasSentencia Derecho Administrativo LaboralAleja9281Aún no hay calificaciones

- Proceso ArbitralDocumento15 páginasProceso ArbitralDaniel AcevedoAún no hay calificaciones

- Expo PetDocumento20 páginasExpo PetArturo Salinas GuzmánAún no hay calificaciones

- Clasificacion de Los ContratosDocumento8 páginasClasificacion de Los ContratosSebastianBrueraAún no hay calificaciones

- Formato 01Documento10 páginasFormato 01CARRERA REYES LINKEDAún no hay calificaciones

- TEMA 1. Elementos de Derecho PositivoDocumento9 páginasTEMA 1. Elementos de Derecho PositivorosiinaguazoromeroAún no hay calificaciones

- La Sentencia, Resolucion Que Pone Fin A La Primera InstanciaDocumento14 páginasLa Sentencia, Resolucion Que Pone Fin A La Primera InstanciaHilda Beesmar Delgado BlancoAún no hay calificaciones

- Curso Cofopri - 2Documento8 páginasCurso Cofopri - 2Paul BenavidesAún no hay calificaciones

- 1301-2016 SentenciaDocumento11 páginas1301-2016 SentenciaNestor Apaza CoaquiraAún no hay calificaciones

- Res 20150161402338070000962Documento4 páginasRes 20150161402338070000962Carlos Choco RodríguezAún no hay calificaciones

- Autorizacion Prov ConducirDocumento1 páginaAutorizacion Prov Conducirm59h2tgmbzAún no hay calificaciones

- Determinación de La Obligación TributariaDocumento20 páginasDeterminación de La Obligación TributariaGrecia OrdazAún no hay calificaciones