También podría gustarte

- Resumen de Más allá del sistema presupuestario de Jeremy Hope y Robin FraserDe EverandResumen de Más allá del sistema presupuestario de Jeremy Hope y Robin FraserAún no hay calificaciones

- Resumen de Finance for Strategic Decision Making de M. P. Narayanan y Vikram K. NandaDe EverandResumen de Finance for Strategic Decision Making de M. P. Narayanan y Vikram K. NandaAún no hay calificaciones

- Instituto Tecnologico Superior de Apatzingán (Costos Empresariales) UNIDAD 6 DESARROLLODocumento10 páginasInstituto Tecnologico Superior de Apatzingán (Costos Empresariales) UNIDAD 6 DESARROLLOMarcoAntonioFigueroaAún no hay calificaciones

- Archivocompendio 2021221233032Documento12 páginasArchivocompendio 2021221233032Jorge VargasAún no hay calificaciones

- Grupo # 6 - Castelo, Gavilanes, Hernández Mayra, Masabanda, Paguay - Modelo de Costos Variables y Análisis de Costo Volumen - BeneficiosDocumento27 páginasGrupo # 6 - Castelo, Gavilanes, Hernández Mayra, Masabanda, Paguay - Modelo de Costos Variables y Análisis de Costo Volumen - BeneficiosEdison PaguayAún no hay calificaciones

- Importancia de Los Costos en La Toma de Decisiones AdministrativasDocumento3 páginasImportancia de Los Costos en La Toma de Decisiones AdministrativasIsabella VavAún no hay calificaciones

- Tarea Del Capitulo 18 Del Libro Contabilidad BasicaDocumento11 páginasTarea Del Capitulo 18 Del Libro Contabilidad BasicaMartha Karina Casillas BeltranAún no hay calificaciones

- Contabilidad Gerencial para La Toma de DecisionesDocumento10 páginasContabilidad Gerencial para La Toma de DecisionesLeslie Machaca33% (3)

- DescripciónDocumento5 páginasDescripciónCarmen SánchezAún no hay calificaciones

- Tema 13 (Autoguardado)Documento29 páginasTema 13 (Autoguardado)valeria mtzAún no hay calificaciones

- Resumen Cap.11 Toma de Decisiones e Informaci N RelevanteDocumento5 páginasResumen Cap.11 Toma de Decisiones e Informaci N RelevanteAtenas Alan RodriguezAún no hay calificaciones

- Sistemadecostos Original 2Documento12 páginasSistemadecostos Original 2marianarespaldo1111Aún no hay calificaciones

- Sesión 01 - CostosDocumento20 páginasSesión 01 - CostosRubith GarciaAún no hay calificaciones

- Resumen Capitulo 8Documento3 páginasResumen Capitulo 8Ruth Maria VelazquezAún no hay calificaciones

- CCP 4 - Flujos Relevantes para La Toma de DecisionesDocumento19 páginasCCP 4 - Flujos Relevantes para La Toma de DecisionesYaniss SantibañezAún no hay calificaciones

- de Contabilidad de Costos Avanzados SeciónDocumento12 páginasde Contabilidad de Costos Avanzados SeciónBane CastroAún no hay calificaciones

- Clase 6 Costo Volumen UtilidadDocumento32 páginasClase 6 Costo Volumen UtilidadKatya Guadalupe Sibrian OrellanaAún no hay calificaciones

- Cómo Influyen Los Estados de Resultados en La Toma de DecisionesDocumento6 páginasCómo Influyen Los Estados de Resultados en La Toma de DecisionesRichard Acosta GuerreroAún no hay calificaciones

- Resumen Gestion y Costos 1er ParcialDocumento8 páginasResumen Gestion y Costos 1er ParcialgaltieridiegoAún no hay calificaciones

- Costos en Los Proyectos de InversiónDocumento10 páginasCostos en Los Proyectos de InversiónChristian Martinez GomezAún no hay calificaciones

- Unidad 3Documento8 páginasUnidad 3evelynAún no hay calificaciones

- Costos Fijos ReporteDocumento8 páginasCostos Fijos ReporteRicciAún no hay calificaciones

- Doctrinas Del CostoDocumento3 páginasDoctrinas Del Costoleydy contrerasAún no hay calificaciones

- Contabilidad de Costos 2 Tarea 4Documento8 páginasContabilidad de Costos 2 Tarea 4Jennifer Collado FloresAún no hay calificaciones

- Planes EjecutivosDocumento14 páginasPlanes EjecutivosJenniffer Julissa Velez HernandezAún no hay calificaciones

- Gerencia de CostosDocumento6 páginasGerencia de Costoselias.de2002Aún no hay calificaciones

- Reporte SebastianDocumento4 páginasReporte SebastianREQUENES MORENO OCTAVIO SEBASTIÁNAún no hay calificaciones

- Presentación - Capitulo No.04Documento78 páginasPresentación - Capitulo No.04Nohe VenegasAún no hay calificaciones

- Sesion 03 Costos en La Informacion RelevanteDocumento65 páginasSesion 03 Costos en La Informacion RelevanteJOSUE RUIZ RODRIGUEZAún no hay calificaciones

- Ingresos y Costos RelevantesDocumento5 páginasIngresos y Costos RelevantesSebastian Perea AraníbarAún no hay calificaciones

- Punto de EquilibrioDocumento10 páginasPunto de EquilibrioSALVADOR VARGAS JOAQUINAún no hay calificaciones

- Contabilidad Financiera y Contabilidad de CostoDocumento5 páginasContabilidad Financiera y Contabilidad de CostoMaryan Espinoza BarreraAún no hay calificaciones

- Margen de Contribucion Job Ok 1Documento20 páginasMargen de Contribucion Job Ok 1estefany españa gutierrezAún no hay calificaciones

- 4.7 Decisiones Financieras y Costos Relevantes. SmerlinDocumento3 páginas4.7 Decisiones Financieras y Costos Relevantes. SmerlinSmerlin BidoAún no hay calificaciones

- Capitulo 11 Toma de DesicionesDocumento11 páginasCapitulo 11 Toma de DesicionesKatherine Revilla Cubas50% (2)

- PPT Unidad 01 Tema 03 2020 04 Costeo para La Toma de Decisiones (0609)Documento20 páginasPPT Unidad 01 Tema 03 2020 04 Costeo para La Toma de Decisiones (0609)Frank CanoAún no hay calificaciones

- Decisiones de Costos Después de La Pandemia: OpiniónDocumento3 páginasDecisiones de Costos Después de La Pandemia: OpiniónALVARADO GATICA JOSÉ CARLOSAún no hay calificaciones

- Infografía Costos para La Toma de DecisionesDocumento4 páginasInfografía Costos para La Toma de DecisionesAdrián Sánchez PérezAún no hay calificaciones

- La Contabilidad AdministrativaDocumento24 páginasLa Contabilidad AdministrativaDanna Morelia Cifuentes LopezAún no hay calificaciones

- Contabilidad GerencialDocumento11 páginasContabilidad GerencialAndrea ChumañaAún no hay calificaciones

- Importancia de Los Costos en La Toma de DecisionesDocumento2 páginasImportancia de Los Costos en La Toma de Decisionesemmy_flores_1100% (1)

- Brainstorming Mapa Mental Esquema Con Flechas Minimalista Moderno Beige y Amarillo NeónDocumento2 páginasBrainstorming Mapa Mental Esquema Con Flechas Minimalista Moderno Beige y Amarillo NeónLizbeth EspinosaAún no hay calificaciones

- Costos y Decisiones Especiales en La Contabiliadad de Costos 1Documento2 páginasCostos y Decisiones Especiales en La Contabiliadad de Costos 1Gabriel CoilaAún no hay calificaciones

- Equipo6 - La Toma de Decisiones A Través de Los CostosDocumento18 páginasEquipo6 - La Toma de Decisiones A Través de Los CostosCRAZY DARKAún no hay calificaciones

- Practica 2 Del 07 de MarzoDocumento12 páginasPractica 2 Del 07 de MarzoAndrea JimenezAún no hay calificaciones

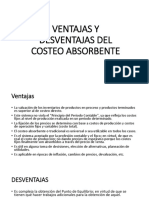

- Exposición Costo AbsorventeDocumento6 páginasExposición Costo AbsorventeAlexis Martínez UbillusAún no hay calificaciones

- El Papel de La Información Administrativa en La Toma de Decisiones A Corto Plazo y Las Políticas de Fijación de PreciosDocumento11 páginasEl Papel de La Información Administrativa en La Toma de Decisiones A Corto Plazo y Las Políticas de Fijación de PreciosEscarlen GuzmánAún no hay calificaciones

- ContAdva y Costos 03 PDFDocumento36 páginasContAdva y Costos 03 PDFNoris Cabarcas ArnedoAún no hay calificaciones

- Lec Cont 0013 2019Documento14 páginasLec Cont 0013 2019Poder Gitano Dinastia SalvadorAún no hay calificaciones

- Defensa Empresa Piggis y La CuencanaDocumento33 páginasDefensa Empresa Piggis y La CuencanaElizabeth Ponce PogoAún no hay calificaciones

- CUESTIONARIO COSTOS MARGINALES TrabajoDocumento6 páginasCUESTIONARIO COSTOS MARGINALES TrabajoAyda Lucia LOPEZ BLANCOAún no hay calificaciones

- Ventajas y DesventajasDocumento3 páginasVentajas y DesventajasEDWIN ANTONIO MARTINEZ SILVAAún no hay calificaciones

- TCOSTOSDocumento6 páginasTCOSTOSnallelyAún no hay calificaciones

- Actividad 2 de Contabilidad GubernamentalDocumento11 páginasActividad 2 de Contabilidad GubernamentalAngela VergaraAún no hay calificaciones

- Topicos Especiales de CostoDocumento27 páginasTopicos Especiales de CostoAnitza Moreno100% (1)

- 4.2 Toma de Decisiones e Información RelevanteDocumento11 páginas4.2 Toma de Decisiones e Información RelevanteCesar CabreraAún no hay calificaciones

- Presentación Empresas IndustrialesDocumento26 páginasPresentación Empresas IndustrialesEliZabeth Reyes100% (1)

- Toma de Decisiones Costos EstandarDocumento3 páginasToma de Decisiones Costos EstandarAndy Millss0% (1)

- Importancia de Los Costos en La Toma deDocumento4 páginasImportancia de Los Costos en La Toma deCeledonio Hernandez SanchezAún no hay calificaciones

- El cuadro de mando integral: Mejore su reflexión estratégicaDe EverandEl cuadro de mando integral: Mejore su reflexión estratégicaCalificación: 4.5 de 5 estrellas4.5/5 (11)

- Caso GoogleDocumento7 páginasCaso GoogleHeberth C. RodriguezAún no hay calificaciones

- Módulo 8 Obligaciones Fiscales Unidad 2 Relación Jurídico-Tributaria Sesión 4 Sujetos de La RelaciónDocumento4 páginasMódulo 8 Obligaciones Fiscales Unidad 2 Relación Jurídico-Tributaria Sesión 4 Sujetos de La RelaciónFloredyh SerratoAún no hay calificaciones

- Estrategía de FidelizacionDocumento8 páginasEstrategía de FidelizacionsergiomancillagAún no hay calificaciones

- Los Negocios en Un Ambiente GlobalizadoDocumento6 páginasLos Negocios en Un Ambiente GlobalizadovalAún no hay calificaciones

- PRUEBA de Desarollo Primera Unidad de GestionDocumento3 páginasPRUEBA de Desarollo Primera Unidad de GestionmicheloAún no hay calificaciones

- Gestion - Talento - Seleccion de PersonalDocumento15 páginasGestion - Talento - Seleccion de PersonalRosario RiosAún no hay calificaciones

- Legi Pazrosero GonzalezDocumento5 páginasLegi Pazrosero GonzalezFabio ContrerasAún no hay calificaciones

- METODOTREN Final FinalDocumento7 páginasMETODOTREN Final FinalStephannyAún no hay calificaciones

- Convocatoria CopasstDocumento12 páginasConvocatoria CopasstDario Gonzalez PeñalverAún no hay calificaciones

- Promart - Sandra - Rony y PauloDocumento28 páginasPromart - Sandra - Rony y PauloViza Ronny33% (3)

- Ejercicios 3er Parcial PDFDocumento1 páginaEjercicios 3er Parcial PDFMariana Z.AAún no hay calificaciones

- Sensores - TelecomunicacionesDocumento16 páginasSensores - TelecomunicacioneskaaguirreAún no hay calificaciones

- ANEXO 6 Ficha de Identificación Del TutoradoDocumento2 páginasANEXO 6 Ficha de Identificación Del TutoradoKarolh ColungaAún no hay calificaciones

- Galletas de MachicaDocumento20 páginasGalletas de MachicaJime Mayorga100% (2)

- Trabajo Final de FinancieraDocumento22 páginasTrabajo Final de FinancieraLunita RamosAún no hay calificaciones

- Laborem Exercens - Doc 2Documento3 páginasLaborem Exercens - Doc 2kjaoqAún no hay calificaciones

- Integración de PIC18F2455 Con LabVIEW 8.2 Con MpusbapiDocumento19 páginasIntegración de PIC18F2455 Con LabVIEW 8.2 Con Mpusbapiheiner91Aún no hay calificaciones

- Ejercicios Costeo OTDocumento3 páginasEjercicios Costeo OTAaron caycho allccaAún no hay calificaciones

- Tren Rodante 206Documento70 páginasTren Rodante 206Pablo DanielAún no hay calificaciones

- Fechas Ex-DividendoDocumento81 páginasFechas Ex-DividendoAlejandroAún no hay calificaciones

- Separata 1Documento47 páginasSeparata 1John ArnaldoAún no hay calificaciones

- Manual de Instalacion Bebederos EscolaresDocumento16 páginasManual de Instalacion Bebederos EscolaresManuel Abel Neciosup MedinaAún no hay calificaciones

- Ficha Historia Tercero 7Documento3 páginasFicha Historia Tercero 7Bryan Omar RacinesAún no hay calificaciones

- Ley4314.Que Regula La Prestacion y Aplicacion de Los Valores Del InquilinatoDocumento9 páginasLey4314.Que Regula La Prestacion y Aplicacion de Los Valores Del InquilinatoelpoderdigitalAún no hay calificaciones

- Acta de Suspension 04 Covid ActualizadoDocumento2 páginasActa de Suspension 04 Covid ActualizadoLuis CondAún no hay calificaciones

- Taller IetiDocumento8 páginasTaller IetiAndrés David VásquezAún no hay calificaciones

- Preguntas Sobre Globalización y Respuestas.Documento5 páginasPreguntas Sobre Globalización y Respuestas.Juan Carlos DiazAún no hay calificaciones

- Mantto. Preventivo A MalacateDocumento63 páginasMantto. Preventivo A MalacateRamon Vera100% (1)

- Auditaria AdministrativaDocumento13 páginasAuditaria AdministrativaElmer ComasAún no hay calificaciones

- Capitulo 3Documento5 páginasCapitulo 3Sander QcAún no hay calificaciones