También podría gustarte

- TRABAJO PROYECTO DE INTELIGENCIA HARVARD - FinalDocumento18 páginasTRABAJO PROYECTO DE INTELIGENCIA HARVARD - FinalKatherine Olivares ReynaAún no hay calificaciones

- 2º Clase RELACIONES VOLUMETRICASDocumento54 páginas2º Clase RELACIONES VOLUMETRICASRodrigo Silva Cortez100% (2)

- Análisis de Los Sistemas de Posicionamiento para El CNDocumento7 páginasAnálisis de Los Sistemas de Posicionamiento para El CNCarlosAbrahamVásquezYparraguirreAún no hay calificaciones

- Informe Topografico FinalDocumento32 páginasInforme Topografico FinalHenry MelgarAún no hay calificaciones

- Inf. CUAsDocumento1 páginaInf. CUAsJhery Cristian Tapia AlanocaAún no hay calificaciones

- Inf. para CulturaDocumento2 páginasInf. para CulturaJhery Cristian Tapia AlanocaAún no hay calificaciones

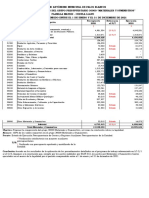

- Buro Aud. Esp. GOBIERNO AUTÓNOMO MUNICIPAL DE PALOS BLANCOSDocumento2 páginasBuro Aud. Esp. GOBIERNO AUTÓNOMO MUNICIPAL DE PALOS BLANCOSJhery Cristian Tapia AlanocaAún no hay calificaciones

- Cartilla - TRANSICIÓN MUNICIPALDocumento24 páginasCartilla - TRANSICIÓN MUNICIPALJhery Cristian Tapia AlanocaAún no hay calificaciones

- Ejemplo Informe Tributario ComplementarioDocumento12 páginasEjemplo Informe Tributario ComplementarioJhery Cristian Tapia AlanocaAún no hay calificaciones

- Buro Aud. Esp. GOBIERNO AUTÓNOMO MUNICIPAL DE PALOS BLANCOS PTDocumento13 páginasBuro Aud. Esp. GOBIERNO AUTÓNOMO MUNICIPAL DE PALOS BLANCOS PTJhery Cristian Tapia AlanocaAún no hay calificaciones

- Caja Pitagórica 1° PrimariaDocumento66 páginasCaja Pitagórica 1° PrimariaAnaid Legaria100% (1)

- Fuentes Del Derecho Administrativo DA IIDocumento28 páginasFuentes Del Derecho Administrativo DA IIDiego Armando Leal MoragaAún no hay calificaciones

- Producción de Etanol Por Fermentación de Levaduras de Tipo Saccharomyces CerevisiaeDocumento4 páginasProducción de Etanol Por Fermentación de Levaduras de Tipo Saccharomyces CerevisiaeMarcelita Cabrera100% (1)

- Será Que - OligopolioDocumento6 páginasSerá Que - OligopolioJose RiveraAún no hay calificaciones

- Linea de Tiempo de La Teoria AdministrativaDocumento2 páginasLinea de Tiempo de La Teoria AdministrativaJohana MelgarejoAún no hay calificaciones

- Metodos Numericos Falsa PosicionDocumento9 páginasMetodos Numericos Falsa PosicionHeiiDy LuUAún no hay calificaciones

- Resolucion Etiquetado PreempacadosDocumento3 páginasResolucion Etiquetado PreempacadosMaría José GutiérrezAún no hay calificaciones

- 7 Peligros de Las Redes Sociales para El MatrimonioDocumento9 páginas7 Peligros de Las Redes Sociales para El MatrimonioPastor Maynor BeltetónAún no hay calificaciones

- Tesis de Maestria MARLENE PERNIA1 PublicacionDocumento199 páginasTesis de Maestria MARLENE PERNIA1 Publicacionmarlene_pernia46Aún no hay calificaciones

- Método de Slope DeflectionDocumento110 páginasMétodo de Slope DeflectionLemaje Leyva Ramirez100% (1)

- Alistamiento de MaquinasDocumento5 páginasAlistamiento de Maquinasrocasm88Aún no hay calificaciones

- MotivacionDocumento6 páginasMotivacionJariel EscobarAún no hay calificaciones

- Analisis Matematico Vol I Wilmer ColmenarezDocumento40 páginasAnalisis Matematico Vol I Wilmer ColmenarezLucas MoretoAún no hay calificaciones

- Periodico Escolar DigitalDocumento8 páginasPeriodico Escolar DigitalNelson RomeroAún no hay calificaciones

- Anexo-2-Ficha-DescriptivaDocumento3 páginasAnexo-2-Ficha-DescriptivaRoberto Sebastian machingaAún no hay calificaciones

- Contribuciones para Construccion de NeurocienciasDocumento10 páginasContribuciones para Construccion de NeurocienciasJOSE JAIME VAZQUEZ VELAZQUEZAún no hay calificaciones

- Calculo para La Ciencias AmbientalesDocumento3 páginasCalculo para La Ciencias AmbientalespaulAún no hay calificaciones

- Acta de Transferencia DocumentalDocumento2 páginasActa de Transferencia Documentallorena100% (1)

- El Monstruo de Crystal FallsDocumento4 páginasEl Monstruo de Crystal FallsArmando López100% (3)

- Registro de Evaluación Iii Bimestre - Quinto.Documento55 páginasRegistro de Evaluación Iii Bimestre - Quinto.Gimena CalderónAún no hay calificaciones

- Caso de La Empresa ISSAL LtdaDocumento2 páginasCaso de La Empresa ISSAL Ltdamilton98100% (1)

- Principios de Ergonomía y Sistema Internacional de Medidas.Documento19 páginasPrincipios de Ergonomía y Sistema Internacional de Medidas.Carlos Javier Ramos ViñolesAún no hay calificaciones

- Modulo de Producción Mas LimpiaDocumento115 páginasModulo de Producción Mas LimpiaStefany Gisselle Gómez RuízAún no hay calificaciones

- Presentación BSI8801Documento19 páginasPresentación BSI8801Liliveth Martinez GalvanAún no hay calificaciones

- Trabajo Colaborativo Caso NetflixDocumento4 páginasTrabajo Colaborativo Caso Netflixoscarz11Aún no hay calificaciones

- Proyecto de AerofotogrametriaDocumento13 páginasProyecto de AerofotogrametriaOrlando Quispe ChoqueAún no hay calificaciones