0% encontró este documento útil (0 votos)

42 vistas15 páginasImpuesto a la Renta: Base Imponible y Deducciones

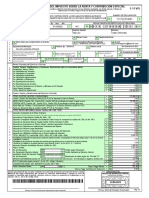

El documento aborda la determinación de la base imponible del Impuesto a la Renta, explicando cómo calcular la renta neta a partir de la renta bruta y los gastos necesarios deducibles. Se detallan las condiciones y límites para la deducción de gastos, así como el principio de causalidad que vincula los gastos con la generación de ingresos. Además, se enumeran los tipos de gastos que son deducibles según la legislación tributaria vigente en Perú.

Cargado por

Erick Herrera SDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

42 vistas15 páginasImpuesto a la Renta: Base Imponible y Deducciones

El documento aborda la determinación de la base imponible del Impuesto a la Renta, explicando cómo calcular la renta neta a partir de la renta bruta y los gastos necesarios deducibles. Se detallan las condiciones y límites para la deducción de gastos, así como el principio de causalidad que vincula los gastos con la generación de ingresos. Además, se enumeran los tipos de gastos que son deducibles según la legislación tributaria vigente en Perú.

Cargado por

Erick Herrera SDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd