0% encontró este documento útil (0 votos)

181 vistas8 páginasOperaciones Bancarias Pasivas

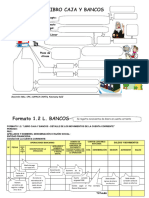

El documento presenta información sobre las operaciones bancarias pasivas. Explica que estas son actividades mediante las cuales los bancos reciben fondos de clientes para luego prestarlos. Incluye los tipos principales como depósitos de ahorro, cuentas corrientes y plazo, y explica su importancia para que los bancos puedan otorgar préstamos y generar ganancias. También define el spread bancario y los sistemas financieros bancario y no bancario.

Cargado por

Procampo La unionDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

181 vistas8 páginasOperaciones Bancarias Pasivas

El documento presenta información sobre las operaciones bancarias pasivas. Explica que estas son actividades mediante las cuales los bancos reciben fondos de clientes para luego prestarlos. Incluye los tipos principales como depósitos de ahorro, cuentas corrientes y plazo, y explica su importancia para que los bancos puedan otorgar préstamos y generar ganancias. También define el spread bancario y los sistemas financieros bancario y no bancario.

Cargado por

Procampo La unionDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PDF, TXT o lee en línea desde Scribd