También podría gustarte

- Instituciones procesales penales consensuales: Tomo IVDe EverandInstituciones procesales penales consensuales: Tomo IVAún no hay calificaciones

- Reconocimiento de Preñez y Proceso Sucesorio TestamentarioDocumento63 páginasReconocimiento de Preñez y Proceso Sucesorio Testamentarioenio silva100% (1)

- Proposicion de Medios de PruebaDocumento3 páginasProposicion de Medios de PruebaEdson TzayAún no hay calificaciones

- Esquema Proceso Penal 1Documento4 páginasEsquema Proceso Penal 1Marco PalaciosAún no hay calificaciones

- Fases de La Tramitación de Patrimonio FamiliarDocumento3 páginasFases de La Tramitación de Patrimonio FamiliarIrene Del RosarioAún no hay calificaciones

- DERECHO NOTARIAL Fase Privada GuatemalaDocumento6 páginasDERECHO NOTARIAL Fase Privada GuatemalaJimmyBravoAún no hay calificaciones

- Acta de Legalización de Firma Puesta o Reconocida en Hoja IndependienteDocumento1 páginaActa de Legalización de Firma Puesta o Reconocida en Hoja IndependienteRuslan DominguezAún no hay calificaciones

- Disposición y Gravamen de Bienes de Menores, Incapaces y AusentesDocumento3 páginasDisposición y Gravamen de Bienes de Menores, Incapaces y AusentesDiana ParedesAún no hay calificaciones

- Diapositivas Primer Parcial Derecho FinancieroDocumento119 páginasDiapositivas Primer Parcial Derecho FinancieroOswaldo AlejandroAún no hay calificaciones

- Asignacion Electrónica para Estudiantes de Derecho de La Universidad de San Carlos de Guatemala.Documento13 páginasAsignacion Electrónica para Estudiantes de Derecho de La Universidad de San Carlos de Guatemala.Estudiantes por Derecho100% (3)

- Fase Privada Tomo I Derecho NotarialDocumento148 páginasFase Privada Tomo I Derecho NotarialLuis Carlos AldanaAún no hay calificaciones

- Registro MercantilDocumento4 páginasRegistro MercantilAstrid Nineth Pol JorgeAún no hay calificaciones

- Ley de Servicio Civil Ficha TecnicaDocumento2 páginasLey de Servicio Civil Ficha Tecnicasindy yomara hernandezAún no hay calificaciones

- PDF El Proceso Arbitral en GuatemalaDocumento45 páginasPDF El Proceso Arbitral en Guatemalajhosua10Aún no hay calificaciones

- Registro AGSDocumento9 páginasRegistro AGSCristian ArroyoAún no hay calificaciones

- Matricula Fiscal. GasDocumento14 páginasMatricula Fiscal. GasJaime GarciaAún no hay calificaciones

- Acta Notarial de RequerimientoDocumento2 páginasActa Notarial de RequerimientoKENNER LEONIDAS RECINOS LOPEZAún no hay calificaciones

- Reconocimiento de Preñez ESQUEMADocumento3 páginasReconocimiento de Preñez ESQUEMAByron Daniel Bol OsorioAún no hay calificaciones

- Antecedentes Históricos Del Derecho Registral en GuatemalaDocumento6 páginasAntecedentes Históricos Del Derecho Registral en GuatemalaMarcelaAún no hay calificaciones

- Derecho FinancieroDocumento43 páginasDerecho FinancieroMaria LAún no hay calificaciones

- Notariado IIIDocumento21 páginasNotariado IIIlucrecia barrenoAún no hay calificaciones

- Despachos JudicialesDocumento2 páginasDespachos JudicialesEstuardo HarrisAún no hay calificaciones

- Memorial CasosDocumento2 páginasMemorial CasosMarlon Rosales MKsAún no hay calificaciones

- Divorcio Voluntario en La Via VoluntariaDocumento5 páginasDivorcio Voluntario en La Via VoluntariaPabloSantizo2Aún no hay calificaciones

- 26acta Notarial de ProtestoDocumento2 páginas26acta Notarial de ProtestoLuisAún no hay calificaciones

- Prontuario Demandas Aaa PDF Final PDFDocumento126 páginasProntuario Demandas Aaa PDF Final PDFJose Fernando OrellanaAún no hay calificaciones

- Determinación de EdadDocumento10 páginasDeterminación de EdadDANIELA PAULINA COLINDRES MASSISAún no hay calificaciones

- Trabajo de Acción PrivadaDocumento13 páginasTrabajo de Acción PrivadaJenne GarciaAún no hay calificaciones

- Contratos Informáticos en El Contexto InternacionalDocumento17 páginasContratos Informáticos en El Contexto Internacionalsayonary100% (1)

- Ausencia - Derecho Procesal Civil GuatemaltecoDocumento6 páginasAusencia - Derecho Procesal Civil GuatemaltecoWylder CameyAún no hay calificaciones

- Seminario de Tesis UmgDocumento7 páginasSeminario de Tesis UmgFabi RamirezAún no hay calificaciones

- RESOLUCIÓN DE ACTUALIZACIÓN DE CUENTADANCIA Gestión 2022-1300-1318-28-006Documento2 páginasRESOLUCIÓN DE ACTUALIZACIÓN DE CUENTADANCIA Gestión 2022-1300-1318-28-006Arecely CamposecoAún no hay calificaciones

- Sobre El Decreto 47-2022 Reformas Al Código Civil, Código Procesal Civil y Mercantil y Ley de Tribunales de FamiliaDocumento2 páginasSobre El Decreto 47-2022 Reformas Al Código Civil, Código Procesal Civil y Mercantil y Ley de Tribunales de FamiliaKatiaAún no hay calificaciones

- Auxiliares Del NotarioDocumento1 páginaAuxiliares Del NotarioKelman Martinez100% (1)

- Certificados Fiduciarios Mercantil IiDocumento9 páginasCertificados Fiduciarios Mercantil Iicarlos alemanAún no hay calificaciones

- Acta Notarial de Nombramiento de Representante Legal de Una Sociedad AnónimaDocumento25 páginasActa Notarial de Nombramiento de Representante Legal de Una Sociedad AnónimaJosé Alvarado20% (5)

- Registro Del Mercado de Valores y MercancíasDocumento23 páginasRegistro Del Mercado de Valores y MercancíasAlejandra de León Vargas100% (1)

- Presentacion Archivo General de Protocolos ApDocumento67 páginasPresentacion Archivo General de Protocolos ApwaltergeoAún no hay calificaciones

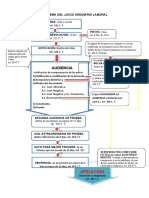

- Esquema Del Juicio Ordinario LaboralDocumento1 páginaEsquema Del Juicio Ordinario LaboralWilfredo JocolAún no hay calificaciones

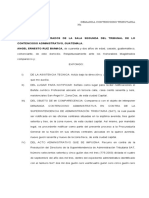

- Demanda Contencioso Tributaria CompletaDocumento9 páginasDemanda Contencioso Tributaria CompletacarlaAún no hay calificaciones

- Liberación Secreto Bancario PDFDocumento62 páginasLiberación Secreto Bancario PDFLupita Jiménez de MoralesAún no hay calificaciones

- JUZGADO DE PAZ CIVIL DEL DEPARTAMENTO DE QUETZALTENANGO Ejecutivos EspecialesDocumento11 páginasJUZGADO DE PAZ CIVIL DEL DEPARTAMENTO DE QUETZALTENANGO Ejecutivos EspecialesCindy VicenteAún no hay calificaciones

- El Principio de "La Verdad Sabida" en El Ordenamiento Jurídico GuatemaltecoDocumento8 páginasEl Principio de "La Verdad Sabida" en El Ordenamiento Jurídico GuatemaltecoYohamy Jocabed Barrios GutiérrezAún no hay calificaciones

- 2 Laboratorio Clinica LaboralDocumento3 páginas2 Laboratorio Clinica LaboralMaribel Reyes SalasAún no hay calificaciones

- 11 Distritales y Municipales 2Documento8 páginas11 Distritales y Municipales 2Victor OvalleAún no hay calificaciones

- Todo Financiero FinalDocumento86 páginasTodo Financiero FinalGuessy ReyesAún no hay calificaciones

- 2008-2018 Ocurso de Queja Prescinde Periodo ProbatorioDocumento7 páginas2008-2018 Ocurso de Queja Prescinde Periodo ProbatorioAnonymous jPPpMl0XN7100% (1)

- Código de NotariadoDocumento67 páginasCódigo de NotariadolrbeltraAún no hay calificaciones

- Corto Notariado 1Documento4 páginasCorto Notariado 1eduardo osorioAún no hay calificaciones

- Expedientes Acumulados 1766-2001 IemaDocumento21 páginasExpedientes Acumulados 1766-2001 IemaHerrera SamuelAún no hay calificaciones

- Contrato de MandatoDocumento7 páginasContrato de MandatoLuisa GarciaAún no hay calificaciones

- Prevención PolicialDocumento1 páginaPrevención PolicialHerman Augusto Alvarado GalvezAún no hay calificaciones

- Procesal Penal 1Documento7 páginasProcesal Penal 1Brandon Urizar100% (1)

- Acción de Amparo AeuDocumento29 páginasAcción de Amparo AeuNathaly JasminAún no hay calificaciones

- Auto Notarial Cambio D NombreDocumento2 páginasAuto Notarial Cambio D NombreMariavi GallardoAún no hay calificaciones

- Presentacion RGAE - PPSXDocumento39 páginasPresentacion RGAE - PPSXDAún no hay calificaciones

- El Registro Aeronáutico Nacional Y CONAPDocumento3 páginasEl Registro Aeronáutico Nacional Y CONAPGerlind CastilloAún no hay calificaciones

- Final D. Notarial IIIDocumento8 páginasFinal D. Notarial IIIEdward FerreiraAún no hay calificaciones

- Machote Acta de Legalizacion de Firmas Traspaso de VehículosDocumento1 páginaMachote Acta de Legalizacion de Firmas Traspaso de VehículosAnonymous Un9IP20Aún no hay calificaciones

- Acta Notarial Declaración Jurada OjDocumento2 páginasActa Notarial Declaración Jurada OjJulio Sergio Montt CalderónAún no hay calificaciones

- Gestion Por Resultados y Presupuesto MmakonDocumento23 páginasGestion Por Resultados y Presupuesto MmakonJose LopezAún no hay calificaciones

- Agentes - Externos - 2020 - Anexo N8 Atec PDFDocumento4 páginasAgentes - Externos - 2020 - Anexo N8 Atec PDFDoris Rebeca vega perezAún no hay calificaciones

- Cambios TributariosDocumento3 páginasCambios TributariosDoris Rebeca vega perezAún no hay calificaciones

- Seace - Mapa MentalDocumento1 páginaSeace - Mapa MentalDoris Rebeca vega perezAún no hay calificaciones

- 1597264672-Conferencias ESANDocumento24 páginas1597264672-Conferencias ESANDoris Rebeca vega perezAún no hay calificaciones

- UntitledDocumento1 páginaUntitledDoris Rebeca vega perezAún no hay calificaciones

- Frases y LetrasDocumento5 páginasFrases y LetrasDoris Rebeca vega perezAún no hay calificaciones

- Ayuda FV 0710 Completo-1Documento63 páginasAyuda FV 0710 Completo-1Doris Rebeca vega perez100% (1)

- DocDocumento1 páginaDocDoris Rebeca vega perezAún no hay calificaciones

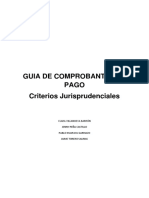

- 2011 02 22 Guia ComprobanteDocumento46 páginas2011 02 22 Guia ComprobantetrisamenAún no hay calificaciones

- 057 2020 PDFDocumento6 páginas057 2020 PDFBruno VereauAún no hay calificaciones

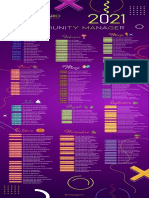

- Calendario CM 2021Documento1 páginaCalendario CM 2021Betzabeth RodríguezAún no hay calificaciones

- Material de Consulta Parte 1 Módulo I (14.12.2020) VF 07Documento50 páginasMaterial de Consulta Parte 1 Módulo I (14.12.2020) VF 07Doris Rebeca vega perezAún no hay calificaciones

- Decreto Supremo #009-2020-ProduceDocumento3 páginasDecreto Supremo #009-2020-ProduceYoany LeyAún no hay calificaciones

- Resumen paraDocumento1 páginaResumen paraDoris Rebeca vega perezAún no hay calificaciones

- ProcesoDocumento22 páginasProcesoDoris Rebeca vega perezAún no hay calificaciones

- ProcesoDocumento22 páginasProcesoDoris Rebeca vega perezAún no hay calificaciones

- Bases 68 Open IRTBlitz Club Hermanos RojasDocumento3 páginasBases 68 Open IRTBlitz Club Hermanos RojasJavier BocangelAún no hay calificaciones

- Instructiva MarquezDocumento5 páginasInstructiva MarquezCristian AguilarAún no hay calificaciones

- Comentarios de Texto Mussolini y New DealDocumento3 páginasComentarios de Texto Mussolini y New DealCathy WRAún no hay calificaciones

- Citación 08052023Documento2 páginasCitación 08052023Andres Duran TorresAún no hay calificaciones

- Postulantes Magistratura24Documento5 páginasPostulantes Magistratura24César Fabricio Sánchez CarranzaAún no hay calificaciones

- Tipos de Desalojo en El PeruDocumento1 páginaTipos de Desalojo en El Peruoneiljose100% (3)

- Formato Cuestionario de AcrofobiaDocumento1 páginaFormato Cuestionario de AcrofobiaDassaev FritzAún no hay calificaciones

- Resumen de Testamento FalsoDocumento3 páginasResumen de Testamento Falsofabian rodriguezAún no hay calificaciones

- Parejas Promocion 2022Documento3 páginasParejas Promocion 2022Luis Marco Dávila GuzmánAún no hay calificaciones

- Caso05 (1) Valeria SanchezDocumento4 páginasCaso05 (1) Valeria SanchezValeria SánchezAún no hay calificaciones

- Monografia LegadoDocumento23 páginasMonografia LegadoKatty Ormeño Jimenez100% (1)

- Afip 1120-06Documento5 páginasAfip 1120-06herencicAún no hay calificaciones

- El Aparato Reproductor FemeninoDocumento5 páginasEl Aparato Reproductor FemeninoprototipoxzAún no hay calificaciones

- Modelo de Ejecución de Sentencia Mas de 6 MesesDocumento4 páginasModelo de Ejecución de Sentencia Mas de 6 MesesElton DennisAún no hay calificaciones

- Dialnet ViolenciaEscolar 7915494Documento17 páginasDialnet ViolenciaEscolar 7915494Mariana MadariagaAún no hay calificaciones

- Acta de Compromiso de Reconocimiento de Embarazo y Ulterior Reconocimiento Voluntario de Menor yDocumento1 páginaActa de Compromiso de Reconocimiento de Embarazo y Ulterior Reconocimiento Voluntario de Menor yRenato MedinaAún no hay calificaciones

- El Morro Es AricaDocumento2 páginasEl Morro Es AricaJosé Choquegonza GonzalesAún no hay calificaciones

- Garavaglia Marchena Cap 7 y 8 PDFDocumento45 páginasGaravaglia Marchena Cap 7 y 8 PDFAilén KamiennyAún no hay calificaciones

- Lección 14 CompletaDocumento12 páginasLección 14 CompletaAndrés Triana MAún no hay calificaciones

- Contrato de PréstamoDocumento2 páginasContrato de PréstamoMireya Condori MancillaAún no hay calificaciones

- Universidad Ricardo Palma de Casos de CorrupcionDocumento3 páginasUniversidad Ricardo Palma de Casos de CorrupcionRosa AliagaAún no hay calificaciones

- El Origen de La ViolenciaDocumento6 páginasEl Origen de La ViolenciaJosh MoralesAún no hay calificaciones

- Analisis Titulo Preliminar Codigo CivilDocumento16 páginasAnalisis Titulo Preliminar Codigo CivilMagaly_77100% (1)

- Form. 008-2008 - EMERGENCIA - AnversoDocumento1 páginaForm. 008-2008 - EMERGENCIA - AnversoDIEGO ANTHONY TANDAZO VARGASAún no hay calificaciones

- Examen Diagnostico 2grado 2021 2022Documento10 páginasExamen Diagnostico 2grado 2021 2022Andres Manuel Lopez ObradorAún no hay calificaciones

- Manifestacion Codintcol Samc SupiaDocumento2 páginasManifestacion Codintcol Samc SupiaJhovanny CardonaAún no hay calificaciones

- Cuadro Comparativo y Analisis, Del Niño de La Pijama de Rayas.Documento5 páginasCuadro Comparativo y Analisis, Del Niño de La Pijama de Rayas.Luis Angel MENA BANGUERA100% (1)

- La Vida de Un Infiel CompletoDocumento21 páginasLa Vida de Un Infiel Completolilia gonzalezAún no hay calificaciones

- Defecto LegalDocumento4 páginasDefecto LegalEmmanuel Godoy DíazAún no hay calificaciones

- OF.16.2019.ANEXO I Oficio Listas ONU (03012019)Documento11 páginasOF.16.2019.ANEXO I Oficio Listas ONU (03012019)isidroleivaAún no hay calificaciones