También podría gustarte

- Mapa Mental Sobre Las Tasas de InterésDocumento3 páginasMapa Mental Sobre Las Tasas de InterésLorenzo ZuñigaAún no hay calificaciones

- PDF Cuadro Sinoptico Niif para Pymes 1 DDDocumento6 páginasPDF Cuadro Sinoptico Niif para Pymes 1 DDLorenzo ZuñigaAún no hay calificaciones

- Taller Instrumento FinancieroDocumento1 páginaTaller Instrumento FinancieroLorenzo ZuñigaAún no hay calificaciones

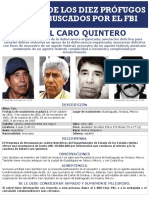

- Rafael Caro Quintero EN ESPAÑOLDocumento1 páginaRafael Caro Quintero EN ESPAÑOLLorenzo ZuñigaAún no hay calificaciones

- Informe Mensual para Naf Uniminuto DianDocumento4 páginasInforme Mensual para Naf Uniminuto DianLorenzo ZuñigaAún no hay calificaciones

- Cuadro Comparativo TasasDocumento8 páginasCuadro Comparativo TasasLorenzo ZuñigaAún no hay calificaciones

- Taller Niif 15Documento17 páginasTaller Niif 15Lorenzo ZuñigaAún no hay calificaciones

- AUDITORIADocumento2 páginasAUDITORIALorenzo ZuñigaAún no hay calificaciones

- PDF 3 Actividad Evaluativa Revisoria Fiscal Casos DDDocumento11 páginasPDF 3 Actividad Evaluativa Revisoria Fiscal Casos DDLorenzo ZuñigaAún no hay calificaciones

- Caso Práctico HipótesisDocumento3 páginasCaso Práctico HipótesisLorenzo ZuñigaAún no hay calificaciones

- Guia 6 EstadisticaDocumento10 páginasGuia 6 EstadisticaLorenzo Zuñiga0% (1)

- Guia 5 EstadisticaDocumento3 páginasGuia 5 EstadisticaLorenzo Zuñiga100% (1)

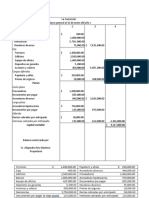

- Vco 01 05 2020 S.C.F. II Ejercicio en Desarrollo-4Documento16 páginasVco 01 05 2020 S.C.F. II Ejercicio en Desarrollo-4andrea santisAún no hay calificaciones

- Ejemplo Taller de Aplicación CostosDocumento35 páginasEjemplo Taller de Aplicación Costosbelquis adriana abril ortizAún no hay calificaciones

- Ejercicios VanDocumento2 páginasEjercicios VanServicios de Mantenimiento Técnico SEMANTECAún no hay calificaciones

- HOJA DE TRABAJO GUIA Y EJERCICIOS - Balance ComprobaciónDocumento5 páginasHOJA DE TRABAJO GUIA Y EJERCICIOS - Balance ComprobaciónadelmarAún no hay calificaciones

- Empresa Gloria SA.Documento23 páginasEmpresa Gloria SA.Walter Ronaldo MYAún no hay calificaciones

- Los Principios Contables Generalmente AceptadosDocumento31 páginasLos Principios Contables Generalmente AceptadosTalhia Ortiz GuevaraAún no hay calificaciones

- Caso Practico. La Fortuna S.ADocumento11 páginasCaso Practico. La Fortuna S.ADaniel AyalaAún no hay calificaciones

- Tarea #1 de Contabilidad #2Documento4 páginasTarea #1 de Contabilidad #2wendyAún no hay calificaciones

- Casor 4Documento6 páginasCasor 4Gianmarco Franco Medrano RiosAún no hay calificaciones

- Bolsa de ValoresDocumento8 páginasBolsa de ValoresAlex CruzAún no hay calificaciones

- SEMANA 3 Proceso ContableDocumento24 páginasSEMANA 3 Proceso ContableGabriela BenaventeAún no hay calificaciones

- 7 Estado de Resultados IntegralDocumento34 páginas7 Estado de Resultados IntegralManuel FloresAún no hay calificaciones

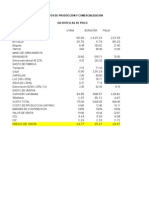

- Ejerc. para Analisis Vertical y HorizontalDocumento2 páginasEjerc. para Analisis Vertical y HorizontalCesar A Hernandez HAún no hay calificaciones

- Caso Practico - Ratios FinancierosDocumento6 páginasCaso Practico - Ratios FinancierosELENA PAZAún no hay calificaciones

- Semana 04 - Unidad 1Documento40 páginasSemana 04 - Unidad 1FIORELLA ELIZABETH MEDINA VINCULAAún no hay calificaciones

- Actividad 3Documento33 páginasActividad 3ALEJANDRO CRUZAún no hay calificaciones

- Actividad 3 Calculo e Interpretacion de Indicadores FinancierosDocumento40 páginasActividad 3 Calculo e Interpretacion de Indicadores Financierosanyaalvernia80% (5)

- Contabilidad para No Contadores Primera Parte - 2254 - Rivera Muñoz Carlos YahirDocumento47 páginasContabilidad para No Contadores Primera Parte - 2254 - Rivera Muñoz Carlos YahirRodríguez Luna Rocio ElizabethAún no hay calificaciones

- Semana 2 - Practicas Pre Ii PDFDocumento107 páginasSemana 2 - Practicas Pre Ii PDFsandra leon terronesAún no hay calificaciones

- Ejercicio 5Documento3 páginasEjercicio 5JUAN MARCO RAMOS PLAZAAún no hay calificaciones

- Per Ratios BursatilesDocumento7 páginasPer Ratios BursatilesPablo Sebastian TobaresAún no hay calificaciones

- Taller Habilidades Restuelto - Docx 2Documento5 páginasTaller Habilidades Restuelto - Docx 2Leanny MolinaAún no hay calificaciones

- ContabilidadDocumento12 páginasContabilidadJaqueline PóndigoAún no hay calificaciones

- Ventas Proyectadas (Modelo)Documento20 páginasVentas Proyectadas (Modelo)Piero Antonio SánchezAún no hay calificaciones

- Curso de Formación de Emprendedores - Programa de Actividades 2018 PDFDocumento2 páginasCurso de Formación de Emprendedores - Programa de Actividades 2018 PDFJorge Silva MendozaAún no hay calificaciones

- EjerciciosDocumento9 páginasEjerciciosDomenica ArevaloAún no hay calificaciones

- Triptico FinanciamientoDocumento2 páginasTriptico FinanciamientojefriAún no hay calificaciones

- Finanzas Corporativas 01Documento19 páginasFinanzas Corporativas 01Elard Salas ValdiviaAún no hay calificaciones

- Taller Finanzas CorporativasDocumento7 páginasTaller Finanzas CorporativasmarianaAún no hay calificaciones

- Gestión Del Proceso Contable y Fiscal en Las EmpresasDocumento65 páginasGestión Del Proceso Contable y Fiscal en Las EmpresasLuis LoisAún no hay calificaciones