También podría gustarte

- Sociedades cooperativas: Tratamiento fiscal y de seguridad socialDe EverandSociedades cooperativas: Tratamiento fiscal y de seguridad socialCalificación: 5 de 5 estrellas5/5 (1)

- Sociedades por acciones simplificadas: Tratamiento juridico y fiscal 2017De EverandSociedades por acciones simplificadas: Tratamiento juridico y fiscal 2017Calificación: 5 de 5 estrellas5/5 (1)

- Tarea 5 de Practica 1 Ya Si TerminadaDocumento12 páginasTarea 5 de Practica 1 Ya Si Terminadaangela100% (1)

- Tarea 5 Practica de Contabilidad 1Documento15 páginasTarea 5 Practica de Contabilidad 1Sorangel Moya100% (1)

- Tarea 5 y 6 de Pract. de Cont. 1Documento14 páginasTarea 5 y 6 de Pract. de Cont. 1Omara Ramírez GarcíaAún no hay calificaciones

- P4-26A (Objetivos de Aprendizaje 1,2,3,4,5,6) Terminación Del Ciclo Contable (120 A 150 Min)Documento16 páginasP4-26A (Objetivos de Aprendizaje 1,2,3,4,5,6) Terminación Del Ciclo Contable (120 A 150 Min)Yazmin Valladares100% (1)

- Modulo 5 Contabilidad GeneralDocumento14 páginasModulo 5 Contabilidad GeneralMigdalia Taveras MagarinAún no hay calificaciones

- Practica de Cont. 1 Tarea 5Documento6 páginasPractica de Cont. 1 Tarea 5Alexander cuello hernandezAún no hay calificaciones

- Tarea 3 Practica de ContabilidadDocumento9 páginasTarea 3 Practica de ContabilidadSorangel Moya100% (1)

- Tarea 3 Practica de ContabilidadDocumento12 páginasTarea 3 Practica de ContabilidadWesley MatosAún no hay calificaciones

- Tarea 3 CONT.2 VeroDocumento8 páginasTarea 3 CONT.2 VeroEmeLy RuedaAún no hay calificaciones

- Tarea V Practica 1 EnerolizaDocumento5 páginasTarea V Practica 1 EnerolizaSofia LoraAún no hay calificaciones

- Tarea 2 Contabilidad 2 - ArgelisDocumento12 páginasTarea 2 Contabilidad 2 - ArgelisArgelis RiveraAún no hay calificaciones

- Tarea 8Documento2 páginasTarea 8Juan AngelAún no hay calificaciones

- Tarea 3 y 4 de Pract. de Cont. 1Documento13 páginasTarea 3 y 4 de Pract. de Cont. 1Omara Ramírez García100% (1)

- Tarea 2 de Practica de Contabilidad 1, WildiennysDocumento8 páginasTarea 2 de Practica de Contabilidad 1, WildiennysYuberkys AlagraciaAún no hay calificaciones

- MALADocumento15 páginasMALAsoe maradiagaAún no hay calificaciones

- Tarea 2 de Practica de Contabilidad 1, EfriDocumento7 páginasTarea 2 de Practica de Contabilidad 1, EfriYuberkys AlagraciaAún no hay calificaciones

- Los Asientos ContablesDocumento8 páginasLos Asientos ContablesBianny Selys Castro GermanAún no hay calificaciones

- Tarea 3 Practica 1Documento8 páginasTarea 3 Practica 1la chula1996100% (1)

- Actividad 3Documento8 páginasActividad 3Geronimo De Castillo AnahaiAún no hay calificaciones

- Tarea 4 Practica de Cantabilidad.Documento13 páginasTarea 4 Practica de Cantabilidad.Sorangel MoyaAún no hay calificaciones

- Tarea 3. Unidad III, Estados FinancierosDocumento7 páginasTarea 3. Unidad III, Estados FinancierosGeronimo De Castillo AnahaiAún no hay calificaciones

- Actividad 3Documento7 páginasActividad 3Geronimo De Castillo Anahai50% (2)

- Tarea 2 Contabilidad 2 - ArgelisDocumento11 páginasTarea 2 Contabilidad 2 - ArgelisArgelis De la RosaAún no hay calificaciones

- Tarea 5 Practica de ContabilidadDocumento7 páginasTarea 5 Practica de ContabilidadJessica Ortiz GarciaAún no hay calificaciones

- Asientos de Cierre Examen IIDocumento7 páginasAsientos de Cierre Examen IINatalie Rodriguez MendozaAún no hay calificaciones

- Actualizaciones El Ciclo ContableDocumento12 páginasActualizaciones El Ciclo ContableDavid Mora GuerreroAún no hay calificaciones

- Tarea 5 Práctica de Contabiliad Deiby RosarioDocumento8 páginasTarea 5 Práctica de Contabiliad Deiby RosarioYuleica DiazAún no hay calificaciones

- Tarea 4 de Costo LLDocumento12 páginasTarea 4 de Costo LLOmara Ramírez GarcíaAún no hay calificaciones

- Tarea Iv Practca de ContabilidadDocumento9 páginasTarea Iv Practca de Contabilidadstephany figuereoAún no hay calificaciones

- IntroducciónDocumento12 páginasIntroducciónMarly Figueroa0% (1)

- Tarea 5 Practica de Contabilidad 1Documento14 páginasTarea 5 Practica de Contabilidad 1Elizabeth AgramonteAún no hay calificaciones

- Tarea 2 Practica de ContabilidadDocumento10 páginasTarea 2 Practica de ContabilidadWesley MatosAún no hay calificaciones

- Tarea4 ValeriaLagos 60Documento17 páginasTarea4 ValeriaLagos 60valeria mariel lagos mendoaAún no hay calificaciones

- Capítulo 01Documento21 páginasCapítulo 01ScribdTranslationsAún no hay calificaciones

- Tarea 4 AjustesDocumento18 páginasTarea 4 AjustesJoselinAún no hay calificaciones

- Tarea 5 PracticaDocumento12 páginasTarea 5 Practicacarlos rojasAún no hay calificaciones

- P1 ContaDocumento8 páginasP1 Contajose torresAún no hay calificaciones

- Tarea 2 Contabilidad 2Documento8 páginasTarea 2 Contabilidad 2Magdalena De Jesus100% (1)

- Tarea 6 Práctica de Contabiliad Deiby RosarioDocumento4 páginasTarea 6 Práctica de Contabiliad Deiby RosarioYuleica DiazAún no hay calificaciones

- Tarea 2 Practica de ContabilidadDocumento10 páginasTarea 2 Practica de ContabilidadBianny Selys Castro German100% (1)

- Tarea 4 Práct. Cont. 1Documento13 páginasTarea 4 Práct. Cont. 1María Ysabel Robles RodríguezAún no hay calificaciones

- Tarea 2 de Contabilidad 2Documento4 páginasTarea 2 de Contabilidad 2wilcelisAún no hay calificaciones

- Semana 2, Cont 2Documento4 páginasSemana 2, Cont 2Aimet FajardoAún no hay calificaciones

- Guia 2 ContabilidadDocumento11 páginasGuia 2 ContabilidadElvis RiveraAún no hay calificaciones

- GrupoN2 TrabajoGrupalDocumento7 páginasGrupoN2 TrabajoGrupalCamilaOsorio67% (3)

- Tarea 2 de Contabilidad 2Documento7 páginasTarea 2 de Contabilidad 2Yamilka Rafaela Mercado Gómez100% (2)

- Tarea 2 de Contabilidad 2 Diego BoyceDocumento15 páginasTarea 2 de Contabilidad 2 Diego BoyceDiego BoyceAún no hay calificaciones

- Ejercicios para Tema 5Documento4 páginasEjercicios para Tema 5Rosa Bella Calderón RodriguezAún no hay calificaciones

- Dynaclean de CONTDocumento9 páginasDynaclean de CONTAltyz HitsAún no hay calificaciones

- Ejercicios de Contabilidad p3 33A y P3a 3A in Style Limo Service CompanyDocumento9 páginasEjercicios de Contabilidad p3 33A y P3a 3A in Style Limo Service CompanyTania05100% (1)

- Modulo 4 Segundo Parcial Contablilidad PDFDocumento25 páginasModulo 4 Segundo Parcial Contablilidad PDFjosue posada100% (1)

- Tarea 1 Practica L.LDocumento9 páginasTarea 1 Practica L.LHary TineoAún no hay calificaciones

- Ejercicios ContablesDocumento5 páginasEjercicios ContablesBianny Selys Castro GermanAún no hay calificaciones

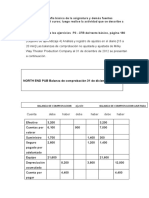

- NORTH END PUB Balanza de Comprobación 31 de Diciembre de 2010Documento3 páginasNORTH END PUB Balanza de Comprobación 31 de Diciembre de 2010Felicia Paez PeraltaAún no hay calificaciones

- Ejercicio Estado de Flujos de Efectivo PDFDocumento3 páginasEjercicio Estado de Flujos de Efectivo PDFIzamar100% (4)

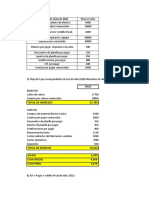

- Saldos Al 30 de Junio de 2022Documento4 páginasSaldos Al 30 de Junio de 2022Jesus TCAún no hay calificaciones

- Examen FinalDocumento16 páginasExamen FinalFabiola Magali Tonelli CastroAún no hay calificaciones

- Régimen fiscal de los ingresos por actividades empresariales y profesionales. Personas físicas 2019De EverandRégimen fiscal de los ingresos por actividades empresariales y profesionales. Personas físicas 2019Aún no hay calificaciones

- TAREA 10 AdministracionDocumento14 páginasTAREA 10 AdministracionAlessandra AlmansarAún no hay calificaciones

- Tarea I SociologiaDocumento10 páginasTarea I SociologiaAlessandra AlmansarAún no hay calificaciones

- Tarea Ix FilosofiaDocumento4 páginasTarea Ix FilosofiaAlessandra AlmansarAún no hay calificaciones

- Tarea de Ser Humano IXDocumento6 páginasTarea de Ser Humano IXAlessandra AlmansarAún no hay calificaciones

- Tarea III de Metodologia de InvestigacionDocumento7 páginasTarea III de Metodologia de InvestigacionAlessandra AlmansarAún no hay calificaciones

- Tarea I SociologiaDocumento10 páginasTarea I SociologiaAlessandra AlmansarAún no hay calificaciones

- Tarea Ix FilosofiaDocumento4 páginasTarea Ix FilosofiaAlessandra AlmansarAún no hay calificaciones

- Tarea I Metodologia de Investigacio IIDocumento4 páginasTarea I Metodologia de Investigacio IIAlessandra AlmansarAún no hay calificaciones

- Tarea v. MercadotecniaDocumento7 páginasTarea v. MercadotecniaAlessandra AlmansarAún no hay calificaciones

- O Portafolio..Documento16 páginasO Portafolio..Alessandra AlmansarAún no hay calificaciones

- Trabajo Final MatematicaDocumento21 páginasTrabajo Final MatematicaAlessandra AlmansarAún no hay calificaciones

- Proyecto Final Ser HumanoDocumento3 páginasProyecto Final Ser HumanoAlessandra AlmansarAún no hay calificaciones

- O. Trabajo Final Contabilidad IDocumento8 páginasO. Trabajo Final Contabilidad IAlessandra AlmansarAún no hay calificaciones

- Tarea Ix FilosofiaDocumento4 páginasTarea Ix FilosofiaAlessandra AlmansarAún no hay calificaciones

- Tarea 8 Contabilidad 1Documento4 páginasTarea 8 Contabilidad 1Alessandra AlmansarAún no hay calificaciones

- TAREA 10 AdministracionDocumento14 páginasTAREA 10 AdministracionAlessandra AlmansarAún no hay calificaciones

- Tarea I SociologiaDocumento10 páginasTarea I SociologiaAlessandra AlmansarAún no hay calificaciones

- Tarea VI. MercadotecniaDocumento6 páginasTarea VI. MercadotecniaAlessandra AlmansarAún no hay calificaciones

- Metodologia de I. II Tarea IIDocumento4 páginasMetodologia de I. II Tarea IIAlessandra AlmansarAún no hay calificaciones

- Mercadotecnia IIDocumento6 páginasMercadotecnia IIAlessandra AlmansarAún no hay calificaciones

- Tarea IV MercadocteniaDocumento6 páginasTarea IV MercadocteniaAlessandra AlmansarAún no hay calificaciones

- Tarea VIII. MercadotecniaDocumento8 páginasTarea VIII. MercadotecniaAlessandra AlmansarAún no hay calificaciones

- Mercadotecnia IIIDocumento8 páginasMercadotecnia IIIAlessandra AlmansarAún no hay calificaciones

- Tarea III Matematica SuperiorDocumento4 páginasTarea III Matematica SuperiorAlessandra AlmansarAún no hay calificaciones

- Tarea I Matematica SuperiorDocumento7 páginasTarea I Matematica SuperiorAlessandra AlmansarAún no hay calificaciones

- Tarea VI. Matematica Superior.Documento3 páginasTarea VI. Matematica Superior.Alessandra Almansar100% (1)

- Mercadotecnia IDocumento5 páginasMercadotecnia IAlessandra AlmansarAún no hay calificaciones

- Tarea v. Matematica Superior.Documento4 páginasTarea v. Matematica Superior.Alessandra AlmansarAún no hay calificaciones

- Tarea IV. Matematica Superior.Documento8 páginasTarea IV. Matematica Superior.Alessandra AlmansarAún no hay calificaciones

- Tarea VII. MercadotecniaDocumento5 páginasTarea VII. MercadotecniaAlessandra AlmansarAún no hay calificaciones

- Actividad 2 Planteamiento Del Proyecto EconomiaDocumento24 páginasActividad 2 Planteamiento Del Proyecto EconomiaIsabel Ramirez100% (1)

- Auditoría de Control Interno y Riesgo de ControlDocumento6 páginasAuditoría de Control Interno y Riesgo de Controlangelica lefrancAún no hay calificaciones

- Lectura 1. PDF Módulo 1-1 PDFDocumento29 páginasLectura 1. PDF Módulo 1-1 PDFEduin Edgardo Corregidor CastroAún no hay calificaciones

- Cronogramas de CapacitacionDocumento3 páginasCronogramas de CapacitacionAldana SAún no hay calificaciones

- TF. Gadiel Hernandez Ruiz-LCP4A1Documento17 páginasTF. Gadiel Hernandez Ruiz-LCP4A1Gadiel HernándezAún no hay calificaciones

- Fase 1 - Reconocimiento de La Importancia de La Calidad (ACTIVIDAD INDIVIDUAL)Documento24 páginasFase 1 - Reconocimiento de La Importancia de La Calidad (ACTIVIDAD INDIVIDUAL)johiner perez0% (1)

- Cuál Es Tu Ciudad Ideal ContemporáneaDocumento2 páginasCuál Es Tu Ciudad Ideal ContemporáneaRichard Jonathan Condorena LozaAún no hay calificaciones

- EVC Hybrid 1904 Tema 2 PDFDocumento28 páginasEVC Hybrid 1904 Tema 2 PDFCarlosSilvaAún no hay calificaciones

- CronogramasDocumento72 páginasCronogramasSarc V VargasAún no hay calificaciones

- Acta Constitutiva de Sociedad Mercantil PDFDocumento6 páginasActa Constitutiva de Sociedad Mercantil PDFAremyAún no hay calificaciones

- Exportacion de Cafe de HabaDocumento113 páginasExportacion de Cafe de Habahector hoyosAún no hay calificaciones

- Fechas Importantes de La Evolución Del Mantenimiento IndustrialDocumento3 páginasFechas Importantes de La Evolución Del Mantenimiento IndustrialCindy MartínezAún no hay calificaciones

- Presentación MarketingDocumento63 páginasPresentación MarketingMARIA CAMILA MUÑOZ FLOREZAún no hay calificaciones

- Articulo, Metodologías Ágiles en Los Proyectos de ConstrucciónDocumento11 páginasArticulo, Metodologías Ágiles en Los Proyectos de ConstrucciónChristian Misajel JimenezAún no hay calificaciones

- Horngren - Costos Punto de EquilibrioDocumento17 páginasHorngren - Costos Punto de EquilibrioGuillermo Cornejo Pinto100% (1)

- Unidad 1. Recurso 1. Texto. Publicidad y El Proceso de La CIM PDFDocumento8 páginasUnidad 1. Recurso 1. Texto. Publicidad y El Proceso de La CIM PDFCRISTOFER CRISTOFER SUAREZ/RODRIGUEZAún no hay calificaciones

- Mapa Conceptual Unidad 2Documento3 páginasMapa Conceptual Unidad 2Pilar ForeroAún no hay calificaciones

- Convocatoria 01 de 2023 - Fechas de IncorporaciónDocumento6 páginasConvocatoria 01 de 2023 - Fechas de IncorporaciónCarlos ivan ortega narvaezAún no hay calificaciones

- Formulario Presentación Proyecto INNOVARTEDocumento6 páginasFormulario Presentación Proyecto INNOVARTECami RodriguezAún no hay calificaciones

- Clientes Reales y PotencialesDocumento8 páginasClientes Reales y PotencialesMartinez JD0% (2)

- Calidad Del ServicioDocumento49 páginasCalidad Del ServicioJuan AlekAún no hay calificaciones

- Factura de Electricidad - PlenitudeDocumento1 páginaFactura de Electricidad - Plenitudefrancsanchez11Aún no hay calificaciones

- Reporte de Lectura Investigación Sobre Las Nuevas Arquitecturas Multimodelo Karla CaroDocumento6 páginasReporte de Lectura Investigación Sobre Las Nuevas Arquitecturas Multimodelo Karla Carokarla caaroAún no hay calificaciones

- Influencia Del Celular en La SeguridadDocumento88 páginasInfluencia Del Celular en La SeguridadF FloresAún no hay calificaciones

- De Pasos en La Apertura de Una Carta de CréditoDocumento24 páginasDe Pasos en La Apertura de Una Carta de CréditoEdlin RodriguezAún no hay calificaciones

- Diseño de Un Sistema de Gestion de Seguridad para La Empresa TimDocumento110 páginasDiseño de Un Sistema de Gestion de Seguridad para La Empresa TimElio RodAún no hay calificaciones

- Contratos Administrativos de Servicios (Cas) - DL 1057Documento32 páginasContratos Administrativos de Servicios (Cas) - DL 1057Jonathan AlvarezAún no hay calificaciones

- Contrato Poder de Cuota LitisDocumento2 páginasContrato Poder de Cuota LitisManny Tucen0% (1)

- Finanzas EmpresarialesDocumento60 páginasFinanzas EmpresarialesEdgar HernandezAún no hay calificaciones

- VF Ple101 Actividad Sumativa A Semana 7Documento3 páginasVF Ple101 Actividad Sumativa A Semana 7Emma Ibarra ValderramaAún no hay calificaciones