También podría gustarte

- Cierre Fiscal 1T-2020 SPCDocumento13 páginasCierre Fiscal 1T-2020 SPCRossell Frangese NARVAEZ PARRAAún no hay calificaciones

- EEFF Consolidado Procafecol (2019 2018)Documento146 páginasEEFF Consolidado Procafecol (2019 2018)Rossell Frangese NARVAEZ PARRAAún no hay calificaciones

- Extracto MarzoDocumento2 páginasExtracto MarzoRossell Frangese NARVAEZ PARRAAún no hay calificaciones

- Finanzas Publicas - ACTIVIDAD 7Documento21 páginasFinanzas Publicas - ACTIVIDAD 7Rossell Frangese NARVAEZ PARRAAún no hay calificaciones

- Gestion Financiera - Esf y Eri, Usos y FuentesDocumento17 páginasGestion Financiera - Esf y Eri, Usos y FuentesRossell Frangese NARVAEZ PARRAAún no hay calificaciones

- Avance Informe Final Práctica ProfesionalDocumento9 páginasAvance Informe Final Práctica ProfesionalRossell Frangese NARVAEZ PARRAAún no hay calificaciones

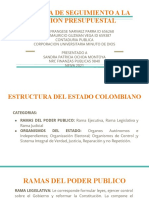

- Cartilla de Seguimiento A La Gestion PresupuestalDocumento12 páginasCartilla de Seguimiento A La Gestion PresupuestalRossell Frangese NARVAEZ PARRAAún no hay calificaciones

- Renta Persona Juridica 2020Documento1 páginaRenta Persona Juridica 2020Rossell Frangese NARVAEZ PARRAAún no hay calificaciones

- Taller Costos IiDocumento4 páginasTaller Costos IiRossell Frangese NARVAEZ PARRAAún no hay calificaciones

- Conciliacion BancariaDocumento4 páginasConciliacion BancariaRossell Frangese NARVAEZ PARRAAún no hay calificaciones

- Guía paso a paso para elaborar un informe de auditoría interno efectivoDocumento4 páginasGuía paso a paso para elaborar un informe de auditoría interno efectivoRossell Frangese NARVAEZ PARRAAún no hay calificaciones

- Mod ReDocumento12 páginasMod ReRossell Frangese NARVAEZ PARRAAún no hay calificaciones

- Caso I AuditoriaDocumento6 páginasCaso I AuditoriaRossell Frangese NARVAEZ PARRAAún no hay calificaciones

- Razones FinancierasDocumento6 páginasRazones FinancierasRossell Frangese NARVAEZ PARRAAún no hay calificaciones

- Uni4 - Act6 - Car - Seg - Ges - Pre - Par - 2y3Documento1 páginaUni4 - Act6 - Car - Seg - Ges - Pre - Par - 2y3Cirley Lizeth LIBERATO MURCIAAún no hay calificaciones

- Amplificador TransistorizadoDocumento1 páginaAmplificador TransistorizadoRossell Frangese NARVAEZ PARRAAún no hay calificaciones

- Cap-IV Puente de Sauty SerieDocumento2 páginasCap-IV Puente de Sauty SerieRossell Frangese NARVAEZ PARRAAún no hay calificaciones

- Transformador Magon 509Documento1 páginaTransformador Magon 509Rossell Frangese NARVAEZ PARRAAún no hay calificaciones

- Transformador Magon 509Documento1 páginaTransformador Magon 509Rossell Frangese NARVAEZ PARRAAún no hay calificaciones

- Proyecto Fuente (Verdadero)Documento17 páginasProyecto Fuente (Verdadero)Rossell Frangese NARVAEZ PARRAAún no hay calificaciones

- Actividad 20Documento2 páginasActividad 20Rossell Frangese NARVAEZ PARRAAún no hay calificaciones

- Decibeles y BodeDocumento10 páginasDecibeles y BodeRossell Frangese NARVAEZ PARRAAún no hay calificaciones

- Proyecto Fuente (Verdadero)Documento17 páginasProyecto Fuente (Verdadero)Rossell Frangese NARVAEZ PARRAAún no hay calificaciones

- Para ImprimdgedirDocumento2 páginasPara ImprimdgedirRossell Frangese NARVAEZ PARRAAún no hay calificaciones

- Ctos de PolarizacionDocumento16 páginasCtos de PolarizacionRossell Frangese NARVAEZ PARRAAún no hay calificaciones

- Actividad 19Documento4 páginasActividad 19Rossell Frangese NARVAEZ PARRAAún no hay calificaciones

- Procesos Cognoscitivos SuperioresDocumento29 páginasProcesos Cognoscitivos SuperioresRossell Frangese NARVAEZ PARRAAún no hay calificaciones

- Blog Ingles en EspañolDocumento1 páginaBlog Ingles en EspañolRossell Frangese NARVAEZ PARRAAún no hay calificaciones

- Actividad 12Documento2 páginasActividad 12Rossell Frangese NARVAEZ PARRAAún no hay calificaciones

- Taller BALANCE INICIALDocumento2 páginasTaller BALANCE INICIALLuisa TorresAún no hay calificaciones

- Lista de Precios 2022 USANA ColombiaDocumento2 páginasLista de Precios 2022 USANA ColombiaNancyAún no hay calificaciones

- Alm Tarea 2.1 El Layout Del AlmacénDocumento3 páginasAlm Tarea 2.1 El Layout Del AlmacénGeraldy TorresAún no hay calificaciones

- Practica 1 Ingenieria EconomicaDocumento2 páginasPractica 1 Ingenieria EconomicaNADINO HANS TORRES AYALAAún no hay calificaciones

- Costos por procesos Indugarsa S.ADocumento2 páginasCostos por procesos Indugarsa S.AAnni AcostaAún no hay calificaciones

- Medios de PagosDocumento18 páginasMedios de PagosAlexa la NegraAún no hay calificaciones

- Analisis Pestel ChinaDocumento2 páginasAnalisis Pestel Chinamariapuertas534Aún no hay calificaciones

- Ejercicios: Autor: HERNANDEZ HERNANDEZ, Abraham. Matemáticas FinancierasDocumento3 páginasEjercicios: Autor: HERNANDEZ HERNANDEZ, Abraham. Matemáticas FinancierasMayra Alexandra Quispe Briceño0% (1)

- Curva de PhillipsDocumento2 páginasCurva de PhillipsIván MTAún no hay calificaciones

- Semana 1 - 01. Introducción A La Gestión de Operaciones V2.0Documento22 páginasSemana 1 - 01. Introducción A La Gestión de Operaciones V2.0Jorge B MottaAún no hay calificaciones

- DAYANA INFORME PRACTICAS PRE PROFESIONALES (Reparado)Documento20 páginasDAYANA INFORME PRACTICAS PRE PROFESIONALES (Reparado)HEYNNER ZARATE TAVARAAún no hay calificaciones

- Tipos de contabilidad y requisitos para constituir una SADocumento3 páginasTipos de contabilidad y requisitos para constituir una SAMarisol NiembroAún no hay calificaciones

- Pia Matematicas Financieras 2Documento19 páginasPia Matematicas Financieras 2Alexx MaxximoAún no hay calificaciones

- Oferta de DowDocumento25 páginasOferta de DowDAVISAún no hay calificaciones

- Cusro de Ing. EconomiicaDocumento94 páginasCusro de Ing. EconomiicaNeme Crazy100% (2)

- Cuadro Comparativo de Las Finanzas InternacionalesDocumento2 páginasCuadro Comparativo de Las Finanzas Internacionalesvaleria201922031Aún no hay calificaciones

- Flujo de Caja ProyectadoDocumento13 páginasFlujo de Caja ProyectadovictochaconAún no hay calificaciones

- Ensayo Sobre La Importancia de La Auditoría en Las EmpresasDocumento2 páginasEnsayo Sobre La Importancia de La Auditoría en Las EmpresasINGRID TACUE100% (2)

- Presentacion RAPDocumento25 páginasPresentacion RAPliwsey03Aún no hay calificaciones

- Cuadro Comparativo Sobre Niif Plenas y Niif PymesDocumento6 páginasCuadro Comparativo Sobre Niif Plenas y Niif PymesGustavo Adolfo Fandiño AvilaAún no hay calificaciones

- Idea de Emprendimiento - Proyecto Don PanizzoDocumento50 páginasIdea de Emprendimiento - Proyecto Don PanizzopascualAún no hay calificaciones

- JP - Unidad Ii Sem 6 Elementos de Los Estados FinancierosDocumento17 páginasJP - Unidad Ii Sem 6 Elementos de Los Estados FinancierosMaria cecilia Rojas lopezAún no hay calificaciones

- Guía de país Guinea EcuatorialDocumento56 páginasGuía de país Guinea EcuatorialJesus AntonioAún no hay calificaciones

- Modelo de Cotrato A EmpleadosDocumento10 páginasModelo de Cotrato A EmpleadosCésar Enrique Padilla PortugalAún no hay calificaciones

- Compendio Reglamentacion Venta de Oro Plata y Platino para Usos IndustrialesDocumento7 páginasCompendio Reglamentacion Venta de Oro Plata y Platino para Usos IndustrialesAnonymous xrozqWilTQAún no hay calificaciones

- Sistema financiero peruano enDocumento1 páginaSistema financiero peruano enJos Se SalazarAún no hay calificaciones

- ContratoTrabajoDocumento12 páginasContratoTrabajoross angel riveroAún no hay calificaciones

- Mercado de la mantequilla: equilibrio, sustitutos y costesDocumento1 páginaMercado de la mantequilla: equilibrio, sustitutos y costesMaximiliano ZapataAún no hay calificaciones

- Caso AmbevDocumento12 páginasCaso AmbevEManuel Lopez ValverdeAún no hay calificaciones

- Proyecto Emprendedorde EdithDocumento57 páginasProyecto Emprendedorde EdithLuis PeredoAún no hay calificaciones