También podría gustarte

- ADELPHIADocumento6 páginasADELPHIAPatriciaAún no hay calificaciones

- Mercado de deuda: tipos de instrumentos, operaciones y tasas de referenciaDocumento109 páginasMercado de deuda: tipos de instrumentos, operaciones y tasas de referenciaAdan Mojica100% (1)

- Caso I AuditoriaDocumento6 páginasCaso I AuditoriaRossell Frangese NARVAEZ PARRAAún no hay calificaciones

- Valoración Financiera Alimec Ejemplo May 22Documento77 páginasValoración Financiera Alimec Ejemplo May 22VILLACIS SEBASTIANAún no hay calificaciones

- Principales Problemas FinancierosDocumento31 páginasPrincipales Problemas FinancierosRaul Gonzalez100% (1)

- Kozikowski Cuestionario Cap. 3Documento3 páginasKozikowski Cuestionario Cap. 3robertoimbers54% (13)

- Renta Persona Juridica 2020Documento1 páginaRenta Persona Juridica 2020Rossell Frangese NARVAEZ PARRAAún no hay calificaciones

- EEFF Consolidado Procafecol (2019 2018)Documento146 páginasEEFF Consolidado Procafecol (2019 2018)Rossell Frangese NARVAEZ PARRAAún no hay calificaciones

- Extracto MarzoDocumento2 páginasExtracto MarzoRossell Frangese NARVAEZ PARRAAún no hay calificaciones

- Razones FinancierasDocumento6 páginasRazones FinancierasRossell Frangese NARVAEZ PARRAAún no hay calificaciones

- Conciliacion BancariaDocumento4 páginasConciliacion BancariaRossell Frangese NARVAEZ PARRAAún no hay calificaciones

- Avance Informe Final Práctica ProfesionalDocumento9 páginasAvance Informe Final Práctica ProfesionalRossell Frangese NARVAEZ PARRAAún no hay calificaciones

- Finanzas Publicas - ACTIVIDAD 7Documento21 páginasFinanzas Publicas - ACTIVIDAD 7Rossell Frangese NARVAEZ PARRAAún no hay calificaciones

- Gestion Financiera - Esf y Eri, Usos y FuentesDocumento17 páginasGestion Financiera - Esf y Eri, Usos y FuentesRossell Frangese NARVAEZ PARRAAún no hay calificaciones

- Taller Costos IiDocumento4 páginasTaller Costos IiRossell Frangese NARVAEZ PARRAAún no hay calificaciones

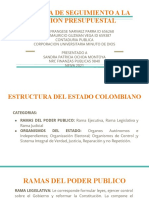

- Cartilla de Seguimiento A La Gestion PresupuestalDocumento12 páginasCartilla de Seguimiento A La Gestion PresupuestalRossell Frangese NARVAEZ PARRAAún no hay calificaciones

- Guía paso a paso para elaborar un informe de auditoría interno efectivoDocumento4 páginasGuía paso a paso para elaborar un informe de auditoría interno efectivoRossell Frangese NARVAEZ PARRAAún no hay calificaciones

- Mod ReDocumento12 páginasMod ReRossell Frangese NARVAEZ PARRAAún no hay calificaciones

- Uni4 - Act6 - Car - Seg - Ges - Pre - Par - 2y3Documento1 páginaUni4 - Act6 - Car - Seg - Ges - Pre - Par - 2y3Cirley Lizeth LIBERATO MURCIAAún no hay calificaciones

- Renta Persona Jurídica 2020Documento5 páginasRenta Persona Jurídica 2020Rossell Frangese NARVAEZ PARRAAún no hay calificaciones

- Amplificador TransistorizadoDocumento1 páginaAmplificador TransistorizadoRossell Frangese NARVAEZ PARRAAún no hay calificaciones

- Cap-IV Puente de Sauty SerieDocumento2 páginasCap-IV Puente de Sauty SerieRossell Frangese NARVAEZ PARRAAún no hay calificaciones

- Transformador Magon 509Documento1 páginaTransformador Magon 509Rossell Frangese NARVAEZ PARRAAún no hay calificaciones

- Transformador Magon 509Documento1 páginaTransformador Magon 509Rossell Frangese NARVAEZ PARRAAún no hay calificaciones

- Proyecto Fuente (Verdadero)Documento17 páginasProyecto Fuente (Verdadero)Rossell Frangese NARVAEZ PARRAAún no hay calificaciones

- Actividad 20Documento2 páginasActividad 20Rossell Frangese NARVAEZ PARRAAún no hay calificaciones

- Decibeles y BodeDocumento10 páginasDecibeles y BodeRossell Frangese NARVAEZ PARRAAún no hay calificaciones

- Proyecto Fuente (Verdadero)Documento17 páginasProyecto Fuente (Verdadero)Rossell Frangese NARVAEZ PARRAAún no hay calificaciones

- Para ImprimdgedirDocumento2 páginasPara ImprimdgedirRossell Frangese NARVAEZ PARRAAún no hay calificaciones

- Ctos de PolarizacionDocumento16 páginasCtos de PolarizacionRossell Frangese NARVAEZ PARRAAún no hay calificaciones

- Actividad 19Documento4 páginasActividad 19Rossell Frangese NARVAEZ PARRAAún no hay calificaciones

- Procesos Cognoscitivos SuperioresDocumento29 páginasProcesos Cognoscitivos SuperioresRossell Frangese NARVAEZ PARRAAún no hay calificaciones

- Blog Ingles en EspañolDocumento1 páginaBlog Ingles en EspañolRossell Frangese NARVAEZ PARRAAún no hay calificaciones

- Actividad 12Documento2 páginasActividad 12Rossell Frangese NARVAEZ PARRAAún no hay calificaciones

- Renta FijaDocumento4 páginasRenta FijaCindyAún no hay calificaciones

- Calculo de Rentabilidad de BonoDocumento5 páginasCalculo de Rentabilidad de BonoJorge Luis GuerraAún no hay calificaciones

- 1.1.ejercicios IsimpleDocumento4 páginas1.1.ejercicios Isimpleluisja99Aún no hay calificaciones

- Sexto Trabajo de Contabilidad Publica y Contraloria Seccion Con-115-001Documento147 páginasSexto Trabajo de Contabilidad Publica y Contraloria Seccion Con-115-001mariyenny amadorAún no hay calificaciones

- Plan de Gobierno 2021 - 2026Documento25 páginasPlan de Gobierno 2021 - 2026Yonhy Lescano80% (5)

- Cartilla 4: Distribución Del Presupuesto PúblicoDocumento12 páginasCartilla 4: Distribución Del Presupuesto PúblicoProéticaAún no hay calificaciones

- Letras Del Tesoro PúblicoDocumento4 páginasLetras Del Tesoro PúblicopuletfreshAún no hay calificaciones

- Politicas Economicas Aplicadas Del Modelo de Alianza para La ProduccionDocumento3 páginasPoliticas Economicas Aplicadas Del Modelo de Alianza para La ProduccionCESAR DANIEL CHI QUIÑONESAún no hay calificaciones

- Factores clave globalización financieraDocumento31 páginasFactores clave globalización financieraAleAún no hay calificaciones

- U3 - Actividad 2 Identifico Un Entorno Económico ActualDocumento16 páginasU3 - Actividad 2 Identifico Un Entorno Económico ActualcivqAún no hay calificaciones

- Preguntas OralesDocumento24 páginasPreguntas Oralesalvarez.agustinaaAún no hay calificaciones

- RESUMEN FINANZAS (Para Imprimir) PDFDocumento71 páginasRESUMEN FINANZAS (Para Imprimir) PDFMilena PerezAún no hay calificaciones

- Los Instrumentos de Deuda A Largo PlazoDocumento4 páginasLos Instrumentos de Deuda A Largo Plazoalbtempora100% (1)

- Investigacion Derecho Fiscal UnoDocumento11 páginasInvestigacion Derecho Fiscal UnominaestraAún no hay calificaciones

- Caso Practico Unidad3 MacroeconomiaDocumento7 páginasCaso Practico Unidad3 Macroeconomiachristian riveraAún no hay calificaciones

- Política Fiscal HondurasDocumento25 páginasPolítica Fiscal HondurasSteven AgurciaAún no hay calificaciones

- Los Mercados FinancierosDocumento38 páginasLos Mercados FinancierosJustin CarpenterAún no hay calificaciones

- Libro CAIC EspañolDocumento176 páginasLibro CAIC EspañolCristhianTamboMorochoAún no hay calificaciones

- Círculo Perverso de La Economía Peruana: Roberto Edmundo Angulo Álvarez Congresista de La RepúblicaDocumento38 páginasCírculo Perverso de La Economía Peruana: Roberto Edmundo Angulo Álvarez Congresista de La RepúblicaJair Alexander Morales VillarrealAún no hay calificaciones

- BolEcoSitDocumento32 páginasBolEcoSitJesus Reynaldo Vargas ZarateAún no hay calificaciones

- Deuda Externa ItaliaDocumento14 páginasDeuda Externa ItaliaHernan Gabriel Lopez Di LauroAún no hay calificaciones

- Trabajo de Investigacion FMIDocumento9 páginasTrabajo de Investigacion FMINaomi AlarconAún no hay calificaciones

- Fondos Inversión RankiaDocumento200 páginasFondos Inversión RankiaBorjaTeruelLluchAún no hay calificaciones

- Emisión de LetrasDocumento5 páginasEmisión de LetrasClarin.comAún no hay calificaciones

- Unidad Iv La Deuda Publica y Sus CaracteristicasDocumento21 páginasUnidad Iv La Deuda Publica y Sus CaracteristicasDalwin RamonAún no hay calificaciones