También podría gustarte

- Mapa Conceptual Costo EstandarDocumento1 páginaMapa Conceptual Costo EstandarLudivia CastrillonAún no hay calificaciones

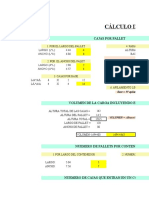

- Ejercicios Costo Volumen Utilidad DesarrolladosDocumento13 páginasEjercicios Costo Volumen Utilidad DesarrolladosLudivia CastrillonAún no hay calificaciones

- Actividad 6 Niif PymesDocumento2 páginasActividad 6 Niif PymesLudivia CastrillonAún no hay calificaciones

- Cartilla Metodológica Emprendimiento Productivo. 202065Documento54 páginasCartilla Metodológica Emprendimiento Productivo. 202065Ludivia CastrillonAún no hay calificaciones

- Plan de Negocios EJEMPLODocumento25 páginasPlan de Negocios EJEMPLOLudivia CastrillonAún no hay calificaciones

- Lienzo CanvasDocumento4 páginasLienzo CanvasLudivia CastrillonAún no hay calificaciones

- PRD - CIM-PRO-001 Procedimiento de Control de La ProducciónDocumento8 páginasPRD - CIM-PRO-001 Procedimiento de Control de La ProduccióngianellaizaAún no hay calificaciones

- Taller Costos Directos y AbsorbentesDocumento8 páginasTaller Costos Directos y AbsorbentesDayana Andrea CALDERON OLAYAAún no hay calificaciones

- 4 3 1VSMactualDocumento23 páginas4 3 1VSMactualhemberAún no hay calificaciones

- Trabajo de Investigacion - Normas ISO 9000Documento10 páginasTrabajo de Investigacion - Normas ISO 9000Erick ArmasAún no hay calificaciones

- Actividad de Aprendizaje 3 Evidencia 1 Actores de La Cadena de AbastecimientoDocumento12 páginasActividad de Aprendizaje 3 Evidencia 1 Actores de La Cadena de Abastecimientokevin alfonso fernandez mejiaAún no hay calificaciones

- Maier Manual Tecnico Esp PDFDocumento70 páginasMaier Manual Tecnico Esp PDFJose GonzalezAún no hay calificaciones

- Política de Distribución - 2Documento61 páginasPolítica de Distribución - 2Miriam Soler GarcíaAún no hay calificaciones

- Criterios de Valoración de ExistenciasDocumento7 páginasCriterios de Valoración de ExistenciasIsabel MasgrauAún no hay calificaciones

- Ec3 Envases CalculoDocumento6 páginasEc3 Envases CalculoAlisson Maylu Noriega MuñozAún no hay calificaciones

- Solucion Mantequilla C.ADocumento13 páginasSolucion Mantequilla C.ALuis Kelvin Saavedra Julca100% (1)

- Costeo Por El Metodo de Promedio PonderadoDocumento9 páginasCosteo Por El Metodo de Promedio PonderadoEDUIN JOSLI URBINA TAPIAAún no hay calificaciones

- Formulacion Examen Final SimulacionDocumento27 páginasFormulacion Examen Final Simulacionjorge leon betancurAún no hay calificaciones

- Programa Lean Six SigmaDocumento6 páginasPrograma Lean Six SigmaLuis Jacome CaceresAún no hay calificaciones

- Practica Adicional GloriaDocumento10 páginasPractica Adicional GloriaEliaAún no hay calificaciones

- EXAMENDocumento9 páginasEXAMENCoyAún no hay calificaciones

- 1.2 Cadena de Valor-Santa EduvigesDocumento3 páginas1.2 Cadena de Valor-Santa EduvigesDennis MendozaAún no hay calificaciones

- Decision 2Documento9 páginasDecision 2Jairo Moncada RodriguezAún no hay calificaciones

- S17.s2 Cierre Del Curso - EvaluaciónDocumento15 páginasS17.s2 Cierre Del Curso - EvaluaciónJerson SotoAún no hay calificaciones

- Canal de Distribución Gerencia de MKDocumento14 páginasCanal de Distribución Gerencia de MKanais floresAún no hay calificaciones

- Proyecto Final Xiomara, Andree y EduardoDocumento17 páginasProyecto Final Xiomara, Andree y EduardoEnrique GranadosAún no hay calificaciones

- Repaso MT ParcialDocumento15 páginasRepaso MT ParcialRodrigo PérezAún no hay calificaciones

- Avance de Gestion de Calidad Total - TrabajoDocumento34 páginasAvance de Gestion de Calidad Total - TrabajoBrayan MartinezAún no hay calificaciones

- GTC200Documento19 páginasGTC200Catalina TrujilloAún no hay calificaciones

- Trabajo de Campo 1 SemanaDocumento7 páginasTrabajo de Campo 1 SemanaFrancis Miguel Sanchez IglesiasAún no hay calificaciones

- Chipana GPY PDFDocumento153 páginasChipana GPY PDFhenryAún no hay calificaciones

- P.a2 LogisticaDocumento14 páginasP.a2 LogisticaMilcar Delgado RequejoAún no hay calificaciones

- Plantilla Práctica N°4 - 2022Documento3 páginasPlantilla Práctica N°4 - 2022mario QuiAún no hay calificaciones

- Sistema de Gestión de InventariosDocumento13 páginasSistema de Gestión de InventariosVale SoleAún no hay calificaciones

- Mapa Conceptual Conceptos Basicos de La Calidad y Su EvoluciónDocumento1 páginaMapa Conceptual Conceptos Basicos de La Calidad y Su EvoluciónRoberto Araujo Gomez100% (1)

- Ejercicio de PlaneamientoDocumento11 páginasEjercicio de Planeamientojaime salinasAún no hay calificaciones