También podría gustarte

- Modelo Acuerdo Programa Anual Mensualizado de Caja PacDocumento3 páginasModelo Acuerdo Programa Anual Mensualizado de Caja Pacandres vidal100% (1)

- Resolucion 003753 Del 13 Julio 2022Documento10 páginasResolucion 003753 Del 13 Julio 2022Adán Alexander Torres MorenoAún no hay calificaciones

- Modelo Plan Anual de AdquisicionesDocumento10 páginasModelo Plan Anual de Adquisicionesandres vidalAún no hay calificaciones

- Concepto #000309Documento2 páginasConcepto #000309Paola Giraldo AriasAún no hay calificaciones

- Informe #35-2020-Sgop - Expediente TecnicoDocumento3 páginasInforme #35-2020-Sgop - Expediente TecnicoPaul JaureguiAún no hay calificaciones

- 2023 2022060375639 Reorganización Fondos 12-12-2022Documento34 páginas2023 2022060375639 Reorganización Fondos 12-12-2022Oswaldo HenaoAún no hay calificaciones

- Manual de Tesoreria IE Colegio General SantanderDocumento20 páginasManual de Tesoreria IE Colegio General SantanderMarlon Gomez Casicote100% (1)

- PADEM 2023 San JavierDocumento101 páginasPADEM 2023 San JavierCaipe PereiraAún no hay calificaciones

- Modelo Acuerdo Programa Anual Mensualizado de Caja PacDocumento5 páginasModelo Acuerdo Programa Anual Mensualizado de Caja Pacandres vidalAún no hay calificaciones

- Nueva Resolucion 1270 Internet 2021Documento37 páginasNueva Resolucion 1270 Internet 2021paulaAún no hay calificaciones

- Resol. N°66-2018 - Abonos y BeneficiosDocumento2 páginasResol. N°66-2018 - Abonos y BeneficiostransportenosotrosAún no hay calificaciones

- ResolucionDocumento2 páginasResolucionFabian De La Cruz CastroAún no hay calificaciones

- 23 Cuesta Grande Ordinario 2023Documento13 páginas23 Cuesta Grande Ordinario 2023Henry V. CarranzaAún no hay calificaciones

- Modelo Acuerdo Plan Operativo Anual de Inversiones PoaiDocumento10 páginasModelo Acuerdo Plan Operativo Anual de Inversiones Poaiandres vidalAún no hay calificaciones

- MUNICIPLIDAD DE Pillco MarcaDocumento71 páginasMUNICIPLIDAD DE Pillco MarcaOscar CastroAún no hay calificaciones

- Resolución - Última - Fondos Transferencia Mayo 15 de 2020Documento10 páginasResolución - Última - Fondos Transferencia Mayo 15 de 2020Liz DuqueAún no hay calificaciones

- Ba Conv Cas 4.feb .2021Documento33 páginasBa Conv Cas 4.feb .2021JOSE ANTONIO RIVERA PEREZAún no hay calificaciones

- Resolucion #004-2019-Ivpl Aprobacion Nota de Mofificacion #01Documento2 páginasResolucion #004-2019-Ivpl Aprobacion Nota de Mofificacion #01ROBERT PAUL INOCENTE CARLOSAún no hay calificaciones

- Do 0012020Documento8 páginasDo 0012020Juan SebastiánAún no hay calificaciones

- Designan A Marco Castañeda Secretario General Del MINEDUDocumento2 páginasDesignan A Marco Castañeda Secretario General Del MINEDUangel untiverosAún no hay calificaciones

- Da Proceso 23-13-13680217 254673011 115799259Documento9 páginasDa Proceso 23-13-13680217 254673011 115799259luisitolicitaAún no hay calificaciones

- Bo n270 PDFDocumento921 páginasBo n270 PDFclaudio kainAún no hay calificaciones

- Bo n270 PDFDocumento921 páginasBo n270 PDFclaudio kainAún no hay calificaciones

- Resolución Reconocimiento de DeudaDocumento4 páginasResolución Reconocimiento de DeudayordannmeshAún no hay calificaciones

- Res 0320 FR 30 04 de 2015-Asignacion TransporteDocumento16 páginasRes 0320 FR 30 04 de 2015-Asignacion TransporteViktor Arciniegas LopezAún no hay calificaciones

- Circular No 266 24112022 Orientaciones Administrativas Cierre Vigencia 2022Documento17 páginasCircular No 266 24112022 Orientaciones Administrativas Cierre Vigencia 2022jair lopezAún no hay calificaciones

- Resolucion 02375 - Gestion de La Cobertura 2021 PDFDocumento23 páginasResolucion 02375 - Gestion de La Cobertura 2021 PDFCatherine MalagonAún no hay calificaciones

- N° 0577 - Solicito Opinnion Presupuestal en Relacion A Renovacion de Convenio Con El Instituto Quillabamba-CorregidoDocumento3 páginasN° 0577 - Solicito Opinnion Presupuestal en Relacion A Renovacion de Convenio Con El Instituto Quillabamba-Corregidovito patiñoAún no hay calificaciones

- Ficha de Intervención Descolmatación de QUEBRADADocumento135 páginasFicha de Intervención Descolmatación de QUEBRADAAngel Cardenas YauriAún no hay calificaciones

- I.-Disposiciones Generales: Consejería de Economía, Empresas y EmpleoDocumento16 páginasI.-Disposiciones Generales: Consejería de Economía, Empresas y EmpleoJusticia Victimas ViolenciaAún no hay calificaciones

- Edicion Especial - 13 Febrero 2017Documento104 páginasEdicion Especial - 13 Febrero 2017David RemolinaAún no hay calificaciones

- Resoluciones - 2020-Oswaldo PDFDocumento1 páginaResoluciones - 2020-Oswaldo PDFOswaldo Alayo RosasAún no hay calificaciones

- RM 176-2021-MineduDocumento2 páginasRM 176-2021-MineduJuan Carlos Acevedo MatamorosAún no hay calificaciones

- Resolución 4143.010.21.0.10449 de 2019Documento6 páginasResolución 4143.010.21.0.10449 de 2019fernando ruiz solisAún no hay calificaciones

- It 379 2017 Servir GPGSCDocumento2 páginasIt 379 2017 Servir GPGSCGabriel G. Zelaya RomeroAún no hay calificaciones

- Pago A Destinatario Final - Capacitacion 2019 - Perfil Pagador y Secretaría TecnicaDocumento59 páginasPago A Destinatario Final - Capacitacion 2019 - Perfil Pagador y Secretaría TecnicaLaura De Jesus Carpio SanabriaAún no hay calificaciones

- Resolucion de Alcaldia 2022 Trabaja PeruDocumento9 páginasResolucion de Alcaldia 2022 Trabaja PeruKakashi Hatake 6th HokageAún no hay calificaciones

- Aprueba Costos Programas Post Grado de La UP - Resolución Ministerial #0953-2022 de 26 de Octubre de 2022Documento6 páginasAprueba Costos Programas Post Grado de La UP - Resolución Ministerial #0953-2022 de 26 de Octubre de 2022Denar PieroAún no hay calificaciones

- ACUERDO No 008 PPTO PAC PAA 1Documento14 páginasACUERDO No 008 PPTO PAC PAA 1JORGE PEDRO CONDORI NEIRAAún no hay calificaciones

- Resolucion #004 - Resolucion de Descargo Sobre Sancion - Pad - Alejandro Escobar HuachacaDocumento7 páginasResolucion #004 - Resolucion de Descargo Sobre Sancion - Pad - Alejandro Escobar HuachacaYORDI GAMBOA LOPEZAún no hay calificaciones

- Acta de Eleccion de Miembros de Recursos PropiosDocumento57 páginasActa de Eleccion de Miembros de Recursos PropiosAnthony Gayoso100% (1)

- PROYECTODocumento10 páginasPROYECTOJuliana RuedaAún no hay calificaciones

- Boja15 055 00551Documento551 páginasBoja15 055 00551pruebaspruebas2004Aún no hay calificaciones

- Ordenanza Luaf - Santa - CruzDocumento5 páginasOrdenanza Luaf - Santa - CruzJuan Gabriel Villacis ConradoAún no hay calificaciones

- TDR Tecnico TopograficoDocumento8 páginasTDR Tecnico TopograficodanteAún no hay calificaciones

- Informe Conformidad Almuerzo 5ta ValorizacionDocumento3 páginasInforme Conformidad Almuerzo 5ta ValorizacionAlonZo Ticona GarciaAún no hay calificaciones

- Decreto 186 24 Febrero de 2021 Por Medio Del Cual Se Crea El Comité de Alternancia Educativa La CruzDocumento4 páginasDecreto 186 24 Febrero de 2021 Por Medio Del Cual Se Crea El Comité de Alternancia Educativa La CruzJorge Armando Pardo BravoAún no hay calificaciones

- Oficio para Alcalde de Ppto.Documento6 páginasOficio para Alcalde de Ppto.Poul Jhonny Robles MendozaAún no hay calificaciones

- Licitacion Publica Contrato de SuministroDocumento275 páginasLicitacion Publica Contrato de Suministroest.laura.moronAún no hay calificaciones

- Resolucion Gerencia 015Documento5 páginasResolucion Gerencia 015john soteloAún no hay calificaciones

- RM277 2020ef50 PDFDocumento1 páginaRM277 2020ef50 PDFZenaida EncisoAún no hay calificaciones

- Resolución+1 +convocatoria+firmado EclapDocumento1 páginaResolución+1 +convocatoria+firmado EclapSenki93Aún no hay calificaciones

- Normas Legales: Dición XtraordinariaDocumento3 páginasNormas Legales: Dición XtraordinariaHubert HuancaAún no hay calificaciones

- PRESUPUESTODocumento2 páginasPRESUPUESTOAgama GlennAún no hay calificaciones

- Curriculum Vitae Larico SANTA CRUZ DIFINITIVODocumento8 páginasCurriculum Vitae Larico SANTA CRUZ DIFINITIVOJorge Fernando Palacios PattyAún no hay calificaciones

- Escala Remunerativa PDFDocumento3 páginasEscala Remunerativa PDFjhonfaAún no hay calificaciones

- Resolucion No 4131040211350 Dic 30 2019 Plazos Presentación y Pago Impuesto Industria y ComercioDocumento5 páginasResolucion No 4131040211350 Dic 30 2019 Plazos Presentación y Pago Impuesto Industria y ComercioLUIS HORACIO GAVIRIAAún no hay calificaciones

- Modelo de Resolucion de Aprobacion Del Plan de Contingencia para II - EEDocumento2 páginasModelo de Resolucion de Aprobacion Del Plan de Contingencia para II - EEAni AniAún no hay calificaciones

- Acta Parcial 4Documento3 páginasActa Parcial 4andres vidalAún no hay calificaciones

- Informe de Actividades 5Documento2 páginasInforme de Actividades 5andres vidalAún no hay calificaciones

- Informe de Actividades 2Documento2 páginasInforme de Actividades 2andres vidalAún no hay calificaciones

- Informe de Actividades 3Documento2 páginasInforme de Actividades 3andres vidalAún no hay calificaciones

- Informe de ActividadesDocumento2 páginasInforme de Actividadesandres vidalAún no hay calificaciones

- Informe de Actividades 4Documento2 páginasInforme de Actividades 4andres vidalAún no hay calificaciones

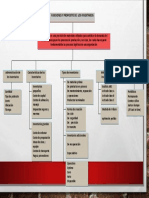

- Mapa Conceptual Funciones y Propósitos de Los InventariosDocumento1 páginaMapa Conceptual Funciones y Propósitos de Los Inventariosandres vidalAún no hay calificaciones

- Acta Parcial 1Documento3 páginasActa Parcial 1andres vidalAún no hay calificaciones

- Acta Parcial 3Documento3 páginasActa Parcial 3andres vidalAún no hay calificaciones

- Ejercicios de Comprensión LectoraDocumento8 páginasEjercicios de Comprensión LectoraPonti Tufinio SáenzAún no hay calificaciones

- Acta de Inicio Yeimi Melissa Garcia UribeDocumento2 páginasActa de Inicio Yeimi Melissa Garcia Uribeandres vidalAún no hay calificaciones

- UnidosDocumento2 páginasUnidosandres vidalAún no hay calificaciones

- Acta Parcial 2Documento3 páginasActa Parcial 2andres vidalAún no hay calificaciones

- Mapa Conceptual Funciones y Propósitos de Los InventariosDocumento1 páginaMapa Conceptual Funciones y Propósitos de Los Inventariosandres vidalAún no hay calificaciones

- Caperucita RojaDocumento1 páginaCaperucita Rojaandres vidalAún no hay calificaciones

- Estudio Caso Aplicación Del Metodo de Valuación de InventariosDocumento4 páginasEstudio Caso Aplicación Del Metodo de Valuación de Inventariosandres vidalAún no hay calificaciones

- Estudio Caso Clasificación de InventariosDocumento3 páginasEstudio Caso Clasificación de Inventariosandres vidal100% (1)

- La MetamorfosisDocumento1 páginaLa Metamorfosisandres vidalAún no hay calificaciones

- Los ColibrésDocumento1 páginaLos Colibrésandres vidalAún no hay calificaciones

- Taller de Refuerzo PrimeroDocumento11 páginasTaller de Refuerzo Primeroandres vidalAún no hay calificaciones

- ACTASDocumento4 páginasACTASandres vidalAún no hay calificaciones

- OficioDocumento3 páginasOficioandres vidalAún no hay calificaciones

- Cuadro Asistencia Directivos Docentes A Jornada Educación Rural Dif.1Documento2 páginasCuadro Asistencia Directivos Docentes A Jornada Educación Rural Dif.1andres vidalAún no hay calificaciones

- Actividad 1 InfografiaDocumento1 páginaActividad 1 Infografiaandres vidalAún no hay calificaciones

- Estrategias para La Comprensión y Producción de TextosDocumento27 páginasEstrategias para La Comprensión y Producción de TextosJUAN PORTAL PIZARRO100% (4)

- Informe de Gastos BohorquezDocumento4 páginasInforme de Gastos Bohorquezandres vidalAún no hay calificaciones

- Informe RefrigeriosDocumento9 páginasInforme Refrigeriosandres vidalAún no hay calificaciones

- Certificado Andres EspinozaDocumento1 páginaCertificado Andres Espinozaandres vidalAún no hay calificaciones

- ASISTENCIADocumento2 páginasASISTENCIAandres vidalAún no hay calificaciones

- Formato 201301 f20 1a AgrDocumento6 páginasFormato 201301 f20 1a Agrandres vidalAún no hay calificaciones

- Cámaras de Comercio y Registro Mercantil.Documento3 páginasCámaras de Comercio y Registro Mercantil.Diego Alejandro ARANA CASTROAún no hay calificaciones

- Ejercicios Ordenes de ProdDocumento11 páginasEjercicios Ordenes de ProdTONX100% (1)

- Gestión Financiera Unidad 4 Ejercicio 1 Al 15Documento4 páginasGestión Financiera Unidad 4 Ejercicio 1 Al 15mlatfuAún no hay calificaciones

- ManualRenta2020 - Es - PARTE 2Documento200 páginasManualRenta2020 - Es - PARTE 2karla FernandezAún no hay calificaciones

- Deber GestionDocumento12 páginasDeber GestionJean Ruiz EspinozaAún no hay calificaciones

- Taller Guía 24 Notas y Revelaciones A Los Estados FinancierosDocumento6 páginasTaller Guía 24 Notas y Revelaciones A Los Estados FinancierosLEIDY JOHANNA PACHON SANCHEZ100% (1)

- Tabulador de Sueldos 2022Documento23 páginasTabulador de Sueldos 2022Marco AntonioAún no hay calificaciones

- Organ I GramaDocumento1 páginaOrgan I GramaPaul Lopez SalazarAún no hay calificaciones

- Pca Dirigida No 4 Planeacion de La Capacidad 245 0Documento7 páginasPca Dirigida No 4 Planeacion de La Capacidad 245 0cem20814100% (1)

- Sílabo Del CursoDocumento6 páginasSílabo Del Cursokilder.of.1Aún no hay calificaciones

- Evaluación Inicial JCDocumento3 páginasEvaluación Inicial JCjuan100% (12)

- Syllabus Del Curso - Mercadeo EstratégicoDocumento9 páginasSyllabus Del Curso - Mercadeo EstratégicoyanethAún no hay calificaciones

- Caso Real Robin Hood LogisticaDocumento1 páginaCaso Real Robin Hood LogisticaMariana GonzalezAún no hay calificaciones

- Capitulo 6 Diseño de Las Organizaciones para El Entorno InernacionalDocumento1 páginaCapitulo 6 Diseño de Las Organizaciones para El Entorno InernacionalJULIANA CASTILLO FOREROAún no hay calificaciones

- Plan Anual Del Área de Ciencias Sociales 2021: Acta Oficial de Evaluación 2020Documento6 páginasPlan Anual Del Área de Ciencias Sociales 2021: Acta Oficial de Evaluación 2020abelAún no hay calificaciones

- GT04-2022 - Comunicado Icefi Ampliación Presupuesto CIV Iniciativa 6043Documento2 páginasGT04-2022 - Comunicado Icefi Ampliación Presupuesto CIV Iniciativa 6043Jullion CooperAún no hay calificaciones

- Dona Juana Edicion 44 Mar Abr 2022Documento20 páginasDona Juana Edicion 44 Mar Abr 2022PAPOLLITA PAPOLLITAAún no hay calificaciones

- Anexo 1 Organigrama Del BidDocumento1 páginaAnexo 1 Organigrama Del BidJosé Luis0% (3)

- PL Cnel Gye 0401005930 2018Documento2 páginasPL Cnel Gye 0401005930 2018JavierCornejoCarpioAún no hay calificaciones

- Resumen Ejecutivo de CasagrandeDocumento11 páginasResumen Ejecutivo de CasagrandeRoy FerdinandAún no hay calificaciones

- Caso Practico Unidad 5Documento9 páginasCaso Practico Unidad 5Arantza AquinoAún no hay calificaciones

- Logistica y Cadena de Suministro-Jose-Luis-MontalvoDocumento14 páginasLogistica y Cadena de Suministro-Jose-Luis-MontalvoFlorez EvelynAún no hay calificaciones

- Proyecto de Mejora Seda ChimboteDocumento19 páginasProyecto de Mejora Seda ChimboteElvis EspinozaAún no hay calificaciones

- Video 1 y 3Documento8 páginasVideo 1 y 3jose luisAún no hay calificaciones

- Denuncia Del Interventor Del Enargas Contra ArangurenDocumento50 páginasDenuncia Del Interventor Del Enargas Contra ArangurenUrgente240% (1)

- Anexos 1 Al 3 Rev SupDocumento15 páginasAnexos 1 Al 3 Rev SupAlex FacioAún no hay calificaciones

- Está Protegido Nuestro Dinero en Las Entidades FinancierasDocumento10 páginasEstá Protegido Nuestro Dinero en Las Entidades FinancierasPaula Andrea Valero100% (2)

- Escrito de Opinion Tarifas PPPDocumento2 páginasEscrito de Opinion Tarifas PPPJOAN ALEJANDRO OJEDA ORTIZAún no hay calificaciones

- El Fenómeno de La Vida - Francisco VarelaDocumento478 páginasEl Fenómeno de La Vida - Francisco VarelaFrancisco Javier Salazar Velásquez100% (8)

- Contabilidad 4-5Documento4 páginasContabilidad 4-5Crismarlyn Taveras RamosAún no hay calificaciones