También podría gustarte

- Garcia Josselin U1T1a3Documento2 páginasGarcia Josselin U1T1a3josselin GarciaAún no hay calificaciones

- Tema 9 - Principios de Auditoria FinancieraDocumento20 páginasTema 9 - Principios de Auditoria FinancieraSoledadAún no hay calificaciones

- Hechos Económicos de Una Empresa y Sus soportes-Copiar-CopiarDocumento1 páginaHechos Económicos de Una Empresa y Sus soportes-Copiar-Copiarisauragordillo2Aún no hay calificaciones

- Contabilización de resultadosDocumento16 páginasContabilización de resultadosPablo Olivares RamirezAún no hay calificaciones

- Area de Investigacion ContableDocumento6 páginasArea de Investigacion ContableAdolfo Sanchéz BarbozaAún no hay calificaciones

- Mapa Mental ING IndustrialDocumento1 páginaMapa Mental ING IndustrialSarah Rosero QuitanAún no hay calificaciones

- Sistemas Contables 2014Documento18 páginasSistemas Contables 2014Denilson Torre GonzalesAún no hay calificaciones

- Flujo Grama CorrejidoDocumento1 páginaFlujo Grama Correjidotoledoximena918Aún no hay calificaciones

- Rivercol Informe 1Documento25 páginasRivercol Informe 1LUIS DANIEL PATERNINA PEREZAún no hay calificaciones

- Mapa Conceptual Paso 5Documento1 páginaMapa Conceptual Paso 5Sandra Patricia GuerreroAún no hay calificaciones

- Tarea 1, ContabilidadDocumento3 páginasTarea 1, ContabilidadJostin HerreraAún no hay calificaciones

- CONTABILIDADDocumento1 páginaCONTABILIDADAngie Stefania Rubio NuñezAún no hay calificaciones

- Fundamentos de la Contabilidad FinancieraDocumento7 páginasFundamentos de la Contabilidad FinancieraLuisAún no hay calificaciones

- Empresa InduamericasacDocumento13 páginasEmpresa InduamericasacCarlos León GarridoAún no hay calificaciones

- Clase 01 - 15.09.20Documento29 páginasClase 01 - 15.09.20dalmirochavez286Aún no hay calificaciones

- Profesión Contable y Normatividad.Documento2 páginasProfesión Contable y Normatividad.Sweet CreatureAún no hay calificaciones

- Procompite Nvo ChimboteDocumento17 páginasProcompite Nvo ChimboteAlan Pereda MenachoAún no hay calificaciones

- Mapa Mental 1Documento1 páginaMapa Mental 1andrea beltranAún no hay calificaciones

- Ratios de Gestion 2Documento1 páginaRatios de Gestion 2cynthia zamataAún no hay calificaciones

- Contador Auditor Web 041218Documento2 páginasContador Auditor Web 041218Francisco VargasAún no hay calificaciones

- Mapa Mental - ContabilidadDocumento3 páginasMapa Mental - ContabilidadLizeth TorresAún no hay calificaciones

- Act. T1-01 Mapa ConceptualDocumento2 páginasAct. T1-01 Mapa ConceptualYamilet FajardoAún no hay calificaciones

- Analisis Financiero - Mapa Conceptual Actividad 3Documento2 páginasAnalisis Financiero - Mapa Conceptual Actividad 3Julieth H Rodríguez100% (1)

- Auditori ADocumento2 páginasAuditori APausidesAún no hay calificaciones

- UPN Gestión Contable Sesión 02Documento14 páginasUPN Gestión Contable Sesión 02Kimberly VillaltaAún no hay calificaciones

- NIC 41 tratamiento activos biológicosDocumento2 páginasNIC 41 tratamiento activos biológicosvictorAún no hay calificaciones

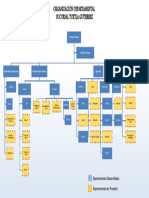

- Organización Departamental TuxtlaDocumento1 páginaOrganización Departamental Tuxtlacarolina guadalupe escobar perezAún no hay calificaciones

- Cuadro Sinoptico Aux Contable 1Documento2 páginasCuadro Sinoptico Aux Contable 1maria camila martinez vegaAún no hay calificaciones

- Segunda Parte Unidad IDocumento88 páginasSegunda Parte Unidad IOscar Frias CamposAún no hay calificaciones

- Tema 1 CB Introduccion A La ContabilidadDocumento33 páginasTema 1 CB Introduccion A La ContabilidadFadia Calle ValenzuelaAún no hay calificaciones

- Solucion-El Pauro SRLDocumento16 páginasSolucion-El Pauro SRLdilan mamaniAún no hay calificaciones

- Introducción a la contabilidad para negociosDocumento114 páginasIntroducción a la contabilidad para negociosVictor ChiquitoAún no hay calificaciones

- Tema Laboratorio-1Documento24 páginasTema Laboratorio-1CARLOS RODRIGO COLLAZO CALZADILLAAún no hay calificaciones

- Malla CurricularDocumento3 páginasMalla Curricularjavier ArriagadaAún no hay calificaciones

- Aca 1 Laura ValdesDocumento7 páginasAca 1 Laura ValdesLaura Daniela Valdes Ni�oAún no hay calificaciones

- Curriculum Ej IsaacDocumento1 páginaCurriculum Ej Isaac0isaacdavid123Aún no hay calificaciones

- Actividad de Construccion Aplicada 2Documento18 páginasActividad de Construccion Aplicada 2Yuri CastañedaAún no hay calificaciones

- 01 Tema 1 - PPT (6) Administracion ContableDocumento29 páginas01 Tema 1 - PPT (6) Administracion Contablejosezepeda2015Aún no hay calificaciones

- Caso 4Documento3 páginasCaso 4canoleniynAún no hay calificaciones

- Osc Segundo Parcial 2020Documento9 páginasOsc Segundo Parcial 2020Daniel Osvaldo Tubac RiveraAún no hay calificaciones

- Cont Costos ITFDocumento6 páginasCont Costos ITFGustavo CondoriAún no hay calificaciones

- COSTOS1EJERCICIOSPRÁCTICOS2012OK.06.docx .DocxDocumento14 páginasCOSTOS1EJERCICIOSPRÁCTICOS2012OK.06.docx .DocxDaniel Orbes PadillaAún no hay calificaciones

- Gestión contable: normas y principios básicosDocumento13 páginasGestión contable: normas y principios básicosJoanlly BarriosAún no hay calificaciones

- Tema 01 ContabilidadDocumento30 páginasTema 01 ContabilidadwaltervilasmirandaAún no hay calificaciones

- Contabilidad SuperiorDocumento49 páginasContabilidad SuperiorEva Gutierrez100% (1)

- Il1 - Tema 1Documento17 páginasIl1 - Tema 1shessyraAún no hay calificaciones

- Fundamentos Contables para Empresas: Administración de NegociosDocumento17 páginasFundamentos Contables para Empresas: Administración de NegociosMaestro XvirusAún no hay calificaciones

- Mapa CDocumento1 páginaMapa CBere RamirezAún no hay calificaciones

- Operacionalización de Variables.Documento1 páginaOperacionalización de Variables.Antonio HernándezAún no hay calificaciones

- Empresa GloriaDocumento16 páginasEmpresa GloriaMartin RiosAún no hay calificaciones

- Sox JMC 2021Documento84 páginasSox JMC 2021Alvaro CuadroAún no hay calificaciones

- Advance Contador Auditor UssDocumento3 páginasAdvance Contador Auditor UssArturo Farías UbedaAún no hay calificaciones

- Nic 8Documento1 páginaNic 8edylopez12Aún no hay calificaciones

- Plan de EstudiosDocumento1 páginaPlan de Estudiosan0961493Aún no hay calificaciones

- Diferencias de auditoría de ABC CompanyDocumento3 páginasDiferencias de auditoría de ABC CompanyKatty Florez De Marck DavidAún no hay calificaciones

- PAF709 Segquinabril 2019Documento84 páginasPAF709 Segquinabril 2019Mónica Figueroa GarcíaAún no hay calificaciones

- Monografia Sobre Libros ContablesggggDocumento41 páginasMonografia Sobre Libros ContablesggggKerlyn Ruiz PinedoAún no hay calificaciones

- R de VentasDocumento62 páginasR de VentasMiguel H JAún no hay calificaciones

- Administración Estratégica de A y B (Segunda parte)De EverandAdministración Estratégica de A y B (Segunda parte)Aún no hay calificaciones

- Finanzas estratégicas y creación de valor - 5ta ediciónDe EverandFinanzas estratégicas y creación de valor - 5ta ediciónAún no hay calificaciones

- CRIPTOMONEDADocumento7 páginasCRIPTOMONEDAAlejandro RondonAún no hay calificaciones

- Exportación SCDocumento4 páginasExportación SCAlejandro RondonAún no hay calificaciones

- Importaciones y Exportaciones SCDocumento1 páginaImportaciones y Exportaciones SCAlejandro RondonAún no hay calificaciones

- Tipos de CitasDocumento18 páginasTipos de CitasAlejandro RondonAún no hay calificaciones

- Contabilidad Metalurgica SCDocumento20 páginasContabilidad Metalurgica SCAlejandro RondonAún no hay calificaciones

- La TecnologíaDocumento12 páginasLa TecnologíaAlejandro RondonAún no hay calificaciones

- TécnicasDocumento21 páginasTécnicasAlejandro RondonAún no hay calificaciones

- Roles de VidaDocumento5 páginasRoles de VidaAlejandro RondonAún no hay calificaciones

- La OrganizaciónDocumento21 páginasLa OrganizaciónAlejandro RondonAún no hay calificaciones

- Contrato de Obra para ConstruccionDocumento4 páginasContrato de Obra para ConstruccionAndrea Orjuela100% (1)

- Arepas Doña PaisaDocumento5 páginasArepas Doña PaisaLeidy TovarAún no hay calificaciones

- Grupo 01Documento27 páginasGrupo 01Rosa ZevallosAún no hay calificaciones

- Flujos de EfectivoDocumento36 páginasFlujos de EfectivoPatricia Morillo ArgudoAún no hay calificaciones

- La Cadena de Suministro 1Documento16 páginasLa Cadena de Suministro 1Lexus MartinezAún no hay calificaciones

- GUIADocumento126 páginasGUIAMaria N. Santos CabezasAún no hay calificaciones

- Variable de Impacto - RoyDocumento6 páginasVariable de Impacto - RoyEneida Varon LopezAún no hay calificaciones

- Segunda Practica Gestion de Mantenimiento 2021-1Documento5 páginasSegunda Practica Gestion de Mantenimiento 2021-1Jesus Yali TelloAún no hay calificaciones

- U1 2 Arh Caso Práctico 02 Estilos AdministrativosDocumento2 páginasU1 2 Arh Caso Práctico 02 Estilos AdministrativosBRAYAN SAMIR ASENCIOS CABRERAAún no hay calificaciones

- Optimización de la cadena de suministro en una empresa importadora de herramientas para la industria metalmecánica de LimaDocumento162 páginasOptimización de la cadena de suministro en una empresa importadora de herramientas para la industria metalmecánica de LimaPatty GonzalezAún no hay calificaciones

- Que Es La Administración AgropecuariaDocumento6 páginasQue Es La Administración AgropecuariaRolando MendexAún no hay calificaciones

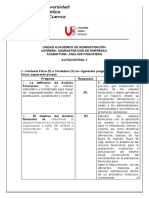

- AUTOCONTROL 1 ANALISIS FINANCIERO CompletoDocumento3 páginasAUTOCONTROL 1 ANALISIS FINANCIERO CompletoDayana MichelleAún no hay calificaciones

- 9.1.1.-Generalidades: 9.1. - Seguimiento, Medición, Análisis y EvaluaciónDocumento5 páginas9.1.1.-Generalidades: 9.1. - Seguimiento, Medición, Análisis y Evaluaciónamerica galeana100% (1)

- Mas Arriba en La Organizacion Townsend Es 11523Documento7 páginasMas Arriba en La Organizacion Townsend Es 11523Ingrid VanessaAún no hay calificaciones

- Práctica Problemas Cap 2 Tarquin - ResaltadaDocumento2 páginasPráctica Problemas Cap 2 Tarquin - ResaltadaJesusAún no hay calificaciones

- Taller Eje 3 Cosots y Presupuestos Costos ABCDocumento18 páginasTaller Eje 3 Cosots y Presupuestos Costos ABCJULIETH MIRANDA BENAVIDESAún no hay calificaciones

- Plan de Acción Del Informe General de Condiciones de Salud Entregado Por ComfamaDocumento2 páginasPlan de Acción Del Informe General de Condiciones de Salud Entregado Por ComfamaDIEGO ALEJANDRO LOPEZ PELAEZAún no hay calificaciones

- Variables Ambientales ExternasDocumento9 páginasVariables Ambientales ExternasVania CamachoAún no hay calificaciones

- Actividad 2 Evaluativa Contabilidad Financiera 4 GrupoDocumento8 páginasActividad 2 Evaluativa Contabilidad Financiera 4 GrupoIngrith Grisely CACAIS TIQUEAún no hay calificaciones

- Caso de Empresa ADocumento3 páginasCaso de Empresa ALuis Gustavo MenaAún no hay calificaciones

- Joan Abarca Tarea S3Documento5 páginasJoan Abarca Tarea S3paulaAún no hay calificaciones

- Caso 15 A y B de Técnicas de Supervisión IIDocumento5 páginasCaso 15 A y B de Técnicas de Supervisión IISaida Pacheco Munguia100% (1)

- PROYECTODocumento7 páginasPROYECTOSniderAún no hay calificaciones

- Gestión de Compras ResumenDocumento4 páginasGestión de Compras ResumenDeavid Joel Lopez MartinezAún no hay calificaciones

- Contabilidad 2. Guia 1Documento10 páginasContabilidad 2. Guia 1marcela villamizarAún no hay calificaciones

- Tarea 5 Semana 6Documento14 páginasTarea 5 Semana 6Melqui SanchezAún no hay calificaciones

- Agua Pura Peña CristalDocumento3 páginasAgua Pura Peña CristalHerrera JulioAún no hay calificaciones

- Plan de Negocios Print3d PalDocumento87 páginasPlan de Negocios Print3d PalAnays AlvarezAún no hay calificaciones

- Responsabilidad Social CorporativaDocumento6 páginasResponsabilidad Social CorporativaDiego OrbegosoAún no hay calificaciones

- Informe de Lacteos Los Andes (Final)Documento4 páginasInforme de Lacteos Los Andes (Final)Alexis FrancoAún no hay calificaciones