También podría gustarte

- Productos ConjuntosDocumento5 páginasProductos ConjuntosMarcoMixcoAún no hay calificaciones

- Productos y SubproductosDocumento19 páginasProductos y SubproductosMarina Astudillo BAún no hay calificaciones

- Cuestionario de Costos ConjuntosDocumento37 páginasCuestionario de Costos ConjuntosLaDii Melgar ObregonAún no hay calificaciones

- Evidencia 2.1 - Ensayo Sobre Los Métodos para Asignar Los Costos A Los Productos Conjuntos, Coproductos y SubproductosDocumento7 páginasEvidencia 2.1 - Ensayo Sobre Los Métodos para Asignar Los Costos A Los Productos Conjuntos, Coproductos y SubproductosrodrigzzlopezAún no hay calificaciones

- Trabajo de CostoDocumento8 páginasTrabajo de CostosherioskaAún no hay calificaciones

- Costeo de Productos Conjuntos y SubproductosDocumento9 páginasCosteo de Productos Conjuntos y SubproductosBismarksAún no hay calificaciones

- Costos conjuntos y subproductosDocumento7 páginasCostos conjuntos y subproductosMauriito Varela Bustamante50% (2)

- Teoria Costos ConjuntosDocumento6 páginasTeoria Costos ConjuntosFreismar GomezAún no hay calificaciones

- Produccion ConjuntaDocumento4 páginasProduccion Conjuntamagdalena cruz100% (1)

- ContabilidadCostos II 01Documento9 páginasContabilidadCostos II 01glamiau1977Aún no hay calificaciones

- Teoria Costos Conjuntos-Minera Conta Sectorial 1-2018-1 Unmsm Prof - Bernardo SanchezDocumento3 páginasTeoria Costos Conjuntos-Minera Conta Sectorial 1-2018-1 Unmsm Prof - Bernardo SanchezemmaAún no hay calificaciones

- Unidad IV Actividad IDocumento6 páginasUnidad IV Actividad IAlvaro ReyesAún no hay calificaciones

- Resumen Costos ConjuntosDocumento6 páginasResumen Costos ConjuntosOscar OgandoAún no hay calificaciones

- Costo Unidad IVDocumento9 páginasCosto Unidad IVElvis GalindoAún no hay calificaciones

- Resumen Capítulo 8Documento4 páginasResumen Capítulo 8Paolo MachacaAún no hay calificaciones

- Costo de Prouctos Conjuntos Coproductos y SubproductosDocumento20 páginasCosto de Prouctos Conjuntos Coproductos y SubproductosJlcausil MadridAún no hay calificaciones

- Sistema de CostosDocumento9 páginasSistema de CostosMaria celeste Puente gonzalezAún no hay calificaciones

- Sistema de Costos Conjuntos Subproductos y Coproductos - WordDocumento8 páginasSistema de Costos Conjuntos Subproductos y Coproductos - WordErubiel AlexisAún no hay calificaciones

- Sistemas de Costos ConjuntosDocumento10 páginasSistemas de Costos ConjuntosEwduarAún no hay calificaciones

- Costos-Produccion ConjuntaDocumento6 páginasCostos-Produccion ConjuntaMarcos J. Garcia0% (1)

- Costeo y Productos Presp Unidad IVDocumento11 páginasCosteo y Productos Presp Unidad IVCarlos sifontesAún no hay calificaciones

- Costo de Prouctos Conjuntos: Coproductos y SubproductosDocumento21 páginasCosto de Prouctos Conjuntos: Coproductos y Subproductosaalejanddrroo86% (50)

- Trabajo de CostosDocumento15 páginasTrabajo de CostosLoriannys SalazarAún no hay calificaciones

- Costos ConjuntosDocumento11 páginasCostos ConjuntosMagii GarciaAún no hay calificaciones

- Ensayo Sobre Costos Conjuntos y SubproductosDocumento14 páginasEnsayo Sobre Costos Conjuntos y SubproductosGustavo LeonAún no hay calificaciones

- Costos de La Producción ConjuntaDocumento6 páginasCostos de La Producción Conjuntajosegarrera75% (4)

- Universidad Nacional Autónoma de HondurasDocumento6 páginasUniversidad Nacional Autónoma de HondurasDariela ZepedaAún no hay calificaciones

- Costos Conjuntos, Cooproductos y SubproductosDocumento6 páginasCostos Conjuntos, Cooproductos y SubproductosKarlaBasurtoAún no hay calificaciones

- Resumen y cuestionario capítulos 6 y 7 sobre productos conjuntos y asignación de costosDocumento9 páginasResumen y cuestionario capítulos 6 y 7 sobre productos conjuntos y asignación de costosMMM EEEAún no hay calificaciones

- Sistemas de costos por procesos - Subproductos y coproductosDocumento26 páginasSistemas de costos por procesos - Subproductos y coproductosJan VesánicoAún no hay calificaciones

- RS y IF Costos Unidad III TerminadoDocumento11 páginasRS y IF Costos Unidad III TerminadoEdward ValenciasAún no hay calificaciones

- Coprodcutos y SubproductosDocumento9 páginasCoprodcutos y SubproductosJuan Mercado RiosAún no hay calificaciones

- Coproducto y SubproductoDocumento5 páginasCoproducto y SubproductoGrace CamachoAún no hay calificaciones

- Costos ConjuntosDocumento6 páginasCostos ConjuntosLuz Stella RICARDO SANCHEZAún no hay calificaciones

- Contabilidad de CostosDocumento11 páginasContabilidad de CostosDiegoAún no hay calificaciones

- Productos ConjuntosDocumento5 páginasProductos ConjuntosJose RiveraAún no hay calificaciones

- Contabilidad de CostosDocumento6 páginasContabilidad de CostosConsuelo Estrellita Sanchez PerezAún no hay calificaciones

- Costos No Fabriles Exp 3Documento24 páginasCostos No Fabriles Exp 3Rocio Monica Gamarra Vicuña33% (3)

- Conclusión de Otros Sistemas de CostosDocumento2 páginasConclusión de Otros Sistemas de CostosDei100% (1)

- Actividad 4Documento3 páginasActividad 4George ValenzuelaAún no hay calificaciones

- Producción ConjuntaDocumento34 páginasProducción ConjuntaFauzz Zuckerman100% (2)

- Costos Trabajo 22 AbrilDocumento4 páginasCostos Trabajo 22 AbrilDiego OrtizAún no hay calificaciones

- Control de Lectura Costos Conjuntos (Llenar Con El Capitulo 8 Que Esta en La Plataforma)Documento3 páginasControl de Lectura Costos Conjuntos (Llenar Con El Capitulo 8 Que Esta en La Plataforma)Dominga MartinezAún no hay calificaciones

- 3.3 Costos Conjuntos y SubproductosDocumento4 páginas3.3 Costos Conjuntos y SubproductosHelgarDiez JavierNueve Molina CapacoilaAún no hay calificaciones

- Caracteristicas de Los Costos ConjuntosDocumento2 páginasCaracteristicas de Los Costos ConjuntosAriana Bonilla100% (1)

- Costos conjuntos y subproductosDocumento20 páginasCostos conjuntos y subproductosArath SobrevillaAún no hay calificaciones

- Productos Conjuntos y Subproductos - Costo IIDocumento9 páginasProductos Conjuntos y Subproductos - Costo IIMarsolianny Inversiones FPAún no hay calificaciones

- Tema III - Contabilidad Gerencial - Grissel CaceresDocumento9 páginasTema III - Contabilidad Gerencial - Grissel CaceresGrissel CaceresAún no hay calificaciones

- Los Costos Conjuntos-TeoriaDocumento4 páginasLos Costos Conjuntos-TeoriaGREICY100% (1)

- Costos Conjuntos, Coproductos y SubproductosDocumento4 páginasCostos Conjuntos, Coproductos y SubproductosDaniela Romero BarrosAún no hay calificaciones

- Can Santana Santiago 15-11-2023Documento4 páginasCan Santana Santiago 15-11-2023Can Santana SantiagoAún no hay calificaciones

- Sistemas de costos y su aplicación en la determinación de costos de fabricaciónDocumento7 páginasSistemas de costos y su aplicación en la determinación de costos de fabricaciónYarismar ContramaestreAún no hay calificaciones

- Taller de Costos FinalDocumento12 páginasTaller de Costos FinalCoraima FigueroaAún no hay calificaciones

- Costos Por Conjuntos y Subconjuntos-Equipo 2Documento9 páginasCostos Por Conjuntos y Subconjuntos-Equipo 2angel de jesusAún no hay calificaciones

- Costos-Actividad 5. Foro EvaluableDocumento5 páginasCostos-Actividad 5. Foro EvaluablegarzamartinezjackelineAún no hay calificaciones

- Teoria Costos Conjuntos Minera Conta Sectorial 1Documento4 páginasTeoria Costos Conjuntos Minera Conta Sectorial 1Adrian TowersAún no hay calificaciones

- DefiniciónDocumento2 páginasDefiniciónJessica ChuquillaAún no hay calificaciones

- Características básicas de costos conjuntos y subproductosDocumento2 páginasCaracterísticas básicas de costos conjuntos y subproductosISISAún no hay calificaciones

- Los Costos ConjuntosDocumento11 páginasLos Costos ConjuntosLucy SánchezAún no hay calificaciones

- UF0255 - Análisis y control de la desviación presupuestaria del producto editorialDe EverandUF0255 - Análisis y control de la desviación presupuestaria del producto editorialAún no hay calificaciones

- Etapa 3 Oriente ExpressDocumento10 páginasEtapa 3 Oriente ExpressIsabelly AcevedoAún no hay calificaciones

- Grafica de Flujo MOLO CADocumento9 páginasGrafica de Flujo MOLO CAIsabelly AcevedoAún no hay calificaciones

- Auditoria Efectivo y Equivalentes PDFDocumento107 páginasAuditoria Efectivo y Equivalentes PDFVASQUEZ HERNANDEZ JUAN ANTONIOAún no hay calificaciones

- Casos Practicos Unr 2014 Unid 1 A 5 Final PDFDocumento67 páginasCasos Practicos Unr 2014 Unid 1 A 5 Final PDFLiz Loupes50% (2)

- Actos IlicitosDocumento12 páginasActos IlicitosIsabelly AcevedoAún no hay calificaciones

- Tema 3 Control AdministrativoDocumento2 páginasTema 3 Control AdministrativoIsabelly AcevedoAún no hay calificaciones

- TEMA I FUNDAMENTOS DEL CONTROlDocumento10 páginasTEMA I FUNDAMENTOS DEL CONTROlIsabelly AcevedoAún no hay calificaciones

- Grafica de Flujo MOLO CADocumento9 páginasGrafica de Flujo MOLO CAIsabelly AcevedoAún no hay calificaciones

- La Auditoria Interna PymesDocumento155 páginasLa Auditoria Interna PymesErika Lili Bautista Guevara0% (1)

- Identificación elementos auditoríaDocumento12 páginasIdentificación elementos auditoríaJOSE MANUEL GARCIAAún no hay calificaciones

- Tecnicas de EvaluacionDocumento25 páginasTecnicas de EvaluacionAnDy FiTzAún no hay calificaciones

- Contraloria de La RepublicaDocumento4 páginasContraloria de La RepublicaAJ TomorrowAún no hay calificaciones

- Auditoria III. Programa UnificadoDocumento6 páginasAuditoria III. Programa UnificadoIsabelly AcevedoAún no hay calificaciones

- Dnai-2 Auditoria Interna V.final PDFDocumento5 páginasDnai-2 Auditoria Interna V.final PDFGenaro Minguez100% (1)

- Dnai-2 Auditoria Interna V.final PDFDocumento5 páginasDnai-2 Auditoria Interna V.final PDFGenaro Minguez100% (1)

- Costo 2, CosteoDocumento5 páginasCosto 2, CosteoIsabelly AcevedoAún no hay calificaciones

- 4 Tipos de Contratos de Tarjetas de CréditoDocumento7 páginas4 Tipos de Contratos de Tarjetas de CréditoIsabelly AcevedoAún no hay calificaciones

- Seminario de Contrato BancarioDocumento2 páginasSeminario de Contrato BancarioIsabelly AcevedoAún no hay calificaciones

- Trabajo Tributos 2Documento2 páginasTrabajo Tributos 2Isabelly AcevedoAún no hay calificaciones

- SEMINARIO TRABAJO ULTImODocumento24 páginasSEMINARIO TRABAJO ULTImOIsabelly AcevedoAún no hay calificaciones

- Decreto Constituyente Que Establece El Impuesto Al Valor Agregado 2018 Decreto Con Rango, Valor y Fuerza de Ley de Impuesto Al Valor Agregado 2014Documento7 páginasDecreto Constituyente Que Establece El Impuesto Al Valor Agregado 2018 Decreto Con Rango, Valor y Fuerza de Ley de Impuesto Al Valor Agregado 2014Jorge MartinezAún no hay calificaciones

- DolarizaciónDocumento7 páginasDolarizaciónTHernan DIAún no hay calificaciones

- Costos IIDocumento2 páginasCostos IITHernan DIAún no hay calificaciones

- Contratos de consignación: aspectos legales del consignatarioDocumento4 páginasContratos de consignación: aspectos legales del consignatarioRafael Ramon Bastidas BastidasAún no hay calificaciones

- Costo de Capital FinanzasDocumento13 páginasCosto de Capital FinanzasIsabelly AcevedoAún no hay calificaciones

- Contratos de consignación: aspectos legales del consignatarioDocumento4 páginasContratos de consignación: aspectos legales del consignatarioRafael Ramon Bastidas BastidasAún no hay calificaciones

- Ejemplos y ejercicios de funciones logarítmicas en administración y finanzasDocumento2 páginasEjemplos y ejercicios de funciones logarítmicas en administración y finanzasIsabelly AcevedoAún no hay calificaciones

- Mineras en VenezelaDocumento14 páginasMineras en VenezelaIsabelly AcevedoAún no hay calificaciones

- Una ConsignaciónDocumento5 páginasUna ConsignaciónIsabelly AcevedoAún no hay calificaciones

- El Fundamento Legal Del Deporte Según Nuestra Legislación VenezolanaDocumento5 páginasEl Fundamento Legal Del Deporte Según Nuestra Legislación VenezolanaOmairii ApOntAún no hay calificaciones

- DucaNacional 236035000016E 10062023 140728Documento2 páginasDucaNacional 236035000016E 10062023 140728Nano CarrascoAún no hay calificaciones

- Haiku en Colombia Raul - HenaoDocumento5 páginasHaiku en Colombia Raul - HenaoShanat Andrea OliverosAún no hay calificaciones

- PC1 ProduDocumento4 páginasPC1 ProduRodrigo Fernandez BerriosAún no hay calificaciones

- Presentacion SiatDocumento42 páginasPresentacion SiatDiego Zeballos100% (1)

- RefranesDocumento25 páginasRefranesjowacocoAún no hay calificaciones

- Plan Pro Lev 2.0Documento21 páginasPlan Pro Lev 2.0Sergio Nicolas Fernandez Loza100% (1)

- Codigos de Etica en Instituciones y OrganizacionesDocumento3 páginasCodigos de Etica en Instituciones y OrganizacionesCharly RomeroAún no hay calificaciones

- Enfoque Habilidades para La Vida PDFDocumento66 páginasEnfoque Habilidades para La Vida PDFGilberto Barrios VillarroelAún no hay calificaciones

- Voestalpine High Performance Metals Del Perú S.A.: BohlerDocumento2 páginasVoestalpine High Performance Metals Del Perú S.A.: BohlerKrisseida RodriguezAún no hay calificaciones

- Mercado ObjetivoDocumento10 páginasMercado ObjetivoBernardoUrrutiaDiazAún no hay calificaciones

- Ef English Live 150 AdjetivosDocumento8 páginasEf English Live 150 Adjetivosjuan joseAún no hay calificaciones

- La Discriminación Étnica y Cultural en El PerúDocumento8 páginasLa Discriminación Étnica y Cultural en El PerúJaime Marreros TanantaAún no hay calificaciones

- Ejemplo Punto de EquilibrioDocumento7 páginasEjemplo Punto de EquilibrioStyven OcampoAún no hay calificaciones

- Klce201901689 PDFDocumento26 páginasKlce201901689 PDFMetro Puerto RicoAún no hay calificaciones

- Banco Bbva SimuladorDocumento141 páginasBanco Bbva SimuladorRene NavarroAún no hay calificaciones

- Actividad N1 Economia IIDocumento14 páginasActividad N1 Economia IIArieth PeñaAún no hay calificaciones

- ANDE busca aprendices de asistente administrativoDocumento3 páginasANDE busca aprendices de asistente administrativoHazael MendietaAún no hay calificaciones

- La Administracion en El Entorno GlobalDocumento3 páginasLa Administracion en El Entorno Globalpedro perezAún no hay calificaciones

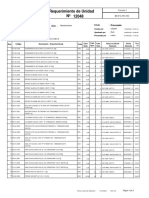

- Nº Requerimiento de Unidad 12048: Explo Drilling Peru SRL ProcesadaDocumento3 páginasNº Requerimiento de Unidad 12048: Explo Drilling Peru SRL ProcesadaMantenimiento ExploAún no hay calificaciones

- Certificación LEED PDFDocumento19 páginasCertificación LEED PDFElvis Hedim Flores Calderon100% (2)

- Sistemas de Cargue y TransporteDocumento14 páginasSistemas de Cargue y TransporteFERNANDO VEGA ORTEGAAún no hay calificaciones

- Intestamentariio Yolanda Juarez TorresDocumento4 páginasIntestamentariio Yolanda Juarez TorresRoberto UlisesAún no hay calificaciones

- Micropolítica y SegmentaridadDocumento6 páginasMicropolítica y SegmentaridadDaniel100% (1)

- Tipos de Bombas en La Industria Petrolera.Documento4 páginasTipos de Bombas en La Industria Petrolera.Adrian GómezAún no hay calificaciones

- Practica 9 Abzc Fasm 4 CDocumento4 páginasPractica 9 Abzc Fasm 4 CFran Mastwr12850% (2)

- Matinal de Adultos 1-24 de Mayo 2019Documento24 páginasMatinal de Adultos 1-24 de Mayo 2019Lewi sAún no hay calificaciones

- Manejo Conductual CapacitaciónDocumento13 páginasManejo Conductual CapacitaciónCamiAún no hay calificaciones

- Cortés, conquista MéxicoDocumento4 páginasCortés, conquista MéxicoVictoria CattelanAún no hay calificaciones

- Descifrando Los Misterios de Apocalipsis 17Documento22 páginasDescifrando Los Misterios de Apocalipsis 17María Fernanda FloresAún no hay calificaciones