0% encontró este documento útil (0 votos)

504 vistas19 páginasEjercicios Contabilidad

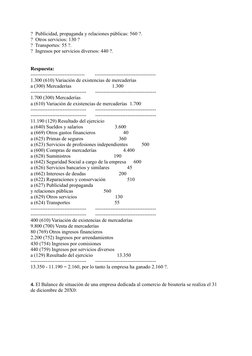

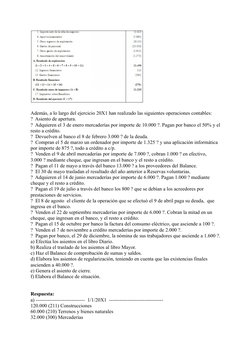

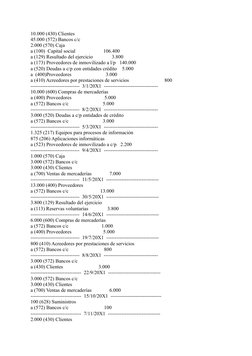

El documento describe las operaciones realizadas por la empresa Soluciones Integrales durante el año 20X1. Se introducen las operaciones en los libros diario y mayor, se regularizan las existencias y cuentas de pérdidas y ganancias, y se elabora el balance de situación final y el asiento de cierre. También se constituyó la sociedad Capitales Reunidos con aportaciones de socios y se registraron varias operaciones como compras, ventas y pagos.

Cargado por

REMEDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como RTF, PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

504 vistas19 páginasEjercicios Contabilidad

El documento describe las operaciones realizadas por la empresa Soluciones Integrales durante el año 20X1. Se introducen las operaciones en los libros diario y mayor, se regularizan las existencias y cuentas de pérdidas y ganancias, y se elabora el balance de situación final y el asiento de cierre. También se constituyó la sociedad Capitales Reunidos con aportaciones de socios y se registraron varias operaciones como compras, ventas y pagos.

Cargado por

REMEDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como RTF, PDF, TXT o lee en línea desde Scribd