También podría gustarte

- Contabilidad Ejercicio de La Actividad 2Documento4 páginasContabilidad Ejercicio de La Actividad 2wilian alonso esinosa morenoAún no hay calificaciones

- Asientos de Diario Cuentas T y Balanza de Comprobacion Ejercicios Primer Curso de Contabilidad Alias Lara - Compress PDFDocumento17 páginasAsientos de Diario Cuentas T y Balanza de Comprobacion Ejercicios Primer Curso de Contabilidad Alias Lara - Compress PDFVanessa Idaly Soto Rodriguez100% (1)

- Actividad 4Documento4 páginasActividad 4ErasmoOrozcoAún no hay calificaciones

- La FortunaDocumento1 páginaLa FortunaAndy Gainzar0% (1)

- EJERCICIOS Balanza de ComprobaciónDocumento14 páginasEJERCICIOS Balanza de Comprobacióngaby12 salazar100% (1)

- Ejercicio 7Documento1 páginaEjercicio 7Galilea Ruiz100% (1)

- La EsmeraldaDocumento1 páginaLa EsmeraldaGalilea RuizAún no hay calificaciones

- Ejercicio 6Documento1 páginaEjercicio 6Galilea RuizAún no hay calificaciones

- UNIDAD2 Maria Italia Garcia MartinezDocumento68 páginasUNIDAD2 Maria Italia Garcia MartinezItalia Garcia25% (4)

- Actividad 8. Procedimiento AnalíticoDocumento5 páginasActividad 8. Procedimiento AnalíticoDaniela SotoAún no hay calificaciones

- Distribuidora Del HogarDocumento1 páginaDistribuidora Del HogarGalilea Ruiz100% (1)

- La Jornada, S.A. de C.V. (Inventarios Perpetuos)Documento7 páginasLa Jornada, S.A. de C.V. (Inventarios Perpetuos)GabySVAún no hay calificaciones

- 1158 Anexo2 U3Documento16 páginas1158 Anexo2 U3Eduardo ArmstrongAún no hay calificaciones

- Ejercicio 8Documento1 páginaEjercicio 8Galilea RuizAún no hay calificaciones

- Ejercicios Balanza de ComprobacionDocumento12 páginasEjercicios Balanza de ComprobacionBritani cantó Salazar 3-AAún no hay calificaciones

- Semana 13 Actividad 2 Procedimiento Analitico PDFDocumento3 páginasSemana 13 Actividad 2 Procedimiento Analitico PDFRay Mundo Morales HernandezAún no hay calificaciones

- Contabilidad InventariosDocumento13 páginasContabilidad InventariosUnknow08Aún no hay calificaciones

- Actividad 9. Inventarios PerpetuosDocumento5 páginasActividad 9. Inventarios PerpetuosDaniela Soto0% (1)

- Ejercicio NoDocumento9 páginasEjercicio NoAxel VazquezAún no hay calificaciones

- La Fortuna S.A de C.VDocumento1 páginaLa Fortuna S.A de C.VCrishtian Efren Flores ClementeAún no hay calificaciones

- HT 1Documento23 páginasHT 1Michelle alanizAún no hay calificaciones

- Ejercicioscontables 110907221112 Phpapp01Documento4 páginasEjercicioscontables 110907221112 Phpapp01Joseph Jordan Alcivar PinedaAún no hay calificaciones

- Practica. 4. Procedimiento de Inventarios PerpetuosDocumento10 páginasPractica. 4. Procedimiento de Inventarios PerpetuosJames ErickAún no hay calificaciones

- Examen-Gema Lopez BuenoDocumento7 páginasExamen-Gema Lopez BuenoALONDRAAún no hay calificaciones

- Ecuaciones LinealesDocumento7 páginasEcuaciones LinealesDiana Carolina PALACIOS NARVAEZAún no hay calificaciones

- EJERCICIO DE PEPS, UEPS. y CTO PROM. SIN RESOLVER Del 1 Al 6 de Cada MetodoDocumento12 páginasEJERCICIO DE PEPS, UEPS. y CTO PROM. SIN RESOLVER Del 1 Al 6 de Cada MetodoJaneth Trejo Del RioAún no hay calificaciones

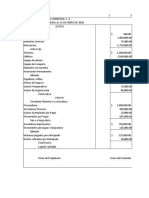

- Práctica Contable La Comercial ENVIARDocumento18 páginasPráctica Contable La Comercial ENVIARAldair Hernandez CruzAún no hay calificaciones

- PRACTICA2Documento2 páginasPRACTICA2Ani nuñezAún no hay calificaciones

- Registros Contables SAEDocumento2 páginasRegistros Contables SAEAdán DM100% (1)

- 9.1 Unidad 9 Procedimientos para Registrar La Compra y Venta de Mercancias.Documento7 páginas9.1 Unidad 9 Procedimientos para Registrar La Compra y Venta de Mercancias.Yael Sahid Torres VillaseñorAún no hay calificaciones

- Distribuidora Del Hogar FinalDocumento10 páginasDistribuidora Del Hogar FinalJorge AlejandroAún no hay calificaciones

- La EspecialDocumento1 páginaLa EspecialMarysol Ruiz0% (1)

- La Especial S.A. de C.V.Documento1 páginaLa Especial S.A. de C.V.JoseperezAún no hay calificaciones

- UNIDAD 3contDocumento6 páginasUNIDAD 3contErick RiveraAún no hay calificaciones

- Af6 - Metodo de Inventario Perpetuos o Continuo - 1953550 - Eq5 - GRP024Documento10 páginasAf6 - Metodo de Inventario Perpetuos o Continuo - 1953550 - Eq5 - GRP024Abdiel MoralesAún no hay calificaciones

- Ejercicio-La ColmenaDocumento9 páginasEjercicio-La ColmenaBrayan RiosAún no hay calificaciones

- Resolución de Los Ejercicios Inv. PerpetuosDocumento9 páginasResolución de Los Ejercicios Inv. PerpetuosFatima RiveraAún no hay calificaciones

- 2.5 Ejercicios Practicos de CuentasDocumento3 páginas2.5 Ejercicios Practicos de CuentasSanthaAcosttaQ0% (2)

- ProblemasDocumento16 páginasProblemasEd-Jb Mercado MtzAún no hay calificaciones

- Contabilidad Ejercicio de La Actividad 3Documento5 páginasContabilidad Ejercicio de La Actividad 3wilian alonso esinosa morenoAún no hay calificaciones

- Contabilidad General 4 - Taller Partida Doble+Libros+Ejemplo 1Documento8 páginasContabilidad General 4 - Taller Partida Doble+Libros+Ejemplo 1Almighty59100% (1)

- Contabilidad. Modulo II. Submodulo 2.Documento15 páginasContabilidad. Modulo II. Submodulo 2.MarianaAún no hay calificaciones

- 80 EjerciciosDocumento40 páginas80 EjerciciosMimiaga Tegoma Rosa Lizeth100% (2)

- Ejercicio Balanza de ComprobaciónDocumento16 páginasEjercicio Balanza de ComprobaciónSicateAún no hay calificaciones

- Ejercicio 2 Actividad 6Documento2 páginasEjercicio 2 Actividad 6Enrique AguileraAún no hay calificaciones

- Ejercicios Libro Diario y Libro Mayor (Plantilla ?) )Documento15 páginasEjercicios Libro Diario y Libro Mayor (Plantilla ?) )꽃99Aún no hay calificaciones

- Asientos ContablesDocumento13 páginasAsientos ContablesJoséSurDiario100% (1)

- CCDocumento7 páginasCCJaqueline Póndigo0% (1)

- Inventarios Perpetuos (Ejercicio)Documento16 páginasInventarios Perpetuos (Ejercicio)Jose Manuel Garcia MirandaAún no hay calificaciones

- La EspecialDocumento4 páginasLa EspecialCalos LopezAún no hay calificaciones

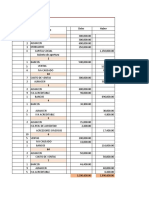

- Balance General LA COMERCIALDocumento2 páginasBalance General LA COMERCIALSanchez Santos Isaac AlejandroAún no hay calificaciones

- La ColmenaDocumento6 páginasLa ColmenaLuis Javier AsmrAún no hay calificaciones

- Ejercicios Completos Inventarios Perpetuos 23-1Documento9 páginasEjercicios Completos Inventarios Perpetuos 23-1AUDITORÍA GUBERNAMENTAL 1065Aún no hay calificaciones

- Practica de ContaDocumento7 páginasPractica de ContaJessica CepedaAún no hay calificaciones

- Primer Curso de Contabilidad General Elias Lara Flores Ejercicios Resueltos PDF 299868 Downloable 1949393Documento9 páginasPrimer Curso de Contabilidad General Elias Lara Flores Ejercicios Resueltos PDF 299868 Downloable 1949393Oscar Rayon100% (1)

- Practicas Sistema Anlitico Unidad IVDocumento5 páginasPracticas Sistema Anlitico Unidad IVDayana Flores100% (2)

- Libro Diario y Libro MayorDocumento3 páginasLibro Diario y Libro MayorJAVIX PREZZAún no hay calificaciones

- Asientos de Diario, Cuentas T y Balanza de Comprobación. Ejercicios Primer Curso de Contabilidad Elias LaraDocumento22 páginasAsientos de Diario, Cuentas T y Balanza de Comprobación. Ejercicios Primer Curso de Contabilidad Elias LaraBeto GDonjuan79% (29)

- Asientos de Diario Cuentas T y Balanza de Comprobacion Ejercicios Primer Curso de Contabilidad Elias LaraDocumento22 páginasAsientos de Diario Cuentas T y Balanza de Comprobacion Ejercicios Primer Curso de Contabilidad Elias Larajajsad100% (2)

- Ejercicios Balanza de ComprobaciónDocumento3 páginasEjercicios Balanza de ComprobaciónDiana HuchimAún no hay calificaciones

- NefrologiaDocumento78 páginasNefrologiaEnmanuel PayanoAún no hay calificaciones

- Dinámica LinealDocumento3 páginasDinámica LinealjobishAún no hay calificaciones

- PC1 Gestion de Logistica y ProduccionDocumento2 páginasPC1 Gestion de Logistica y ProduccionAnderson Lizarbe JimenezAún no hay calificaciones

- Qué Es El Modelo OSIDocumento6 páginasQué Es El Modelo OSIAnnia GarciaAún no hay calificaciones

- Memoria de CalculoDocumento81 páginasMemoria de CalculoJuan David OsorioAún no hay calificaciones

- Operación Robot Kuka KR16Documento59 páginasOperación Robot Kuka KR16FaustoVinicioAcuñaCoelloAún no hay calificaciones

- Nikola TeslaDocumento10 páginasNikola TeslaAdrián HuertaAún no hay calificaciones

- Experimentos ADN.Documento4 páginasExperimentos ADN.Nardiux ParadaAún no hay calificaciones

- Introducción A Las Variables Eléctricas - Circuitos Eléctricos y Teoría de Los CircuitosDocumento21 páginasIntroducción A Las Variables Eléctricas - Circuitos Eléctricos y Teoría de Los CircuitosEdgar Ivan Villegas SanchezAún no hay calificaciones

- Guia 1 Funcion de Nutrición y Cadenas y Redes TróficasDocumento6 páginasGuia 1 Funcion de Nutrición y Cadenas y Redes Tróficassebastian ochoaAún no hay calificaciones

- Manual de Instalación de Pandora (Multi Juegos)Documento7 páginasManual de Instalación de Pandora (Multi Juegos)Juan Carlos Cabañas CortezAún no hay calificaciones

- Piezómetros de Casa Grande IncompletoDocumento12 páginasPiezómetros de Casa Grande IncompletoNEHEMIASAún no hay calificaciones

- Origen de Los Elementos QuímicosDocumento2 páginasOrigen de Los Elementos QuímicosFranciscoSantiagoAún no hay calificaciones

- Lo Que Quise Contarte - C. de La CruzDocumento94 páginasLo Que Quise Contarte - C. de La CruzChechu70Aún no hay calificaciones

- Frases Mero CristianismoDocumento7 páginasFrases Mero Cristianismowaga7100% (1)

- Experiencia de Aprendizaje #4 5to GradoDocumento20 páginasExperiencia de Aprendizaje #4 5to GradoblaAún no hay calificaciones

- Proyecto Del Martillo MultiusosDocumento23 páginasProyecto Del Martillo Multiusosalejandra_sanchez_meza0% (2)

- Letramania 1Documento32 páginasLetramania 1Cesar Neira Miranda0% (1)

- INTERVENCIÓN BREVE para El Consumo de Riesgo y Perjudicial de AlcoholDocumento52 páginasINTERVENCIÓN BREVE para El Consumo de Riesgo y Perjudicial de Alcoholpsic_molina-1Aún no hay calificaciones

- Diagnostico Por La Lengua PDFDocumento6 páginasDiagnostico Por La Lengua PDFJesusAmbrosioAún no hay calificaciones

- Tema 10. Los Sistemas Naturales en Educación FísicaDocumento10 páginasTema 10. Los Sistemas Naturales en Educación FísicaAlejandro Borrego CriadoAún no hay calificaciones

- Instituto Educativo La Campiña Sistema de Gestión de La Calidad Guia de Aprendizaje en El Marco de Emergencia Sanitaria Covid 19Documento18 páginasInstituto Educativo La Campiña Sistema de Gestión de La Calidad Guia de Aprendizaje en El Marco de Emergencia Sanitaria Covid 19florangela sanabria porrasAún no hay calificaciones

- El PronombreDocumento4 páginasEl PronombreJoseph Gray100% (1)

- Capital Cultural y Comunicación PedagógicaDocumento6 páginasCapital Cultural y Comunicación PedagógicaJHONJIMMY CASTANEDARENDONAún no hay calificaciones

- Manual Del ExploradorDocumento74 páginasManual Del ExploradorJose Parada100% (1)

- Plan Técnico Artes Plasticas Pintura (2013) 2Documento108 páginasPlan Técnico Artes Plasticas Pintura (2013) 2Raul FernandezAún no hay calificaciones

- Estudios Complementarios IIDocumento33 páginasEstudios Complementarios IIJaquelin OlivarezAún no hay calificaciones

- Evaluacion Trabajo en CalienteDocumento2 páginasEvaluacion Trabajo en Calientegonzors0% (1)

- Epistemología de La IntrospecciónDocumento3 páginasEpistemología de La IntrospecciónIrene KremerAún no hay calificaciones

- JuntasDocumento12 páginasJuntasPamela HernandezAún no hay calificaciones

- 51 Consejos de Ventas: Claves para Vender Más y Triunfar VendiendoDe Everand51 Consejos de Ventas: Claves para Vender Más y Triunfar VendiendoCalificación: 5 de 5 estrellas5/5 (4)

- LA NEGOCIACIÓN EN 4 PASOS. Cómo negociar en situaciones difíciles, pasando del conflicto al acuerdo en los negocios y en la vida cotidianaDe EverandLA NEGOCIACIÓN EN 4 PASOS. Cómo negociar en situaciones difíciles, pasando del conflicto al acuerdo en los negocios y en la vida cotidianaCalificación: 3.5 de 5 estrellas3.5/5 (6)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Cómo Invertir En El Mercado De Valores Para PrincipiantesDe EverandCómo Invertir En El Mercado De Valores Para PrincipiantesCalificación: 4 de 5 estrellas4/5 (22)

- Contabilidad financiera para contaduría y administraciónDe EverandContabilidad financiera para contaduría y administraciónCalificación: 4 de 5 estrellas4/5 (6)

- Sistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosDe EverandSistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosCalificación: 4 de 5 estrellas4/5 (16)

- Invertir en Bolsa Guía: para Principiantes e Intermedios Aprende a Generar Ingresos Pasivos Invirtiendo en el Mercado de Valores y Cotizando en la Bolsa. Aplicable para las Criptomonedas.De EverandInvertir en Bolsa Guía: para Principiantes e Intermedios Aprende a Generar Ingresos Pasivos Invirtiendo en el Mercado de Valores y Cotizando en la Bolsa. Aplicable para las Criptomonedas.Calificación: 5 de 5 estrellas5/5 (1)

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (814)

- GuíaBurros: El controller de empresa: Cómo realizar el control total de tu empresaDe EverandGuíaBurros: El controller de empresa: Cómo realizar el control total de tu empresaAún no hay calificaciones

- El Capital: Biblioteca de Grandes EscritoresDe EverandEl Capital: Biblioteca de Grandes EscritoresCalificación: 5 de 5 estrellas5/5 (5)

- Swing Trading con el Gráfico de 4 horas 3: Parte 3: ¿Dónde Pongo el Stop?De EverandSwing Trading con el Gráfico de 4 horas 3: Parte 3: ¿Dónde Pongo el Stop?Calificación: 5 de 5 estrellas5/5 (6)

- Mejoramiento continuo de procesos: Aspectos ConceptualesDe EverandMejoramiento continuo de procesos: Aspectos ConceptualesCalificación: 5 de 5 estrellas5/5 (1)

- La cultura organizacional y su impacto en la gestión empresarial: Un acercamiento a tres compañías peruanasDe EverandLa cultura organizacional y su impacto en la gestión empresarial: Un acercamiento a tres compañías peruanasCalificación: 4.5 de 5 estrellas4.5/5 (6)

- El mundo sin trabajo: Pensando con Zygmunt BaumanDe EverandEl mundo sin trabajo: Pensando con Zygmunt BaumanCalificación: 4.5 de 5 estrellas4.5/5 (3)

- Contabilidad gerencial y presupuestaria, 2a.Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraDe EverandContabilidad gerencial y presupuestaria, 2a.Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraCalificación: 4.5 de 5 estrellas4.5/5 (2)

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- Matemáticas Financieras, 2a. Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraDe EverandMatemáticas Financieras, 2a. Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraCalificación: 5 de 5 estrellas5/5 (1)

- El Mom Test: Cómo Mantener Conversaciones con tus Clientes y Validar tu Idea de Negocio Cuando Todos te MientenDe EverandEl Mom Test: Cómo Mantener Conversaciones con tus Clientes y Validar tu Idea de Negocio Cuando Todos te MientenCalificación: 5 de 5 estrellas5/5 (8)

- Derecho Comercial. Actos de comercio, empresas, comerciantes y empresarios.: (Segunda edición. Ampliada y corregida)De EverandDerecho Comercial. Actos de comercio, empresas, comerciantes y empresarios.: (Segunda edición. Ampliada y corregida)Aún no hay calificaciones

- Métodos de compensación basados en competencias: 3ª edición revisada y aumentadaDe EverandMétodos de compensación basados en competencias: 3ª edición revisada y aumentadaAún no hay calificaciones

- El análisis DAFO: Los secretos para fortalecer su negocioDe EverandEl análisis DAFO: Los secretos para fortalecer su negocioCalificación: 4 de 5 estrellas4/5 (18)

- Decrecimiento: Vocabulario para una nueva eraDe EverandDecrecimiento: Vocabulario para una nueva eraCalificación: 5 de 5 estrellas5/5 (1)