También podría gustarte

- Documento para La TAREA V DE SER HUMANODocumento3 páginasDocumento para La TAREA V DE SER HUMANOKelvis NovaAún no hay calificaciones

- Tarea 1 de MercadotecniaDocumento6 páginasTarea 1 de MercadotecniaKelvis NovaAún no hay calificaciones

- Resumen Del Video de Ser HumanoDocumento1 páginaResumen Del Video de Ser HumanoKelvis NovaAún no hay calificaciones

- Phrases in SpanishWriting SPDocumento2 páginasPhrases in SpanishWriting SPMelissa Ramos-OteroAún no hay calificaciones

- Tarea Viii de Ser HumanoDocumento6 páginasTarea Viii de Ser HumanoKelvis NovaAún no hay calificaciones

- Tarea 1 de EconomiaDocumento5 páginasTarea 1 de EconomiaKelvis NovaAún no hay calificaciones

- Ser Humano y Su Contexto Unidad 3Documento23 páginasSer Humano y Su Contexto Unidad 3Frank CJAún no hay calificaciones

- Tarea 3 FILOSOFIADocumento8 páginasTarea 3 FILOSOFIAKelvis NovaAún no hay calificaciones

- Tarea Ii de FilosofiaDocumento4 páginasTarea Ii de FilosofiaKelvis NovaAún no hay calificaciones

- Auto Evaluacion de Tarea 5Documento2 páginasAuto Evaluacion de Tarea 5Kelvis Nova0% (1)

- Tarea 4 y 5Documento4 páginasTarea 4 y 5Kelvis NovaAún no hay calificaciones

- A Margarita DebayleDocumento5 páginasA Margarita DebayleInstaladorMauleAún no hay calificaciones

- Tarea 6 de FilosofiaDocumento6 páginasTarea 6 de FilosofiaKelvis NovaAún no hay calificaciones

- Linea de TiempoDocumento1 páginaLinea de TiempoKelvis NovaAún no hay calificaciones

- El Deseo Es Mas Listo Que La Madre NaturalezaDocumento1 páginaEl Deseo Es Mas Listo Que La Madre NaturalezaKelvis NovaAún no hay calificaciones

- Tarea Ii de FilosofiaDocumento4 páginasTarea Ii de FilosofiaKelvis NovaAún no hay calificaciones

- Tarea Ii de FilosofiaDocumento4 páginasTarea Ii de FilosofiaKelvis NovaAún no hay calificaciones

- Ser Humano y Su Contexto Unidad 3Documento23 páginasSer Humano y Su Contexto Unidad 3Frank CJAún no hay calificaciones

- Ser Humano y Su Contexto Unidad 4Documento23 páginasSer Humano y Su Contexto Unidad 4Emmanuel Beltré75% (4)

- Tarea IiDocumento17 páginasTarea IiKelvis NovaAún no hay calificaciones

- Barba AzulDocumento19 páginasBarba AzulgerarodAún no hay calificaciones

- A Margarita DebayleDocumento5 páginasA Margarita DebayleInstaladorMauleAún no hay calificaciones

- Un Accidente Que Transformo Una VidaDocumento1 páginaUn Accidente Que Transformo Una VidaKelvis NovaAún no hay calificaciones

- Tarea Ii de FilosofiaDocumento4 páginasTarea Ii de FilosofiaKelvis NovaAún no hay calificaciones

- Barba AzulDocumento19 páginasBarba AzulgerarodAún no hay calificaciones

- Los Hombres de La Historia N 019 - Henry Ford - Ruggiero RomanoDocumento74 páginasLos Hombres de La Historia N 019 - Henry Ford - Ruggiero RomanobelsoAún no hay calificaciones

- Comienza Donde Estas - Chris Gardner PDFDocumento226 páginasComienza Donde Estas - Chris Gardner PDFAna Julia Moran88% (32)

- El Portero Del ProstibuloDocumento3 páginasEl Portero Del ProstibuloKelvis NovaAún no hay calificaciones

- 6 Pasos para Covertir El Deseo en OroDocumento1 página6 Pasos para Covertir El Deseo en OroKelvis NovaAún no hay calificaciones

- Informe Grupo 2 Anualidades GeneralesDocumento30 páginasInforme Grupo 2 Anualidades GeneralesRedack100% (1)

- Cuestionario Mercado de DivisaDocumento3 páginasCuestionario Mercado de DivisaTommy Net100% (1)

- Tesis de ContabilidadDocumento17 páginasTesis de ContabilidadJoosSh Wuapoon Arennas VelezAún no hay calificaciones

- Examen Final Mercados Financieros 300 SHIMABUKURO BERTI WILLYDocumento6 páginasExamen Final Mercados Financieros 300 SHIMABUKURO BERTI WILLYWilly ShimabukuroAún no hay calificaciones

- FACT. VyV Maquinarias SACDocumento1 páginaFACT. VyV Maquinarias SACAdrianMitchelSuarezRamosAún no hay calificaciones

- Sesion 6 - Administracion BancariaDocumento32 páginasSesion 6 - Administracion BancariaJorge Lopez AndradeAún no hay calificaciones

- 0621 PDT Igv - Renta MensualDocumento25 páginas0621 PDT Igv - Renta MensualBenites Atoxe WAún no hay calificaciones

- Flujo Neto de FondosDocumento28 páginasFlujo Neto de FondosWalterArguetaDjCyberAún no hay calificaciones

- Indice Del MiedoDocumento4 páginasIndice Del MiedoJulio GarciaAún no hay calificaciones

- FO - AC - .170.V1.0922 Solicitud y Lista de Chequeo para EmprendedoresDocumento3 páginasFO - AC - .170.V1.0922 Solicitud y Lista de Chequeo para EmprendedoresElías SantaellaAún no hay calificaciones

- Temas de ExposicionDocumento10 páginasTemas de ExposicionWandestrand Garcia Marcos AntonioAún no hay calificaciones

- Pe Rimac - SegurosDocumento28 páginasPe Rimac - SegurosErwin Miuller Rayme Chambi100% (1)

- PH Marzo 2023Documento1 páginaPH Marzo 2023DaniAvilaAún no hay calificaciones

- Formatos Liquidacion FL 01 Al 11Documento9 páginasFormatos Liquidacion FL 01 Al 11JOSÉ CARLOS HUAMANÍ QUICAÑO100% (1)

- Ejercicio Resuelto 2805 Grupo 2Documento18 páginasEjercicio Resuelto 2805 Grupo 2Milagritos Salvador TorresAún no hay calificaciones

- Reactivos EGEL Contabilidad AdmvaDocumento8 páginasReactivos EGEL Contabilidad AdmvaQuiroz Compeán AnetteAún no hay calificaciones

- V.1. POLIZAS RESPUESTAS (Oculto)Documento6 páginasV.1. POLIZAS RESPUESTAS (Oculto)Jacquelin Guzmán100% (1)

- Resumen QUITICOL 2022Documento1158 páginasResumen QUITICOL 2022Seribe Méndez BrenesAún no hay calificaciones

- Otro Si Apto 104-4 El PobladoDocumento4 páginasOtro Si Apto 104-4 El PobladoJavier Garcia SanabriaAún no hay calificaciones

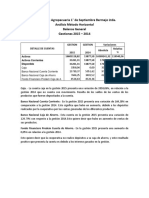

- Cooperativa Agropecuaria 1° de Septiembre Bermejo Ltda. Análisis Método Horizontal Balance General Gestiones 2015 - 2014Documento6 páginasCooperativa Agropecuaria 1° de Septiembre Bermejo Ltda. Análisis Método Horizontal Balance General Gestiones 2015 - 2014Marii AuditionLatinoAún no hay calificaciones

- Reservas en La Ley de Sociedades 16Documento5 páginasReservas en La Ley de Sociedades 16Daniela Patiño TorresAún no hay calificaciones

- Tarea Derecho FinancieroDocumento8 páginasTarea Derecho FinancieroCristian MendozaAún no hay calificaciones

- Costo de Credito ComercialDocumento32 páginasCosto de Credito ComercialYaneht Navas50% (4)

- ReporteDocumento1 páginaReporteJaimeAún no hay calificaciones

- Examen 2. Ejemplo FruticolaDocumento3 páginasExamen 2. Ejemplo FruticolaSebastián VásquezAún no hay calificaciones

- Resumen Cap 2 Del Libro Marke Ede ServiciosDocumento6 páginasResumen Cap 2 Del Libro Marke Ede ServiciosProyecto. EdénAún no hay calificaciones

- Implmentos CovidDocumento1 páginaImplmentos CovidNilver Lopez EspinozaAún no hay calificaciones

- 16920-Texto Del Artículo-67212-1-10-20170424Documento5 páginas16920-Texto Del Artículo-67212-1-10-20170424Lucía MendozaAún no hay calificaciones

- Clase Valorizacion Caso Real (Empresa Manufactura)Documento147 páginasClase Valorizacion Caso Real (Empresa Manufactura)Damaris Caminero GarabandalAún no hay calificaciones

- Unidad 1Documento13 páginasUnidad 1GIANAún no hay calificaciones

- Costos II.: La gestión gerencialDe EverandCostos II.: La gestión gerencialAún no hay calificaciones

- Contabilidad administrativaDe EverandContabilidad administrativaCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Administración financiera del circulanteDe EverandAdministración financiera del circulanteCalificación: 4.5 de 5 estrellas4.5/5 (5)

- Propiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFDe EverandPropiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFCalificación: 3.5 de 5 estrellas3.5/5 (3)

- Aplicaciones prácticas de las NIIFDe EverandAplicaciones prácticas de las NIIFCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Contabilidad financiera a corto plazoDe EverandContabilidad financiera a corto plazoCalificación: 1 de 5 estrellas1/5 (2)

- Cómo entender contabilidad sin ser contadorDe EverandCómo entender contabilidad sin ser contadorCalificación: 4 de 5 estrellas4/5 (17)

- Cómo entender los costos elementales sin ser contadorDe EverandCómo entender los costos elementales sin ser contadorCalificación: 5 de 5 estrellas5/5 (1)

- La contabilidad en la administración públicaDe EverandLa contabilidad en la administración públicaCalificación: 5 de 5 estrellas5/5 (2)

- Modelos de informes de auditoría y otras opiniones del auditorDe EverandModelos de informes de auditoría y otras opiniones del auditorCalificación: 3.5 de 5 estrellas3.5/5 (3)

- Contabilidad de costos en industrias de transformación.: Versión AlumnoDe EverandContabilidad de costos en industrias de transformación.: Versión AlumnoCalificación: 3 de 5 estrellas3/5 (8)

- Constructoras 2016: Régimen contable, fiscal y de seguridad socialDe EverandConstructoras 2016: Régimen contable, fiscal y de seguridad socialCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Contabilidad financiera para contaduría y administraciónDe EverandContabilidad financiera para contaduría y administraciónCalificación: 4 de 5 estrellas4/5 (6)

- Guías de auditorÍaDe EverandGuías de auditorÍaCalificación: 4 de 5 estrellas4/5 (4)

- Apuntes de contabilidad financiera: Tercera ediciónDe EverandApuntes de contabilidad financiera: Tercera ediciónCalificación: 3 de 5 estrellas3/5 (12)

- UF0317 - Planificación de la auditoríaDe EverandUF0317 - Planificación de la auditoríaAún no hay calificaciones

- Tributo a los legados azul y blanco de fray Luca PacioliDe EverandTributo a los legados azul y blanco de fray Luca PacioliAún no hay calificaciones

- Auditoría (MF0232_3): FINANZAS Y CONTABILIDADDe EverandAuditoría (MF0232_3): FINANZAS Y CONTABILIDADAún no hay calificaciones

- Temas de contabilidad de gestiónDe EverandTemas de contabilidad de gestiónCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Sistema de costeo: La asignación del costo total a productos y serviciosDe EverandSistema de costeo: La asignación del costo total a productos y serviciosCalificación: 5 de 5 estrellas5/5 (5)

- Conceptos de Contabilidad para Jóvenes y EmprendedoresDe EverandConceptos de Contabilidad para Jóvenes y EmprendedoresCalificación: 4 de 5 estrellas4/5 (2)

- Estado de flujos de efectivo, un misterio resueltoDe EverandEstado de flujos de efectivo, un misterio resueltoAún no hay calificaciones

- Dirección y contabilidad financiera: Manuales IESEDe EverandDirección y contabilidad financiera: Manuales IESECalificación: 4.5 de 5 estrellas4.5/5 (5)