También podría gustarte

- Manual de Neuro-OftalmologíaDocumento170 páginasManual de Neuro-OftalmologíaAle Herrera100% (13)

- Código Producto P. Costo P. Venta P. Mayoreo Existencia Inv. Mínimo Inv. MáximoDocumento2 páginasCódigo Producto P. Costo P. Venta P. Mayoreo Existencia Inv. Mínimo Inv. MáximoKimberley KimberleyAún no hay calificaciones

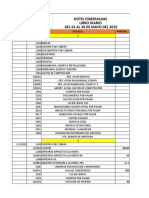

- Hotel EsmeraldasDocumento6 páginasHotel EsmeraldasKimberley KimberleyAún no hay calificaciones

- Archivo 202012222514Documento65 páginasArchivo 202012222514Kimberley KimberleyAún no hay calificaciones

- Consulta 1Documento2 páginasConsulta 1Kimberley KimberleyAún no hay calificaciones

- Provincias Del EcuadorDocumento1 páginaProvincias Del EcuadorKimberley KimberleyAún no hay calificaciones

- Provincias Del EcuadorDocumento1 páginaProvincias Del EcuadorKimberley KimberleyAún no hay calificaciones

- InformeDocumento26 páginasInformeDaniel CabreraAún no hay calificaciones

- Guía de Curso - 01Documento11 páginasGuía de Curso - 01Jose RodriguezAún no hay calificaciones

- Presentacion Gratis Salud Medico Ilustracion CelesteDocumento9 páginasPresentacion Gratis Salud Medico Ilustracion Celestesara sofia ibarguen mosqueraAún no hay calificaciones

- 26-Texto Del Artículo-193-3-10-20171025Documento7 páginas26-Texto Del Artículo-193-3-10-20171025JUAN JUNIOR GUTIERREZ POMAAún no hay calificaciones

- 3.3.3 y 3.3.4 Contadores y TemporizadoresDocumento8 páginas3.3.3 y 3.3.4 Contadores y TemporizadoresJr Dos Santos0% (1)

- Taller 1 Gestión Financiera Clase PDFDocumento3 páginasTaller 1 Gestión Financiera Clase PDFAdriana Pardo CardenasAún no hay calificaciones

- Gametogenesis: EmbriologíaDocumento35 páginasGametogenesis: EmbriologíaBrayan CunoAún no hay calificaciones

- SaldañaDocumento5 páginasSaldañaJocsmer SaldañaAún no hay calificaciones

- Trabajo de Linux Unidad 1Documento23 páginasTrabajo de Linux Unidad 1andres melendezAún no hay calificaciones

- Conceptos Básico InteractividadDocumento15 páginasConceptos Básico InteractividadEvamaris EnriquezAún no hay calificaciones

- Guía de Actividades y Rúbrica de Evaluación - Unidad 1 - Paso 1 - Construir Un Documento Colaborativo de Reconocimiento y Del Concepto SaludDocumento7 páginasGuía de Actividades y Rúbrica de Evaluación - Unidad 1 - Paso 1 - Construir Un Documento Colaborativo de Reconocimiento y Del Concepto SaludMARY GARCIAAún no hay calificaciones

- Manual CardiovascularDocumento2 páginasManual Cardiovascularalondra gonzalezAún no hay calificaciones

- 8888dispo 10413-15 PDFDocumento80 páginas8888dispo 10413-15 PDFdnkdjshdjkAún no hay calificaciones

- 15 Canciones VariadasDocumento7 páginas15 Canciones VariadasInternet MegasisAún no hay calificaciones

- Colisepticemia Neonatal BovinaDocumento11 páginasColisepticemia Neonatal BovinaAlejandro BuitragoAún no hay calificaciones

- La Infancia y La Adolescencia Desde Los MicrosistemasDocumento4 páginasLa Infancia y La Adolescencia Desde Los MicrosistemasMonica SayasAún no hay calificaciones

- Elementos Esenciales de La Planeación y La Administración Por ObjetivosDocumento40 páginasElementos Esenciales de La Planeación y La Administración Por ObjetivosAlexandro CAún no hay calificaciones

- Memoria Descriptiva Aulas Aquia.Documento16 páginasMemoria Descriptiva Aulas Aquia.Hilton Rosales VargasAún no hay calificaciones

- Circular Sib-Ii-Ggr-Gnp-00335 La Intermediación FinancieraDocumento2 páginasCircular Sib-Ii-Ggr-Gnp-00335 La Intermediación FinancieraArmando PerníaAún no hay calificaciones

- Informe de Aprovechamiento 2013Documento21 páginasInforme de Aprovechamiento 2013José Vicente Cueva Torres0% (1)

- Los Sabuesos de Tindalos - Frank Belknap Long PDFDocumento270 páginasLos Sabuesos de Tindalos - Frank Belknap Long PDFSofia PerezAún no hay calificaciones

- Artículo Método DalcrozeDocumento3 páginasArtículo Método DalcrozeBibiana Rocio Garcia PadillaAún no hay calificaciones

- Silogistica U2a1Documento2 páginasSilogistica U2a1Zaira HernándezAún no hay calificaciones

- Notas Contables y Revelaciones 2017 2016Documento36 páginasNotas Contables y Revelaciones 2017 2016william fula martinzAún no hay calificaciones

- Diapositivas Sesion 4Documento52 páginasDiapositivas Sesion 4SAUL PACOMPIA (Edson PQT)100% (1)

- Plan Vigilancia de Seguridad Covid-19 Obra - Casa CampoDocumento54 páginasPlan Vigilancia de Seguridad Covid-19 Obra - Casa CampoLuis Enrique Lupaca FarfánAún no hay calificaciones

- Ensayo Delincuencia Juvenil ChileDocumento4 páginasEnsayo Delincuencia Juvenil Chileflipper3000Aún no hay calificaciones

- MIXSOULOGIA COCTELERIA DEL AlmaDocumento22 páginasMIXSOULOGIA COCTELERIA DEL AlmaRicardo Catalan C.Aún no hay calificaciones

- MAYUSHDocumento6 páginasMAYUSHTania Gonzales RomeroAún no hay calificaciones