También podría gustarte

- Disminución de Capital Con Efectivo Reembolso de Aportes - SupersociedadesDocumento4 páginasDisminución de Capital Con Efectivo Reembolso de Aportes - SupersociedadesCamilo GarzonAún no hay calificaciones

- Autorización para El Reembolso de Aportes en Sociedades VigiladasDocumento3 páginasAutorización para El Reembolso de Aportes en Sociedades VigiladasCamilo GarzonAún no hay calificaciones

- Efectivo Reembolso de AportesDocumento3 páginasEfectivo Reembolso de AportesCamilo GarzonAún no hay calificaciones

- BJD 13 2018Documento55 páginasBJD 13 2018nrpalaciAún no hay calificaciones

- Guia 2 RM PDFDocumento8 páginasGuia 2 RM PDFCamilo GarzonAún no hay calificaciones

- Tarifas Registros 2020 Marzo4Documento1 páginaTarifas Registros 2020 Marzo4Leidy VargasAún no hay calificaciones

- Guia 4 Elaboración de Actas de Una SociedadDocumento4 páginasGuia 4 Elaboración de Actas de Una SociedadGina RodriguezAún no hay calificaciones

- Simuladores de Crédito - Maestría KailoDocumento1 páginaSimuladores de Crédito - Maestría KailoCamilo GarzonAún no hay calificaciones

- Tecnicas de Adn Recombinante NoDocumento5 páginasTecnicas de Adn Recombinante NoMelissa Barrios CcasaniAún no hay calificaciones

- Guia 4 Elaboración de Actas de Una SociedadDocumento4 páginasGuia 4 Elaboración de Actas de Una SociedadGina RodriguezAún no hay calificaciones

- Guia Tecnica de Implementacion Del SG SST para Mipymes PDFDocumento43 páginasGuia Tecnica de Implementacion Del SG SST para Mipymes PDFAimee Karina Prieto VillasmilAún no hay calificaciones

- Lista de Chequeo AdscripcionDocumento2 páginasLista de Chequeo AdscripcionCamilo GarzonAún no hay calificaciones

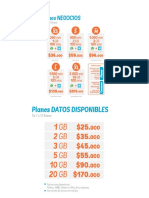

- Planes CorporativosDocumento3 páginasPlanes CorporativosCamilo GarzonAún no hay calificaciones

- HabilitaciónDocumento124 páginasHabilitaciónCamilo GarzonAún no hay calificaciones

- Integración SensorialDocumento32 páginasIntegración SensorialCamilo GarzonAún no hay calificaciones

- Foro Semana 1Documento1 páginaForo Semana 1Camilo GarzonAún no hay calificaciones

- Proteinas RecombinantesDocumento3 páginasProteinas RecombinantesCamilo GarzonAún no hay calificaciones

- Tecnicas de Adn Recombinante NoDocumento5 páginasTecnicas de Adn Recombinante NoMelissa Barrios CcasaniAún no hay calificaciones

- Adn RecombinanteDocumento9 páginasAdn RecombinanteCamilo GarzonAún no hay calificaciones

- Taller 1 Fisica 3Documento1 páginaTaller 1 Fisica 3rayplerAún no hay calificaciones

- Taller 2Documento1 páginaTaller 2Camilo GarzonAún no hay calificaciones

- Grados de LibertadDocumento10 páginasGrados de LibertadCamilo GarzonAún no hay calificaciones

- Taller 1 Fisica 3Documento1 páginaTaller 1 Fisica 3rayplerAún no hay calificaciones

- Des Ti Lac IonDocumento21 páginasDes Ti Lac IonCamacho GreberlysAún no hay calificaciones

- Test M1 - SISTEMA CONTABLE FINANCIERO II (MAR2019)Documento4 páginasTest M1 - SISTEMA CONTABLE FINANCIERO II (MAR2019)Pamela Parraguez SotoAún no hay calificaciones

- Aa1 Banca Comercial g1Documento17 páginasAa1 Banca Comercial g1JEAN PIERRE CENTENO LOZAAún no hay calificaciones

- Joshepine Lys Atentamente TuyoDocumento213 páginasJoshepine Lys Atentamente Tuyosenoviaguardo100% (4)

- Formas de Entrada en Mercados ExtranjerosDocumento3 páginasFormas de Entrada en Mercados ExtranjerosArnulfo RodriguezAún no hay calificaciones

- Triptico Dia Del CampesinoDocumento2 páginasTriptico Dia Del CampesinoFanny David Jurado100% (1)

- Administracion Del Capital Del TrabajoDocumento9 páginasAdministracion Del Capital Del TrabajoBetzabeth BelloAún no hay calificaciones

- Tarea de Investigación en Grupo 2Documento20 páginasTarea de Investigación en Grupo 2Ana Luisa GarciaAún no hay calificaciones

- Cotiz. #Wlae 230615-2 AnaDocumento1 páginaCotiz. #Wlae 230615-2 AnaJuan Daniel Torrres RivasAún no hay calificaciones

- Actividad 3 Interpretación de Estados FinancierosDocumento3 páginasActividad 3 Interpretación de Estados Financierosvidal juarezAún no hay calificaciones

- Mallas Ciencias Políticas y EconómicasDocumento35 páginasMallas Ciencias Políticas y EconómicasANGELLA JINARIS GONZALEZ CARPINTEROAún no hay calificaciones

- Documentos Retilap para CertificacionDocumento1 páginaDocumentos Retilap para Certificacionᕱᕱᗋᖇᓾᗅ ᙍᕠAún no hay calificaciones

- Distrito de Tucume VDocumento138 páginasDistrito de Tucume VWilder Elí Mora Rodríguez88% (8)

- IV La MicroeconomíaDocumento7 páginasIV La MicroeconomíaSergio AlcalaAún no hay calificaciones

- Practical Case Elasticity of DemandDocumento6 páginasPractical Case Elasticity of DemandFredy Mendez100% (1)

- Unid-2-Tema 3-Normatividad para La Preparacion EE-FFDocumento16 páginasUnid-2-Tema 3-Normatividad para La Preparacion EE-FFMimi AlfaroAún no hay calificaciones

- Monografia de Practica ProfesionalDocumento7 páginasMonografia de Practica ProfesionalricardoAún no hay calificaciones

- Primeras Manifestaciones de Los ImpuestosDocumento4 páginasPrimeras Manifestaciones de Los ImpuestosEnrique CortezAún no hay calificaciones

- Material de TrabajoDocumento40 páginasMaterial de TrabajoJPYNAún no hay calificaciones

- Enunciado Solucin Caso PracticoDocumento5 páginasEnunciado Solucin Caso PracticoDavid Esteban Rodriguez GomezAún no hay calificaciones

- Venezuela VARIABLE GEOGRAFICA ResumenDocumento2 páginasVenezuela VARIABLE GEOGRAFICA ResumenGIULIANA FRANCISCA PAREDES SANCHEZAún no hay calificaciones

- Marco Legal Del Sistema de Credito Publico 12-06-2018Documento51 páginasMarco Legal Del Sistema de Credito Publico 12-06-2018Estefanía LazarteAún no hay calificaciones

- 3174-00 Bases LegalesDocumento10 páginas3174-00 Bases Legalesdaniela carreñoAún no hay calificaciones

- Trabajo Bolsas de Basura Análisis Foda PDFDocumento8 páginasTrabajo Bolsas de Basura Análisis Foda PDFPaz FernandaAún no hay calificaciones

- Cuestionario - Derecho ComercialDocumento12 páginasCuestionario - Derecho ComercialMinerva VargasAún no hay calificaciones

- Taller 1 Eco PoliticaDocumento2 páginasTaller 1 Eco PoliticaValeria CortezAún no hay calificaciones

- Solución Eje N2 NIIFDocumento3 páginasSolución Eje N2 NIIFLorena IbarraAún no hay calificaciones

- Sig A&c Pro Alc 018 01Documento3 páginasSig A&c Pro Alc 018 01ALEX BERNARDO PELINCO APAZAAún no hay calificaciones

- Soluc Práctica Dirigida 2Documento13 páginasSoluc Práctica Dirigida 2joseAún no hay calificaciones

- Caso Práctico #6Documento5 páginasCaso Práctico #6Russel Santos ArcayoAún no hay calificaciones

- Problemas Inventario EOQDocumento9 páginasProblemas Inventario EOQAsoc. Ingeniería IndustrialAún no hay calificaciones

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- Inventar el futuro: Postcapitalismo y un mundo sin trabajoDe EverandInventar el futuro: Postcapitalismo y un mundo sin trabajoCalificación: 4.5 de 5 estrellas4.5/5 (4)

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- Principios de macroeconomía: Un enfoque de sentido comúnDe EverandPrincipios de macroeconomía: Un enfoque de sentido comúnCalificación: 4.5 de 5 estrellas4.5/5 (3)

- El trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.De EverandEl trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.Calificación: 5 de 5 estrellas5/5 (1)

- Mejoramiento de la calidad. Un enfoque a serviciosDe EverandMejoramiento de la calidad. Un enfoque a serviciosCalificación: 4.5 de 5 estrellas4.5/5 (7)

- UF0475 - Planificación y gestión de la demandaDe EverandUF0475 - Planificación y gestión de la demandaCalificación: 2 de 5 estrellas2/5 (1)

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- Maestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioDe EverandMaestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioCalificación: 5 de 5 estrellas5/5 (1)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (814)

- Sistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosDe EverandSistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosCalificación: 4 de 5 estrellas4/5 (16)

- Adiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoDe EverandAdiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoCalificación: 4.5 de 5 estrellas4.5/5 (6)

- EL MARKETING DE MANERA SENCILLA. La guía práctica sobre las estrategias básicas de mercadotecnia profesional y orientación comercialDe EverandEL MARKETING DE MANERA SENCILLA. La guía práctica sobre las estrategias básicas de mercadotecnia profesional y orientación comercialCalificación: 4.5 de 5 estrellas4.5/5 (7)

- El Gestor Inmobiliario: Fundamentos Teóricos. Segunda edición aumentada y corregida.De EverandEl Gestor Inmobiliario: Fundamentos Teóricos. Segunda edición aumentada y corregida.Calificación: 5 de 5 estrellas5/5 (5)

- Métodos de compensación basados en competencias: 3ª edición revisada y aumentadaDe EverandMétodos de compensación basados en competencias: 3ª edición revisada y aumentadaAún no hay calificaciones

- Yo también puedo emprender: ¿Por qué quedarse con la idea si puedes hacerla realidad?De EverandYo también puedo emprender: ¿Por qué quedarse con la idea si puedes hacerla realidad?Calificación: 5 de 5 estrellas5/5 (1)

- Métodos de compensación basados en competenciasDe EverandMétodos de compensación basados en competenciasAún no hay calificaciones

- Comunicación Rentable en Marketing: Seis pasos en la era de las redes socialesDe EverandComunicación Rentable en Marketing: Seis pasos en la era de las redes socialesCalificación: 5 de 5 estrellas5/5 (2)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Cómo Invertir En El Mercado De Valores Para PrincipiantesDe EverandCómo Invertir En El Mercado De Valores Para PrincipiantesCalificación: 4 de 5 estrellas4/5 (22)

- Derecho Comercial. Actos de comercio, empresas, comerciantes y empresarios.: (Segunda edición. Ampliada y corregida)De EverandDerecho Comercial. Actos de comercio, empresas, comerciantes y empresarios.: (Segunda edición. Ampliada y corregida)Aún no hay calificaciones

- Métodos de compensación basados en competencias 2Ed. Revisada y aumentadaDe EverandMétodos de compensación basados en competencias 2Ed. Revisada y aumentadaCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Costos II.: La gestión gerencialDe EverandCostos II.: La gestión gerencialAún no hay calificaciones