También podría gustarte

- Comprobantes fiscales digitales (CFDI) 2022: Guía práctica para su expedición, cancelación y emisión de complementosDe EverandComprobantes fiscales digitales (CFDI) 2022: Guía práctica para su expedición, cancelación y emisión de complementosAún no hay calificaciones

- Guia de Requisitos Minimos DTE FEL Representacion GraficaDocumento4 páginasGuia de Requisitos Minimos DTE FEL Representacion GraficaRafaelReyesAún no hay calificaciones

- 00 - Guia-De-Requisitos-Minimos-Dte-Fel-Representacion-GraficaDocumento4 páginas00 - Guia-De-Requisitos-Minimos-Dte-Fel-Representacion-GraficaJorge DotelAún no hay calificaciones

- Guia de Requisitos Minimos en Los DTE FEL Representacion GraficaDocumento4 páginasGuia de Requisitos Minimos en Los DTE FEL Representacion GraficaitAún no hay calificaciones

- Guia de Requisitos Minimos en Los DTE FEL Representacion GraficaDocumento4 páginasGuia de Requisitos Minimos en Los DTE FEL Representacion GraficaMaria AlvarezAún no hay calificaciones

- Facturacioo - Electronica Ebook-F.E-BoliviaDocumento14 páginasFacturacioo - Electronica Ebook-F.E-BoliviaRinduAún no hay calificaciones

- FELDocumento26 páginasFELIsabelitaa GarciaAún no hay calificaciones

- SATDocumento7 páginasSATAlda LiraAún no hay calificaciones

- Apunte Información y Formación Tributaria Clase 08Documento4 páginasApunte Información y Formación Tributaria Clase 08Maximo HerreraAún no hay calificaciones

- Tipos de Cfdi 2024Documento6 páginasTipos de Cfdi 2024omptspsdwrsadbwfvkAún no hay calificaciones

- 5630ea259a94b - Instructivo Declaracion Del Impuesto General Sobre Las Ventas ATVDocumento11 páginas5630ea259a94b - Instructivo Declaracion Del Impuesto General Sobre Las Ventas ATVGabriela RojasAún no hay calificaciones

- DocumentosDocumento19 páginasDocumentosNeyy DavilaAún no hay calificaciones

- Factura ResumidoDocumento41 páginasFactura Resumidodavid rodriguezAún no hay calificaciones

- Factura Electrónica en Línea, Dic. 2020Documento53 páginasFactura Electrónica en Línea, Dic. 2020contabilidad.amsclae22Aún no hay calificaciones

- 2 FEL AgexportDocumento14 páginas2 FEL AgexportD TAún no hay calificaciones

- Régimen FELDocumento54 páginasRégimen FELAnthony LopezAún no hay calificaciones

- Sintesis Tributaria Nº8Documento7 páginasSintesis Tributaria Nº8jota_romero5568Aún no hay calificaciones

- Registros auxiliares de adquisicionesDocumento5 páginasRegistros auxiliares de adquisicionesJannet Yesica AMÉSQUITA QUISPEAún no hay calificaciones

- Factura Electrónica en Línea, 04-11-2019Documento53 páginasFactura Electrónica en Línea, 04-11-2019ARISAún no hay calificaciones

- Libros ContablesDocumento13 páginasLibros ContablesMireya Moron AquijeAún no hay calificaciones

- Resolución Exenta SII N°66 Del 02 de Agosto de 2022Documento11 páginasResolución Exenta SII N°66 Del 02 de Agosto de 2022Ivan LizamaAún no hay calificaciones

- S13.s1 REGISTRO DE COMPRAS Y VENTASDocumento30 páginasS13.s1 REGISTRO DE COMPRAS Y VENTASFiorella Calizaya NinaAún no hay calificaciones

- 5.-Facturas MercantilDocumento17 páginas5.-Facturas MercantilFrancisco SoriaAún no hay calificaciones

- Guia Rápida Emitir Una Factura en La Plataforma Sistema de FacturaciónDocumento9 páginasGuia Rápida Emitir Una Factura en La Plataforma Sistema de FacturaciónMoises SerranoAún no hay calificaciones

- Consultas VariasDocumento11 páginasConsultas VariaslauraguzmancAún no hay calificaciones

- Taller ContabilidaddddddddDocumento10 páginasTaller ContabilidaddddddddIsabella Andrea Bogota SanchezAún no hay calificaciones

- Estructura de Contingencia de Comprobantes Impresos - CONSUR TRADING 2xlsDocumento16 páginasEstructura de Contingencia de Comprobantes Impresos - CONSUR TRADING 2xlsApril CraigAún no hay calificaciones

- Facturacion ElectrinicaDocumento8 páginasFacturacion ElectrinicaNestor Rodrigo Sanchez GainzaAún no hay calificaciones

- Solicitar FacturaDocumento4 páginasSolicitar FacturaNoelia GallardoAún no hay calificaciones

- Memorando Instructivo para Soportar Costos y GastosDocumento7 páginasMemorando Instructivo para Soportar Costos y GastosAlexandra GilAún no hay calificaciones

- Facturacion en MexicoDocumento5 páginasFacturacion en MexicoMony M MtzAún no hay calificaciones

- Presentación Régimen Simplificado 2Documento12 páginasPresentación Régimen Simplificado 2Horacio HernandezAún no hay calificaciones

- Número de Comprobantes Fiscales (NCF)Documento27 páginasNúmero de Comprobantes Fiscales (NCF)r3yn0ld5Aún no hay calificaciones

- DaotDocumento5 páginasDaotRaquel MoralesAún no hay calificaciones

- 1.presentacion PPT AE2-CADESDocumento33 páginas1.presentacion PPT AE2-CADESelizabethAún no hay calificaciones

- RegistroComprasDocumento2 páginasRegistroComprasFer ColAún no hay calificaciones

- Drama Queen de MRDDocumento10 páginasDrama Queen de MRDGianina Becerra FloresAún no hay calificaciones

- Comprobantes de PagoDocumento8 páginasComprobantes de PagoMiakita XanaAún no hay calificaciones

- Presentación Regimen de Facturación - Grupo#7Documento14 páginasPresentación Regimen de Facturación - Grupo#7ignacioavl18Aún no hay calificaciones

- Renta Sesion 1 ADocumento71 páginasRenta Sesion 1 ARaquel Morales MancillaAún no hay calificaciones

- CFDI comprobante fiscal digitalDocumento6 páginasCFDI comprobante fiscal digitalZAHID ENRIQUE MEJIA LUNAAún no hay calificaciones

- Actividad 2 Modulo ITBISDocumento4 páginasActividad 2 Modulo ITBIScristian ulloaAún no hay calificaciones

- PresentaciónDocumento30 páginasPresentaciónOskar Villarreal AbrahamAún no hay calificaciones

- Informe de auditoría tributaria 2008 Grupo TranspesaDocumento16 páginasInforme de auditoría tributaria 2008 Grupo TranspesaHarold AlonsoAún no hay calificaciones

- TRABAJDocumento11 páginasTRABAJlessly carolinaAún no hay calificaciones

- Costo o DevengadoDocumento4 páginasCosto o Devengadomilagrosdp09Aún no hay calificaciones

- Facturas - PPT (1) FinalDocumento12 páginasFacturas - PPT (1) Finalnicole herreraAún no hay calificaciones

- Deberes FormalesDocumento7 páginasDeberes FormalesRoger Zambrano CastroAún no hay calificaciones

- EmitirBTEDocumento5 páginasEmitirBTEMauricio Martinez VeraAún no hay calificaciones

- Que Entiende Por TributoDocumento18 páginasQue Entiende Por TributoMaen Reichell MaillckelAún no hay calificaciones

- PDB ExportadoresDocumento11 páginasPDB ExportadoresMarcos Dueñas SantosAún no hay calificaciones

- Presentacion Regimen de Facturacion ContribuyentesDocumento54 páginasPresentacion Regimen de Facturacion Contribuyentesmabara76Aún no hay calificaciones

- FacturaDocumento4 páginasFacturajuan lagunaAún no hay calificaciones

- Impuesto de SellosDocumento3 páginasImpuesto de SellosEliana DíazAún no hay calificaciones

- MANEJO PDT (Teoría) PDFDocumento71 páginasMANEJO PDT (Teoría) PDFWalt MLAún no hay calificaciones

- Iva 200Documento5 páginasIva 200Fabian Tococari Lizarazu100% (1)

- Acuerdo 481-2017 Reglamento de Facturacion Miercoles 27 de Septiembre 2017Documento65 páginasAcuerdo 481-2017 Reglamento de Facturacion Miercoles 27 de Septiembre 2017Jose Jose100% (11)

- Reformas FiscalesDocumento361 páginasReformas FiscalesFernandez De Jesu SAún no hay calificaciones

- Informe Compra y Venta, Documentos MercantilesDocumento15 páginasInforme Compra y Venta, Documentos MercantilesMatias RomeroAún no hay calificaciones

- Educacion tributaria DNIT (1)Documento27 páginasEducacion tributaria DNIT (1)Mirta RamirezAún no hay calificaciones

- 2convocatoria Becas Nacionales 2019-2019Documento5 páginas2convocatoria Becas Nacionales 2019-2019ArantxaMedranoMatosAún no hay calificaciones

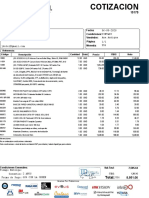

- Cotización: Pedido #: 5089529Documento1 páginaCotización: Pedido #: 5089529Jorge DotelAún no hay calificaciones

- Gato Negro busca cambiar su destinoDocumento19 páginasGato Negro busca cambiar su destinoMarilin Valdez RomeroAún no hay calificaciones

- CocteleriaDocumento85 páginasCocteleriaJorge Olivas Prieto100% (7)

- Sobre DE Dominicana.: DerechoDocumento11 páginasSobre DE Dominicana.: DerechoRobert Mota HawksAún no hay calificaciones

- Gato Negro busca cambiar su destinoDocumento19 páginasGato Negro busca cambiar su destinoMarilin Valdez RomeroAún no hay calificaciones

- DotelDocumento1 páginaDotelJorge DotelAún no hay calificaciones

- Participación Ciudadana Un Estudio Sobre 20 Años de Impunidad en RDDocumento158 páginasParticipación Ciudadana Un Estudio Sobre 20 Años de Impunidad en RDAnnalisa Melandri100% (1)

- Cuentos Completos - Bram StokerDocumento704 páginasCuentos Completos - Bram StokerSofia Perez100% (3)

- 2 - Ab Nuestros Productos y ServiciosDocumento5 páginas2 - Ab Nuestros Productos y ServiciosJorge DotelAún no hay calificaciones

- GT Complemento Fac Especial 0.1.0Documento5 páginasGT Complemento Fac Especial 0.1.0Morris BlancoAún no hay calificaciones

- GT Complemento Fac Especial 0.1.0Documento5 páginasGT Complemento Fac Especial 0.1.0Morris BlancoAún no hay calificaciones

- Las Aguilas No Vuelan BajoDocumento70 páginasLas Aguilas No Vuelan BajoAnderzonAún no hay calificaciones

- Funcionamiento tecnológico certificadores FELDocumento6 páginasFuncionamiento tecnológico certificadores FELElizaAún no hay calificaciones

- Reglas validación DTEDocumento91 páginasReglas validación DTEJorge DotelAún no hay calificaciones

- Manual Usuario Factura FEL - GuatemalaDocumento11 páginasManual Usuario Factura FEL - GuatemalaHector HernandezAún no hay calificaciones

- Manual de Usuario Factura Electronica FEL CONSULTADocumento7 páginasManual de Usuario Factura Electronica FEL CONSULTAJorge DotelAún no hay calificaciones

- Manual de Usuario Factura Electronica Fel EmisionDocumento13 páginasManual de Usuario Factura Electronica Fel EmisionGenaro IvanAún no hay calificaciones

- Describir 2 Tipos de Programas Académicos de EmprendimientoDocumento7 páginasDescribir 2 Tipos de Programas Académicos de EmprendimientoAilyn BerroaAún no hay calificaciones

- Análisis de CasosDocumento4 páginasAnálisis de CasosSofia EscalanteAún no hay calificaciones

- Branding, Su Importancia para Las Empresas 3Documento6 páginasBranding, Su Importancia para Las Empresas 3Valentina RoaAún no hay calificaciones

- InvestigaciónDocumento11 páginasInvestigaciónJose HumerezAún no hay calificaciones

- Firma Personal Centro de CopiadoDocumento2 páginasFirma Personal Centro de Copiadojose perez0% (1)

- Unidad 2 El Mercado y Estrategia de Marketing de Servicios VF OkDocumento33 páginasUnidad 2 El Mercado y Estrategia de Marketing de Servicios VF OkJosé Daniel LimaAún no hay calificaciones

- Centro de belleza natural Taykapacha: Propuesta de valor, segmentos de clientes y estrategia comercialDocumento29 páginasCentro de belleza natural Taykapacha: Propuesta de valor, segmentos de clientes y estrategia comercialjorge Baltazar Bellido TaborgaAún no hay calificaciones

- IntroducciónDocumento92 páginasIntroducciónCayetanaAún no hay calificaciones

- Dirección estratégica InkafarmaDocumento30 páginasDirección estratégica Inkafarmaluis roman lopezAún no hay calificaciones

- 3 Empresas Con Iso 14001Documento7 páginas3 Empresas Con Iso 14001Neis Lara0% (1)

- Pizza Hut - Costos IiiDocumento6 páginasPizza Hut - Costos IiiConfi San Gabriel ArcangelAún no hay calificaciones

- Qué es el mercadeoDocumento13 páginasQué es el mercadeoJesusOrlandoAún no hay calificaciones

- Proyecto Moresa-Claro FinalDocumento49 páginasProyecto Moresa-Claro Finaljair cuevaAún no hay calificaciones

- Ebook OKRDocumento15 páginasEbook OKRNelson Muñoz CerdaAún no hay calificaciones

- Guia Metodologica Abc Servicios Tema 8Documento7 páginasGuia Metodologica Abc Servicios Tema 8froilan machoaAún no hay calificaciones

- Clasificación de costos y gastos en estados financieros de empresa de impresiónDocumento90 páginasClasificación de costos y gastos en estados financieros de empresa de impresiónJimmy Matos VeraAún no hay calificaciones

- Establecimiento de La MisiónDocumento48 páginasEstablecimiento de La MisiónJavi Kiroz ibañezAún no hay calificaciones

- Revista Mundo Textil 161 - BDocumento66 páginasRevista Mundo Textil 161 - BBrandon Alexis Fernández VargasAún no hay calificaciones

- Mapa Conceptual CDocumento1 páginaMapa Conceptual CMilena OliverosAún no hay calificaciones

- Tarea 1 Gestión FinancieraDocumento15 páginasTarea 1 Gestión Financierasebastian. “pollmaster” pAún no hay calificaciones

- Evaluacion Inicial CRM AsturiasDocumento6 páginasEvaluacion Inicial CRM AsturiasDiego De ArcoAún no hay calificaciones

- Programa Juntos Emprendemos de LocalDocumento26 páginasPrograma Juntos Emprendemos de LocalCarolina Isabel ContrerasAún no hay calificaciones

- 000 Capital DigitalDocumento6 páginas000 Capital Digitalpanna pizzaAún no hay calificaciones

- Importancia de La Promocion Turistica A Través de Las Redes SocialesDocumento5 páginasImportancia de La Promocion Turistica A Través de Las Redes SocialesESTEFANIA DAZA CISNEROSAún no hay calificaciones

- Historia de CostcoDocumento2 páginasHistoria de CostcoXim GzzAún no hay calificaciones

- Empresas Estudio de Casos Fase 2 - DianaCabreraDocumento2 páginasEmpresas Estudio de Casos Fase 2 - DianaCabreraAlbert Bastidas AlfonsoAún no hay calificaciones

- Cuestionarios MaestriaDocumento13 páginasCuestionarios MaestriaRemember Vision100% (1)

- Eje 3 - Gestion de ProyectosDocumento16 páginasEje 3 - Gestion de ProyectosStefany RonceriaAún no hay calificaciones

- Actividad A RealizarDocumento3 páginasActividad A RealizarYahaira JoseAún no hay calificaciones

- Tommy HilfigerDocumento5 páginasTommy HilfigerGUILLERMO VASQUEZ RESTREPOAún no hay calificaciones