También podría gustarte

- Contabilidad financiera a largo plazoDe EverandContabilidad financiera a largo plazoCalificación: 3 de 5 estrellas3/5 (2)

- Propiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFDe EverandPropiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFCalificación: 3.5 de 5 estrellas3.5/5 (3)

- El Examen para Ingresar A SunatDocumento5 páginasEl Examen para Ingresar A SunatIng Bruss Kidt Atencia Arbi67% (63)

- Arbol de DecisionesDocumento7 páginasArbol de DecisionesAlexa Nadia100% (2)

- Examen - Revisión de IntentosDocumento11 páginasExamen - Revisión de Intentosaleufro100% (2)

- Evaluacion ArquetiposDocumento7 páginasEvaluacion ArquetipospsicveromarAún no hay calificaciones

- Banco de Preguntas NIIF 3Documento17 páginasBanco de Preguntas NIIF 3isis angelica salazar arcilaAún no hay calificaciones

- Examen Sup - Revisión Del Intento - RECDocumento7 páginasExamen Sup - Revisión Del Intento - RECOSCAR ARANCIBIA100% (1)

- Derechos de ObligacionesDocumento39 páginasDerechos de ObligacionesjoPerGtAún no hay calificaciones

- Evaluación Final Gestión de TesoreriaDocumento7 páginasEvaluación Final Gestión de TesoreriaA1Aún no hay calificaciones

- PARCIAL 1 Gerencia Financiera POLIDocumento24 páginasPARCIAL 1 Gerencia Financiera POLIKAdolfo MuñozAún no hay calificaciones

- Contabilidad DiriangenDocumento8 páginasContabilidad Diriangenfranciscoespinoza100% (1)

- Comprobantes fiscales digitales (CFDI). Guía práctica para su expedición, cancelación y emisión de complementos 2019De EverandComprobantes fiscales digitales (CFDI). Guía práctica para su expedición, cancelación y emisión de complementos 2019Calificación: 5 de 5 estrellas5/5 (1)

- UF0525 - Gestión administrativa para el asesoramiento de productos de activoDe EverandUF0525 - Gestión administrativa para el asesoramiento de productos de activoAún no hay calificaciones

- Comprobantes fiscales digitales (CFDI) 2020: Guía práctica para su expedición, cancelación y emisión de complementosDe EverandComprobantes fiscales digitales (CFDI) 2020: Guía práctica para su expedición, cancelación y emisión de complementosAún no hay calificaciones

- Guía de Examen de Instrumentos FinancierosDocumento8 páginasGuía de Examen de Instrumentos FinancierosAida RamosAún no hay calificaciones

- Taller Aplicativo de Instrumentos Financieros BásicosDocumento2 páginasTaller Aplicativo de Instrumentos Financieros BásicosElisa suarezAún no hay calificaciones

- Contabilidad de Activos - Examen Final - Semana 8Documento17 páginasContabilidad de Activos - Examen Final - Semana 8jant197350% (4)

- Preguntas Del Parcial Final Teoria y Practica Contable 2Documento6 páginasPreguntas Del Parcial Final Teoria y Practica Contable 2Sebastian Espinosa MartinezAún no hay calificaciones

- Prueba Tecnica Gestor Contable 1Documento8 páginasPrueba Tecnica Gestor Contable 1Maria Fernanda MoralesAún no hay calificaciones

- Examen Sup - Revisión Del IntentoDocumento9 páginasExamen Sup - Revisión Del IntentoKelly AravenaAún no hay calificaciones

- Tema 7 PasivosDocumento8 páginasTema 7 PasivosO. BorjasAún no hay calificaciones

- TALLER Marco Conceptual y Clasificación de Los ActivosDocumento3 páginasTALLER Marco Conceptual y Clasificación de Los ActivosAlexisAún no hay calificaciones

- CONTROLDocumento5 páginasCONTROLamanda rumicheAún no hay calificaciones

- Cuestionario MARCO CONCEPTUALDocumento4 páginasCuestionario MARCO CONCEPTUALYunelys IbañezAún no hay calificaciones

- PYMESDocumento17 páginasPYMESJorge TupaAún no hay calificaciones

- Normas de Información Financiera C-5 Pagos Anticipados - Administración FinancieraDocumento5 páginasNormas de Información Financiera C-5 Pagos Anticipados - Administración FinancieraByun MaAún no hay calificaciones

- Preguntas para Examen de NIFDocumento3 páginasPreguntas para Examen de NIFjavierisraelAún no hay calificaciones

- Quiz 1 Finanzas CorregidoDocumento9 páginasQuiz 1 Finanzas Corregidoyes-caliAún no hay calificaciones

- Finanzas Corporativas Quiz 1Documento9 páginasFinanzas Corporativas Quiz 1geredor83% (12)

- SEGUNDO PARCIAL-contabilidad de PasivosDocumento5 páginasSEGUNDO PARCIAL-contabilidad de PasivosJeison ClavijoAún no hay calificaciones

- TEST Gestion de Las DecisionesDocumento6 páginasTEST Gestion de Las DecisionesmafferllorentAún no hay calificaciones

- GEAD 4. Modelo de Examen 1. Solución.-1Documento13 páginasGEAD 4. Modelo de Examen 1. Solución.-1MilaAún no hay calificaciones

- Mba en Administracion y Direccion de Empresas Bloque 2 ContabilidadDocumento8 páginasMba en Administracion y Direccion de Empresas Bloque 2 ContabilidadmarioAún no hay calificaciones

- EXAMEN PARCIAL 2022 - Revisión Del Intento MarfurtDocumento6 páginasEXAMEN PARCIAL 2022 - Revisión Del Intento MarfurtErica RubioAún no hay calificaciones

- Finanzas InternacionalesDocumento3 páginasFinanzas InternacionalesgvillalazcaAún no hay calificaciones

- Consolidado Quiz 1 Administracion FinancieraDocumento59 páginasConsolidado Quiz 1 Administracion FinancieraAlbert Borja100% (6)

- Uuuuuu Uuuuuuu Uuuuuuu Uuuuuuu UuuuuuuDocumento6 páginasUuuuuu Uuuuuuu Uuuuuuu Uuuuuuu UuuuuuuTobar Marcos FernandoAún no hay calificaciones

- ContabilidadDocumento34 páginasContabilidadChristian Crespo Rodas50% (2)

- Gestion Financiera Temas 6,7 y 8Documento12 páginasGestion Financiera Temas 6,7 y 8Sara Labiano ArdanazAún no hay calificaciones

- Evaluación c4 Nic Niif IIDocumento7 páginasEvaluación c4 Nic Niif IISaray LopezAún no hay calificaciones

- Pauta Pfu1 Modcip HJ EumDocumento8 páginasPauta Pfu1 Modcip HJ Eumhmjzjf6cfkAún no hay calificaciones

- EVALUACIÓN DE ENTRADA - Revisión de IntentosDocumento4 páginasEVALUACIÓN DE ENTRADA - Revisión de IntentosJAK JHOMER ROJAS IPARRAGUIRREAún no hay calificaciones

- Quiz y Parciales Administracion FinancieraDocumento26 páginasQuiz y Parciales Administracion FinancieraElkinGustavoBautista75% (4)

- Preguntas Y RespuestasDocumento21 páginasPreguntas Y Respuestasmarielarenzi75Aún no hay calificaciones

- Examan Parcial Administracion FinancieraDocumento5 páginasExaman Parcial Administracion FinancieraAnonymous ghTssww2Aún no hay calificaciones

- Tipo Test AlumnoDocumento7 páginasTipo Test AlumnoSofia VardygaAún no hay calificaciones

- Prueba Patrimonio 3Documento3 páginasPrueba Patrimonio 3Brad ManriqueAún no hay calificaciones

- Quiz 1 Finanzas InternacionalesDocumento15 páginasQuiz 1 Finanzas InternacionalesHordenell Palacios Prieto100% (6)

- Segundo Parcial Calificado Evaluacion de Proyectos PDFDocumento8 páginasSegundo Parcial Calificado Evaluacion de Proyectos PDFSantiago SerranoAún no hay calificaciones

- Ejercicios de Reforzamiento - AlumnosDocumento3 páginasEjercicios de Reforzamiento - AlumnosElizabeth Puma CuritomayAún no hay calificaciones

- Examen NiC KñlsdaklñasdñDocumento11 páginasExamen NiC Kñlsdaklñasdñsebastian.maqueiraAún no hay calificaciones

- Estados Financieros Quiz y ParcialDocumento25 páginasEstados Financieros Quiz y Parcialmarcela ortiz100% (4)

- Evaluacion 3 CONTABILIDAD FINANCIERA INTERMEDIADocumento8 páginasEvaluacion 3 CONTABILIDAD FINANCIERA INTERMEDIAKarol Viviana Rincón PatiñoAún no hay calificaciones

- Examen ContabilidadDocumento3 páginasExamen ContabilidadCLAUDIAAún no hay calificaciones

- Examen Resuelto PDFDocumento4 páginasExamen Resuelto PDFAbraham ViruelAún no hay calificaciones

- 2do Intento Quiz Adm. FinancieraDocumento6 páginas2do Intento Quiz Adm. Financieraazulvioletta-1100% (9)

- Gastos Pagados Por AnticipadoDocumento10 páginasGastos Pagados Por AnticipadoPerSk EzAún no hay calificaciones

- Prueba de Conocimientos Tutoria No. 8 - Alumnos.Documento3 páginasPrueba de Conocimientos Tutoria No. 8 - Alumnos.Pamela AvilaAún no hay calificaciones

- Cuestionario de Administracion II Unidad IIIDocumento17 páginasCuestionario de Administracion II Unidad IIITatiana Ibeth GuaillasAún no hay calificaciones

- 2º Parcial - 28 - 10 - 2021 - 21 - 30 Hs. - Revisión Del IntentoDocumento6 páginas2º Parcial - 28 - 10 - 2021 - 21 - 30 Hs. - Revisión Del IntentoNatalia Joana FabbroAún no hay calificaciones

- Tesoreria FinancieraDocumento4 páginasTesoreria FinancieraTamara Iveth Martinez LopezAún no hay calificaciones

- Examen 2 Financiacion InternacionalDocumento7 páginasExamen 2 Financiacion InternacionaljohanaAún no hay calificaciones

- Quiz 1 Administracion FinancieraDocumento6 páginasQuiz 1 Administracion FinancieraSandra100% (1)

- Finanzas 2Documento2 páginasFinanzas 2Marisela De León CHAún no hay calificaciones

- Capitulo 2 ContabilidadDocumento6 páginasCapitulo 2 ContabilidadJose Luis Gomez RompichAún no hay calificaciones

- Informe Gerencial FinancieroDocumento6 páginasInforme Gerencial FinancieroDiana MartinezAún no hay calificaciones

- EfectosDocumento8 páginasEfectosAlex Mateo ChicaAún no hay calificaciones

- Contrato AlquilerDocumento9 páginasContrato AlquilerFelix Lancha MartinAún no hay calificaciones

- Proveedores y SustitutosDocumento2 páginasProveedores y SustitutosMichael Esteban100% (2)

- Analisis Supermercados PeruanosDocumento6 páginasAnalisis Supermercados Peruanosivecab99Aún no hay calificaciones

- TransmisibilidadDocumento17 páginasTransmisibilidadFiorella GalindoAún no hay calificaciones

- Tarjeta VodafoneDocumento9 páginasTarjeta VodafonePolpotetAún no hay calificaciones

- La Economía Explicada Con VacasDocumento2 páginasLa Economía Explicada Con VacascanaAún no hay calificaciones

- Boom PetroleroDocumento3 páginasBoom PetroleroFernando GarciaAún no hay calificaciones

- Cuentas Contables 35Documento4 páginasCuentas Contables 35ErvinCho100% (2)

- El Ciclo de TesoreriaDocumento16 páginasEl Ciclo de TesoreriaHenrry OttonielAún no hay calificaciones

- La Moneda Peruana en La ColoniaDocumento10 páginasLa Moneda Peruana en La ColoniaWilfredo Benites Castañeda100% (1)

- Balances FinanzasDocumento8 páginasBalances FinanzasDanny ElyAún no hay calificaciones

- Apéndice III - Consideraciones Financieras (TC)Documento15 páginasApéndice III - Consideraciones Financieras (TC)Gary LopezAún no hay calificaciones

- Introducciòn A La Profesiòn ContableDocumento38 páginasIntroducciòn A La Profesiòn ContablecapalaciosAún no hay calificaciones

- Sonia Barrientos - Hechos PosterioresDocumento37 páginasSonia Barrientos - Hechos PosterioresYilmer Javier Dueñas-RoaAún no hay calificaciones

- Taller 4 - Contabilidad GeneralDocumento6 páginasTaller 4 - Contabilidad GeneralAnuar Hinestroza Rodriguez0% (2)

- Origen de La Expresion BancoDocumento1 páginaOrigen de La Expresion BancoLizaFernandez100% (1)

- Presentación Ventajas en La Retencion en La FuenteDocumento2 páginasPresentación Ventajas en La Retencion en La Fuentewalter100% (2)

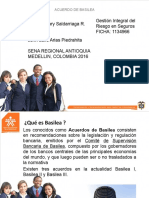

- Acuerdos de BasileaDocumento7 páginasAcuerdos de Basileajjariasp181158Aún no hay calificaciones

- Creditos Educativo ViviendaDocumento11 páginasCreditos Educativo ViviendaMichaelAún no hay calificaciones

- TA2 ContabilidadDocumento17 páginasTA2 ContabilidadAdriel Zuñiga ZapataAún no hay calificaciones

- Tasa de Interes ContinuaDocumento22 páginasTasa de Interes ContinuaDaniel San MartinAún no hay calificaciones

- Producto Académico Nº3 (Arequipa)Documento6 páginasProducto Académico Nº3 (Arequipa)Kevin García RondónAún no hay calificaciones