También podría gustarte

- Segundo Examen 16Documento2 páginasSegundo Examen 16Ana Gutiérrez EstradaAún no hay calificaciones

- Contabilización de La Distribución de Utilidades Bajo Estándares InternacionalesDocumento4 páginasContabilización de La Distribución de Utilidades Bajo Estándares InternacionalesAna Gutiérrez EstradaAún no hay calificaciones

- Taller Nic 1 - PolitecnicoDocumento8 páginasTaller Nic 1 - PolitecnicoAna Gutiérrez EstradaAún no hay calificaciones

- 1 Actividad de Evalución - 2020 02Documento1 página1 Actividad de Evalución - 2020 02Mobile AmagaAún no hay calificaciones

- Segundo Examen Contabilidad AdministrativaDocumento2 páginasSegundo Examen Contabilidad AdministrativaAna Gutiérrez EstradaAún no hay calificaciones

- Ejercicio E.F.E PoliDocumento2 páginasEjercicio E.F.E PoliAna Gutiérrez EstradaAún no hay calificaciones

- Contabilización de La Distribución de Utilidades Bajo Estándares InternacionalesDocumento4 páginasContabilización de La Distribución de Utilidades Bajo Estándares InternacionalesAna Gutiérrez EstradaAún no hay calificaciones

- DeudoresDocumento4 páginasDeudoresAna Gutiérrez EstradaAún no hay calificaciones

- TALLER GRUPO 8 PM Ana Maria Gutierrez EstradaDocumento13 páginasTALLER GRUPO 8 PM Ana Maria Gutierrez EstradaAna Gutiérrez EstradaAún no hay calificaciones

- Preguntas Tipo Test Macroeconomia I Ade Temas 2 y 4 1Documento16 páginasPreguntas Tipo Test Macroeconomia I Ade Temas 2 y 4 1Ana Gutiérrez EstradaAún no hay calificaciones

- Resumen Modelos Taller 2Documento10 páginasResumen Modelos Taller 2Ana Gutiérrez EstradaAún no hay calificaciones

- Formato Apa GeneralDocumento18 páginasFormato Apa GeneralJonathan' Cuotto Dellán'Aún no hay calificaciones

- Taller Nic 1 - PolitecnicoDocumento8 páginasTaller Nic 1 - PolitecnicoAna Gutiérrez EstradaAún no hay calificaciones

- Materialidad e Hipótesis de Negocio en MarchaDocumento2 páginasMaterialidad e Hipótesis de Negocio en MarchaAna Gutiérrez EstradaAún no hay calificaciones

- Contabilización de La Distribución de Utilidades Bajo Estándares InternacionalesDocumento4 páginasContabilización de La Distribución de Utilidades Bajo Estándares InternacionalesAna Gutiérrez EstradaAún no hay calificaciones

- Nic 1 - PoliDocumento14 páginasNic 1 - PoliAna Gutiérrez EstradaAún no hay calificaciones

- Nic 1 - PoliDocumento10 páginasNic 1 - PoliAna Gutiérrez EstradaAún no hay calificaciones

- Nic 1 - PoliDocumento10 páginasNic 1 - PoliAna Gutiérrez EstradaAún no hay calificaciones

- Nic 1 - PoliDocumento18 páginasNic 1 - PoliAna Gutiérrez EstradaAún no hay calificaciones

- Nic 1 - PoliDocumento17 páginasNic 1 - PoliAna Gutiérrez EstradaAún no hay calificaciones

- Nic 1 - PoliDocumento14 páginasNic 1 - PoliAna Gutiérrez EstradaAún no hay calificaciones

- Nic 1 - PoliDocumento18 páginasNic 1 - PoliAna Gutiérrez EstradaAún no hay calificaciones

- Nic 1 Presentacion de Estados Financieros M.L.Documento22 páginasNic 1 Presentacion de Estados Financieros M.L.Ana Gutiérrez EstradaAún no hay calificaciones

- Resumen Modelos Taller 2Documento10 páginasResumen Modelos Taller 2Ana Gutiérrez EstradaAún no hay calificaciones

- ACTIVIDAD VAJILLAS CORONA Ana María Gutierrez EstradaDocumento2 páginasACTIVIDAD VAJILLAS CORONA Ana María Gutierrez EstradaAna Gutiérrez EstradaAún no hay calificaciones

- Calidad TotalDocumento12 páginasCalidad TotalAna Gutiérrez EstradaAún no hay calificaciones

- Paper EjemploDocumento5 páginasPaper EjemploKta DrouillyAún no hay calificaciones

- Ejemplo de TFMDocumento120 páginasEjemplo de TFMjesus eduardoAún no hay calificaciones

- WSUSDocumento11 páginasWSUSChristian RodriguezAún no hay calificaciones

- Ensayo de La Imprenta-Jaimar OchoaDocumento7 páginasEnsayo de La Imprenta-Jaimar OchoaJaimar OchoaAún no hay calificaciones

- Factura-Mi TelcelDocumento4 páginasFactura-Mi TelcelNoemí Berenice Sánchez CarrilloAún no hay calificaciones

- Legislación Laboral en La Relación Contractual de Los Trabajadores de La EmpresaDocumento303 páginasLegislación Laboral en La Relación Contractual de Los Trabajadores de La EmpresaTegualda Santana Vidal100% (1)

- La Propiedad y La Doctrina PontificiaDocumento28 páginasLa Propiedad y La Doctrina PontificiaDavidAún no hay calificaciones

- CV Yeny Rivera Huamani 2021Documento2 páginasCV Yeny Rivera Huamani 2021yenyAún no hay calificaciones

- Modernización y Crisis en México EAPJDocumento7 páginasModernización y Crisis en México EAPJEslesly Adilene Palacios JuarezAún no hay calificaciones

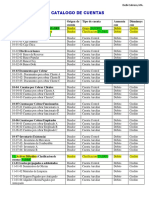

- Análisis Del Catálogo de CuentasDocumento6 páginasAnálisis Del Catálogo de Cuentasjean carlosAún no hay calificaciones

- Cerveza Fiesta RealDocumento36 páginasCerveza Fiesta Realغلوك أنتونيAún no hay calificaciones

- 10.TEXTILES RIOTEX Pasos para La Elaboracion de Un FlujogramaDocumento13 páginas10.TEXTILES RIOTEX Pasos para La Elaboracion de Un FlujogramaMyrian NacedAún no hay calificaciones

- TDR de TeknoportDocumento2 páginasTDR de TeknoportAgustin GutierrezAún no hay calificaciones

- Importaciones Bolivia 2022Documento3 páginasImportaciones Bolivia 2022esmeraldaAún no hay calificaciones

- UNAB Trabajo Final Fin de DiplomadoDocumento20 páginasUNAB Trabajo Final Fin de DiplomadofernandoAún no hay calificaciones

- Carta de Compromiso - VigilanciaDocumento1 páginaCarta de Compromiso - VigilanciaJUCAAún no hay calificaciones

- Proyecto de SegmentaciónDocumento16 páginasProyecto de SegmentaciónDiego CantúAún no hay calificaciones

- ReportingDocumento12 páginasReportingALEX MICHAEL VARGAS VALDERRAMAAún no hay calificaciones

- GUÍA N. 7 PROCESOS PARA LA PRESTACIÓN DEL SERVICIOdocxDocumento14 páginasGUÍA N. 7 PROCESOS PARA LA PRESTACIÓN DEL SERVICIOdocxStefany Katerin SolanoAún no hay calificaciones

- Experiencie 2 - Activity 3Documento3 páginasExperiencie 2 - Activity 3weresiluAún no hay calificaciones

- Manual de Procesos Bolsas de Alta y Baja Densidad PolietilenoDocumento26 páginasManual de Procesos Bolsas de Alta y Baja Densidad PolietilenoIng. Gerardo Israel SY100% (1)

- Taller Contabilidad Financiera IIDocumento4 páginasTaller Contabilidad Financiera IIDaniel Mauricio ABELLA CASAS100% (1)

- "Tipos de Clientes". Taller 2Documento3 páginas"Tipos de Clientes". Taller 2Paula JimenezAún no hay calificaciones

- Preguntas Examen FinancieraDocumento2 páginasPreguntas Examen FinancieraJ Diego EspitiaAún no hay calificaciones

- DERECHO PROCESAL ADMINISTRATIVO El Procedimiento Administrativo Clase 1Documento25 páginasDERECHO PROCESAL ADMINISTRATIVO El Procedimiento Administrativo Clase 1Daniela EscobarAún no hay calificaciones

- Presupuesto EfectivoDocumento2 páginasPresupuesto EfectivoJackelineElizabeth DiazOrtegaAún no hay calificaciones

- Semana 11-MRR101036Documento5 páginasSemana 11-MRR101036MAYRELIN RODRIGUEZ REYES -Aún no hay calificaciones

- Trabajo Final de Gestion de ProyectoDocumento123 páginasTrabajo Final de Gestion de ProyectoOscar Calagua100% (8)

- Sercon PPT CompDocumento10 páginasSercon PPT CompShey Soto LunaAún no hay calificaciones

- Volante Promocion 16-01 de 2022-Oct 22Documento2 páginasVolante Promocion 16-01 de 2022-Oct 22Fernando Gasca CampilloAún no hay calificaciones

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- Mejoramiento de la calidad. Un enfoque a serviciosDe EverandMejoramiento de la calidad. Un enfoque a serviciosCalificación: 4.5 de 5 estrellas4.5/5 (7)

- ¡El Scalping es Divertido! 3: Parte 3: ¿Cómo evalúo mis resultados de negociación?De Everand¡El Scalping es Divertido! 3: Parte 3: ¿Cómo evalúo mis resultados de negociación?Calificación: 4.5 de 5 estrellas4.5/5 (12)

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- Costos II.: La gestión gerencialDe EverandCostos II.: La gestión gerencialAún no hay calificaciones

- Gestión del puesto y evaluación del desempeñoDe EverandGestión del puesto y evaluación del desempeñoCalificación: 5 de 5 estrellas5/5 (2)

- UF0519 - Gestión auxiliar de documentación económico-administrativa y comercialDe EverandUF0519 - Gestión auxiliar de documentación económico-administrativa y comercialAún no hay calificaciones

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Cómo pasé de ser un fracaso en las ventas a ser un vendedor estelarDe EverandCómo pasé de ser un fracaso en las ventas a ser un vendedor estelarCalificación: 5 de 5 estrellas5/5 (28)

- LAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.De EverandLAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.Calificación: 4.5 de 5 estrellas4.5/5 (54)

- El Gestor Inmobiliario: Fundamentos Teóricos. Segunda edición aumentada y corregida.De EverandEl Gestor Inmobiliario: Fundamentos Teóricos. Segunda edición aumentada y corregida.Calificación: 5 de 5 estrellas5/5 (5)

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- Administración financiera del circulanteDe EverandAdministración financiera del circulanteCalificación: 4.5 de 5 estrellas4.5/5 (5)

- UF0349: ATENCIÓN AL CLIENTE EN EL PROCESO COMERCIAL (ADGG0208) (ADGD0308)De EverandUF0349: ATENCIÓN AL CLIENTE EN EL PROCESO COMERCIAL (ADGG0208) (ADGD0308)Calificación: 2 de 5 estrellas2/5 (1)

- Contabilidad administrativaDe EverandContabilidad administrativaCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (813)

- La psicología del trading de una forma sencilla: Cómo aplicar las estrategias psicológicas y las actitudes de los comerciantes ganadores para operar con éxito en línea.De EverandLa psicología del trading de una forma sencilla: Cómo aplicar las estrategias psicológicas y las actitudes de los comerciantes ganadores para operar con éxito en línea.Calificación: 4.5 de 5 estrellas4.5/5 (3)

- 51 Consejos de Ventas: Claves para Vender Más y Triunfar VendiendoDe Everand51 Consejos de Ventas: Claves para Vender Más y Triunfar VendiendoCalificación: 5 de 5 estrellas5/5 (4)

- Métodos de compensación basados en competenciasDe EverandMétodos de compensación basados en competenciasAún no hay calificaciones