También podría gustarte

- Acta Constitutiva y Estatutos Sociales de La Sociedad Civil SIERRA NUÑEZDocumento3 páginasActa Constitutiva y Estatutos Sociales de La Sociedad Civil SIERRA NUÑEZJen Her80% (5)

- Estatutos de La F. M. B. 2010Documento59 páginasEstatutos de La F. M. B. 2010ManuelPrianti100% (1)

- El Entorno Del MarketingDocumento19 páginasEl Entorno Del MarketingJuan Jorge Abril GarateAún no hay calificaciones

- PDF Respuesta Caso Booking DDDocumento3 páginasPDF Respuesta Caso Booking DDJuan Jorge Abril GarateAún no hay calificaciones

- Asistencia 03 de JulioDocumento1 páginaAsistencia 03 de JulioJuan Jorge Abril GarateAún no hay calificaciones

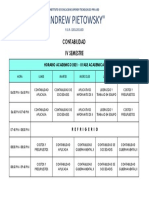

- Contabilidad - Iv - Semestre - Horario de Estudios 2021 - Ii FaseDocumento1 páginaContabilidad - Iv - Semestre - Horario de Estudios 2021 - Ii FaseJuan Jorge Abril GarateAún no hay calificaciones

- Sistema LogisticoDocumento3 páginasSistema LogisticoJuan Jorge Abril GarateAún no hay calificaciones

- Macroeconomía Internacional Pbi, InflaciónDocumento10 páginasMacroeconomía Internacional Pbi, InflaciónJuan Jorge Abril GarateAún no hay calificaciones

- Modelo de Gravedad 5Documento15 páginasModelo de Gravedad 5Juan Jorge Abril GarateAún no hay calificaciones

- Exposicion Del Modelo Heckscher OhlinDocumento10 páginasExposicion Del Modelo Heckscher OhlinJuan Jorge Abril GarateAún no hay calificaciones

- El Proceso AdministrativoDocumento16 páginasEl Proceso AdministrativoJuan Jorge Abril GarateAún no hay calificaciones

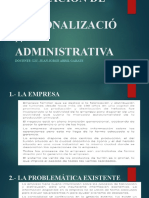

- La Importancia, Naturaleza de La RacionalizaciónDocumento13 páginasLa Importancia, Naturaleza de La RacionalizaciónJuan Jorge Abril GarateAún no hay calificaciones

- Tipos de Modelos de Desarrollo Económico 3Documento18 páginasTipos de Modelos de Desarrollo Económico 3Juan Jorge Abril GarateAún no hay calificaciones

- Economía Internacional, El Proteccionismo 1Documento15 páginasEconomía Internacional, El Proteccionismo 1Juan Jorge Abril GarateAún no hay calificaciones

- Aplicación de La Racionalización AdministrativaDocumento14 páginasAplicación de La Racionalización AdministrativaJuan Jorge Abril GarateAún no hay calificaciones

- Libros Obligatorios y Axiliares A Llevar en ElDocumento16 páginasLibros Obligatorios y Axiliares A Llevar en ElJuan Jorge Abril GarateAún no hay calificaciones

- 6 NO Ha,: Occ de Tribunales Colegiados en Materia de Trabajo Del Primer CircuitoDocumento37 páginas6 NO Ha,: Occ de Tribunales Colegiados en Materia de Trabajo Del Primer CircuitoManuel Alejandro HernandezAún no hay calificaciones

- ExcepcionesDocumento6 páginasExcepcionesClaudia Vargas ParraAún no hay calificaciones

- El Control de Convencionalidad en Materia de DHDocumento12 páginasEl Control de Convencionalidad en Materia de DHadanAún no hay calificaciones

- Decreto 730-2004 PDFDocumento14 páginasDecreto 730-2004 PDFgarciacesar314Aún no hay calificaciones

- Tarea 2 Cuestionario Sociedades AnonimasrespuestasDocumento6 páginasTarea 2 Cuestionario Sociedades AnonimasrespuestasYamileth QuirozAún no hay calificaciones

- ProcedimientoDocumento32 páginasProcedimientoMariana EneAún no hay calificaciones

- GRUPO 1 Informe de CooperativasDocumento12 páginasGRUPO 1 Informe de Cooperativasoswardo77Aún no hay calificaciones

- Quien Controla Al TCDocumento2 páginasQuien Controla Al TCfrank durand avilaAún no hay calificaciones

- DONACION de ORGANOS Legislacion y SentenciasDocumento151 páginasDONACION de ORGANOS Legislacion y SentenciasJuan Sebastian Tejada0% (1)

- El Fin Del Antiguo Régimen. La Revolución Francesa y Sus Repercusiones. La Independencia de Estados Unidos.Documento25 páginasEl Fin Del Antiguo Régimen. La Revolución Francesa y Sus Repercusiones. La Independencia de Estados Unidos.Chema PriegoAún no hay calificaciones

- Peru Seguridad CiudadanaDocumento41 páginasPeru Seguridad Ciudadanaagnerdiaz401088Aún no hay calificaciones

- Al Constituir Una Sociedad Debe Nombrase en La Escritura de Constitución Al Administrador de La EmpresaDocumento3 páginasAl Constituir Una Sociedad Debe Nombrase en La Escritura de Constitución Al Administrador de La EmpresaCrystal WoodwardAún no hay calificaciones

- Apelacion PAD VILMADocumento3 páginasApelacion PAD VILMACarlos Lamadrid Yaipen100% (1)

- Enmienda A Querella de Licdo. Manuel de Jesus Trinidad Por Trabajo Pagado y No RealizadoDocumento9 páginasEnmienda A Querella de Licdo. Manuel de Jesus Trinidad Por Trabajo Pagado y No RealizadoRichard CharmanAún no hay calificaciones

- Pruebas EscritasDocumento14 páginasPruebas EscritasDidier Rodríguez GuacaryAún no hay calificaciones

- La Imposibilidad de Ejecución de Las SentenciasDocumento12 páginasLa Imposibilidad de Ejecución de Las SentenciasEricka ChavezAún no hay calificaciones

- El Estado de Derecho en La Constitución PeruanaDocumento29 páginasEl Estado de Derecho en La Constitución Peruanacarlos francisco limo vasquezAún no hay calificaciones

- Lineamientos para Expedientes AcademicosDocumento23 páginasLineamientos para Expedientes AcademicosFranciscoVegaAún no hay calificaciones

- Ley #492 de Acuerdos y Convenios IntergubernativosDocumento5 páginasLey #492 de Acuerdos y Convenios IntergubernativosMinAutonomiasAún no hay calificaciones

- Proyecto Metoquina Corregido BettyDocumento114 páginasProyecto Metoquina Corregido BettyNADIAUSECHEAún no hay calificaciones

- La Importancia de Las Garantías ConstitucionalesDocumento5 páginasLa Importancia de Las Garantías ConstitucionalesArisGamer 21Aún no hay calificaciones

- 4.ejercicio Sobre Las Fuentes Del Derecho ConstitucionalDocumento2 páginas4.ejercicio Sobre Las Fuentes Del Derecho ConstitucionalNadiestta Maass PlacencioAún no hay calificaciones

- Módulo 2. Estado Constitución y GobiernoDocumento8 páginasMódulo 2. Estado Constitución y GobiernoMarcos CamposAún no hay calificaciones

- Hechos y Gentes de La Primera Republica ColombianaDocumento2 páginasHechos y Gentes de La Primera Republica ColombianaJohn GalvisAún no hay calificaciones

- Prestaciones LaboralesDocumento4 páginasPrestaciones LaboralesEdinHubAún no hay calificaciones

- Manual de Materiales y Suministros SIGECOFDocumento222 páginasManual de Materiales y Suministros SIGECOFengel044100% (4)

- Derecho de FamiliaDocumento36 páginasDerecho de FamiliaCarlosMart1nez100% (1)

- Convencion de Los NinosDocumento122 páginasConvencion de Los NinosAlejandra Coria100% (2)