También podría gustarte

- Borrador Vacio Contrato de AlquilerDocumento2 páginasBorrador Vacio Contrato de AlquilerAndrea Vallejos100% (1)

- Semana 2 - La Instrucción Pública en Colombia 1819 - 1902 - CompressedDocumento36 páginasSemana 2 - La Instrucción Pública en Colombia 1819 - 1902 - Compressedkata valenciagaAún no hay calificaciones

- 1955 - Joyas Favoritas #2 (Honorato T. Reza)Documento67 páginas1955 - Joyas Favoritas #2 (Honorato T. Reza)AlejandroAarónLagosMarco80% (5)

- Las Ciencias y Sus Causas PDFDocumento9 páginasLas Ciencias y Sus Causas PDFMartha Olarte MoraAún no hay calificaciones

- Normas de InformacionDocumento33 páginasNormas de InformacionMartha Olarte MoraAún no hay calificaciones

- Problemas ResueltosDocumento57 páginasProblemas ResueltosJerson Perez H.100% (4)

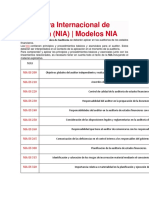

- NIA 200 Objetivos AuditoríaDocumento87 páginasNIA 200 Objetivos AuditoríaMartha Olarte MoraAún no hay calificaciones

- Control Interno PDFDocumento6 páginasControl Interno PDFMartha Olarte MoraAún no hay calificaciones

- Qué es una auditoríaDocumento4 páginasQué es una auditoríaMartha Olarte MoraAún no hay calificaciones

- GestiónDocumento8 páginasGestiónMartha Olarte MoraAún no hay calificaciones

- Normativa Internacional de Auditoria PDFDocumento3 páginasNormativa Internacional de Auditoria PDFMartha Olarte MoraAún no hay calificaciones

- Eje 1 Auditoria PublicaDocumento22 páginasEje 1 Auditoria PublicaLuis Angarita OrtizAún no hay calificaciones

- Normas Internacionales de Información Financiera PDFDocumento9 páginasNormas Internacionales de Información Financiera PDFMartha Olarte MoraAún no hay calificaciones

- MantenimientoDocumento2 páginasMantenimientoAndrés RsacsAún no hay calificaciones

- Normas de Auditoría CompletoDocumento3 páginasNormas de Auditoría Completorosa marinaAún no hay calificaciones

- Auditoria ForenseDocumento4 páginasAuditoria ForenseMartha Olarte MoraAún no hay calificaciones

- Control Interno PDFDocumento6 páginasControl Interno PDFMartha Olarte MoraAún no hay calificaciones

- Control Interno PDFDocumento6 páginasControl Interno PDFMartha Olarte MoraAún no hay calificaciones

- Sistema de Control Interno PDFDocumento3 páginasSistema de Control Interno PDFMartha Olarte MoraAún no hay calificaciones

- Control Interno PDFDocumento6 páginasControl Interno PDFMartha Olarte MoraAún no hay calificaciones

- Normas de Auditoría CompletoDocumento3 páginasNormas de Auditoría Completorosa marinaAún no hay calificaciones

- Normas Internacionales de Información Financiera PDFDocumento9 páginasNormas Internacionales de Información Financiera PDFMartha Olarte MoraAún no hay calificaciones

- Organizacion MatricialDocumento1 páginaOrganizacion MatricialMartha Olarte MoraAún no hay calificaciones

- Inhabilidades e Incompatibilidades de Los Servidores PublicosDocumento3 páginasInhabilidades e Incompatibilidades de Los Servidores PublicosMartha Olarte MoraAún no hay calificaciones

- Sistema de Control Interno PDFDocumento3 páginasSistema de Control Interno PDFMartha Olarte MoraAún no hay calificaciones

- Normativa Internacional de Auditoria PDFDocumento3 páginasNormativa Internacional de Auditoria PDFMartha Olarte MoraAún no hay calificaciones

- Funciones Del Revisor FiscalDocumento7 páginasFunciones Del Revisor FiscalMartha Olarte MoraAún no hay calificaciones

- Dictamen auditor NIIFDocumento5 páginasDictamen auditor NIIFMartha Olarte MoraAún no hay calificaciones

- Problema de InvestigacionDocumento4 páginasProblema de InvestigacionMartha Olarte MoraAún no hay calificaciones

- Pelicula La RedDocumento1 páginaPelicula La RedMartha Olarte MoraAún no hay calificaciones

- Administración de Riesgos EmpresarialesDocumento3 páginasAdministración de Riesgos EmpresarialesMartha Olarte MoraAún no hay calificaciones

- Base de Datos Clientes 2019 FormatoDocumento51 páginasBase de Datos Clientes 2019 FormatoEmanuelRojasAlcaldeAún no hay calificaciones

- Eob SCJN 12dic2021 NM PublicarDocumento1 páginaEob SCJN 12dic2021 NM PublicarErik Ceja OrtegaAún no hay calificaciones

- Formato Plan Integral de Prevencion de Riesgos Laborales - v5Documento18 páginasFormato Plan Integral de Prevencion de Riesgos Laborales - v5Robinson Estuardo Sarmiento OrtegaAún no hay calificaciones

- Plan de Supervisión y Evaluación de Capacitación-LucanamarcaDocumento32 páginasPlan de Supervisión y Evaluación de Capacitación-LucanamarcaAlfredo García YarihuamanAún no hay calificaciones

- Sesion 3-2019Documento4 páginasSesion 3-2019Luis Manuel Ortiz RuizAún no hay calificaciones

- Foro Marbury Vs MadisonDocumento2 páginasForo Marbury Vs MadisonRamiro aranjuezAún no hay calificaciones

- La Identidad Mutante. La Construcción de La Identidad en Los Hijos de InmigrantesDocumento14 páginasLa Identidad Mutante. La Construcción de La Identidad en Los Hijos de Inmigrantesconexh100% (1)

- Guía de aprendizaje No3 sobre la Constitución ColombianaDocumento6 páginasGuía de aprendizaje No3 sobre la Constitución ColombianaMiguel PaltaAún no hay calificaciones

- 04 Comp. Fisicos y Simbolicos.Documento15 páginas04 Comp. Fisicos y Simbolicos.unmailmas00Aún no hay calificaciones

- Cam BL or Jameson Sofia MarinaDocumento56 páginasCam BL or Jameson Sofia MarinaAngiela Salazar toctoAún no hay calificaciones

- MANUEL MALLQUI LUZQUIÑOS - SubTema 2Documento15 páginasMANUEL MALLQUI LUZQUIÑOS - SubTema 2Maria Rosalina Carrasco YoplaAún no hay calificaciones

- Estatutos ProfesionalesDocumento8 páginasEstatutos ProfesionalesOriana KlenukAún no hay calificaciones

- Curso de IvaDocumento104 páginasCurso de IvaRicardo GimenoAún no hay calificaciones

- Tarea 3Documento12 páginasTarea 3Karla San-SerAún no hay calificaciones

- Tipos de Líderes en LaDocumento5 páginasTipos de Líderes en LaReyAún no hay calificaciones

- NOTIFICACIONDocumento1 páginaNOTIFICACIONliantlyAún no hay calificaciones

- Análisis de La Operación OdiseaDocumento2 páginasAnálisis de La Operación OdiseaJosue David Jimenez TocarrunchoAún no hay calificaciones

- Loto Fonético Ñ AgrupadoDocumento16 páginasLoto Fonético Ñ AgrupadoEVELYNAún no hay calificaciones

- Analisis Del Libro, Clase Social de Juan BocshDocumento24 páginasAnalisis Del Libro, Clase Social de Juan BocshLicLowesky TaverasAún no hay calificaciones

- Actividad 1 SeptiembreDocumento9 páginasActividad 1 Septiembredeisy lorena lozano riveraAún no hay calificaciones

- Querrella HugoDocumento6 páginasQuerrella HugoHugo Adalberto Fernandez DelgadoAún no hay calificaciones

- Cuadro ComparativoDocumento5 páginasCuadro ComparativoMariella DíazAún no hay calificaciones

- Grupo N°3 - Tribunal Registral - Procesal AdministrativoDocumento91 páginasGrupo N°3 - Tribunal Registral - Procesal AdministrativoMirella Estela Gaitàn100% (1)

- Teoria de ConflictoDocumento63 páginasTeoria de ConflictoMARTIN SEBASTIAN LIZARRAGA VELASQUEZAún no hay calificaciones

- Plan de Trabajo Fortalcimiento CapacidadesDocumento11 páginasPlan de Trabajo Fortalcimiento CapacidadesBilly del aguilaAún no hay calificaciones

- Novedades 22oct22 DirectorDocumento11 páginasNovedades 22oct22 DirectorEstado Mayor Regimiento AMGNBAún no hay calificaciones

- Ms2-Cas-Gra-Car-282 Resolución Del ContratoDocumento8 páginasMs2-Cas-Gra-Car-282 Resolución Del ContratoClaudia BeltranAún no hay calificaciones