También podría gustarte

- U2 T4 A 1Documento7 páginasU2 T4 A 1Oscar Alfonso RomeroAún no hay calificaciones

- Go NB Matematica U4 Sem8 Taller - 4Documento2 páginasGo NB Matematica U4 Sem8 Taller - 4Mariel TuaAún no hay calificaciones

- Interes Compuesto.Documento7 páginasInteres Compuesto.halgarAún no hay calificaciones

- NB Macro - Econ p1 U1 Taller - 01Documento2 páginasNB Macro - Econ p1 U1 Taller - 01Fernanda ValdiviezoAún no hay calificaciones

- Gabriela IntriagoDocumento4 páginasGabriela IntriagoElena Peñafiel VélezAún no hay calificaciones

- Fuga de Cerebros PDFDocumento237 páginasFuga de Cerebros PDFLeandro FornésAún no hay calificaciones

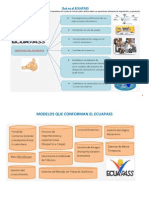

- Qué Es El ECUAPASSDocumento12 páginasQué Es El ECUAPASSXavier ArevaloAún no hay calificaciones

- FUNDAMENTOS DE ECONOMIA - Taller UnidadDocumento4 páginasFUNDAMENTOS DE ECONOMIA - Taller UnidadDarlin Tovar100% (1)

- Jesus Perez - Fundamentos de La Administracion - Taller Nro 3 - Uteg - REV2Documento6 páginasJesus Perez - Fundamentos de La Administracion - Taller Nro 3 - Uteg - REV2Jesus PerezAún no hay calificaciones

- Taller4.tecnicas de Comunicacion - Dimas.guerreroDocumento2 páginasTaller4.tecnicas de Comunicacion - Dimas.guerreroMicaela GarciaAún no hay calificaciones

- Segundo Parcial Mate - Negocios Primavera 2019Documento1 páginaSegundo Parcial Mate - Negocios Primavera 2019Severo MoránAún no hay calificaciones

- Investigacion Unidad 5Documento20 páginasInvestigacion Unidad 5Paola RuizAún no hay calificaciones

- Distribuciones de Probabilidad DiscretasDocumento12 páginasDistribuciones de Probabilidad DiscretasMiguel Obispo ChaguaAún no hay calificaciones

- P-Fundamentos de Economia-U4-Taller 4Documento3 páginasP-Fundamentos de Economia-U4-Taller 4Carlos 2017100% (1)

- II SEGUNDO SEMESTREIntegral Definida UISEK - 2010 Sept 2011Documento83 páginasII SEGUNDO SEMESTREIntegral Definida UISEK - 2010 Sept 2011Kono Aliaga Silva50% (4)

- NB Fundam Adm A19C2 p1 U1 Clas2 Taller01 PDFDocumento2 páginasNB Fundam Adm A19C2 p1 U1 Clas2 Taller01 PDFrafael maldonado50% (2)

- Parcial de Probabilidad y Estadística Resuelto (Paso A Paso)Documento11 páginasParcial de Probabilidad y Estadística Resuelto (Paso A Paso)john100% (1)

- Ejercicios de probabilidad y variables aleatoriasDocumento5 páginasEjercicios de probabilidad y variables aleatoriasAnonymous zBJaYUgAún no hay calificaciones

- ComercioDocumento4 páginasComercioMabel MurrietaAún no hay calificaciones

- Actividad 2 InvestigacionDocumento2 páginasActividad 2 InvestigacionRoberto Garcia VegaAún no hay calificaciones

- Fluctuaciones EconómicasDocumento28 páginasFluctuaciones EconómicasSonia Vargas Arévalo33% (3)

- BinomialDocumento3 páginasBinomialLina RamosAún no hay calificaciones

- Barahona Carrasco - Edis Consuelo - U4T1a1.Doc 23-10-2022Documento6 páginasBarahona Carrasco - Edis Consuelo - U4T1a1.Doc 23-10-2022Norma FloresAún no hay calificaciones

- Matrices y Sistemas Lineales PDFDocumento95 páginasMatrices y Sistemas Lineales PDFLeo MataAún no hay calificaciones

- Ecuaciones Diferenciales Unidad 4Documento28 páginasEcuaciones Diferenciales Unidad 4Jason Clemente0% (1)

- NB Fundam Econ p2 U4 Clas8 Taller4Documento4 páginasNB Fundam Econ p2 U4 Clas8 Taller4Carlos FAún no hay calificaciones

- Ecuación DiferencialDocumento45 páginasEcuación DiferencialHola AmigoAún no hay calificaciones

- Tarea de CBF 211l Pract. 03 (Movimiento Armonico Simple) (Ismael 1096414)Documento7 páginasTarea de CBF 211l Pract. 03 (Movimiento Armonico Simple) (Ismael 1096414)Ismael Bencosme TapiaAún no hay calificaciones

- Ejercicio MS-Project ARGOMEDODocumento9 páginasEjercicio MS-Project ARGOMEDOjorge alayoAún no hay calificaciones

- Distribución de PoissonDocumento24 páginasDistribución de PoissonGerardo Jose MoranAún no hay calificaciones

- Taller 4Documento27 páginasTaller 4blanca6cadena-118607Aún no hay calificaciones

- Aplicaciones A La Administración y La EconomíaDocumento14 páginasAplicaciones A La Administración y La EconomíaALEXAún no hay calificaciones

- Tipanta Jonathan Taller1Documento15 páginasTipanta Jonathan Taller1Jonathan Tipanta100% (2)

- NB matematicasII Taller 4 U4 2 PDFDocumento6 páginasNB matematicasII Taller 4 U4 2 PDFrafael maldonadoAún no hay calificaciones

- Van TirDocumento61 páginasVan TirRolando Balbin ChAún no hay calificaciones

- Estadística Aplicada a la Educación: Población, Muestra y MuestreoDocumento24 páginasEstadística Aplicada a la Educación: Población, Muestra y Muestreomaco0% (1)

- Paula Villalta Fundmkt Taller1 PDFDocumento3 páginasPaula Villalta Fundmkt Taller1 PDFVanessa Lopez100% (1)

- Actividad de IndagaciónDocumento8 páginasActividad de IndagaciónCesar De La BarreraAún no hay calificaciones

- Almacenes de Autoridades Emisoras de Certificados - Grupo 2Documento16 páginasAlmacenes de Autoridades Emisoras de Certificados - Grupo 2Cristian Elieser Avila RojasAún no hay calificaciones

- Recursos humanos y análisis de cargosDocumento33 páginasRecursos humanos y análisis de cargosAdolfoJavierGilMartinezAún no hay calificaciones

- 8Documento5 páginas8Emily CalderonAún no hay calificaciones

- Guia Unidad 5 LÍMITESDocumento28 páginasGuia Unidad 5 LÍMITESMatias SalbucciAún no hay calificaciones

- Aplicaciones A La Economia y A Los Negocios de A Integral DefinidaDocumento13 páginasAplicaciones A La Economia y A Los Negocios de A Integral DefinidaNatita RoblesAún no hay calificaciones

- Ecuaciones de Valor EquivalenteDocumento41 páginasEcuaciones de Valor Equivalenterocg999Aún no hay calificaciones

- Taller 3Documento6 páginasTaller 3hongmi monkyAún no hay calificaciones

- Casos prácticos contribución utilidad empresaDocumento3 páginasCasos prácticos contribución utilidad empresaJonathan Sempra0% (1)

- Modelos VARDocumento24 páginasModelos VARReynita Begui FloresAún no hay calificaciones

- Funciones Lineales de CostosDocumento7 páginasFunciones Lineales de CostosClaudia de la PAún no hay calificaciones

- FUNDAMENTOS DE ECONOMIA - Taller Unidad 1Documento3 páginasFUNDAMENTOS DE ECONOMIA - Taller Unidad 1Darlin TovarAún no hay calificaciones

- Gapminder (4º ESO)Documento12 páginasGapminder (4º ESO)jjmatesAún no hay calificaciones

- Guía Actividad de Aprendizaje - Parcial 1-20Documento5 páginasGuía Actividad de Aprendizaje - Parcial 1-20Elmer GuzmánAún no hay calificaciones

- ADM-Informe Sobre Prueba de Bondad de Ajuste - DistribucionesDocumento16 páginasADM-Informe Sobre Prueba de Bondad de Ajuste - DistribucionesYeri NelsonAún no hay calificaciones

- Espacios vectoriales, subespacios y basesDocumento22 páginasEspacios vectoriales, subespacios y basesGabi RC ChilifoniAún no hay calificaciones

- Distribución Normal y sus PropiedadesDocumento23 páginasDistribución Normal y sus PropiedadesAntonio Hurtado DavidAún no hay calificaciones

- Maximos y Minimos de FuncionesDocumento3 páginasMaximos y Minimos de FuncionesDeci Zambrana100% (1)

- Distribución Normal de ProbabilidadesDocumento9 páginasDistribución Normal de ProbabilidadesJhamir AngelAún no hay calificaciones

- Statistics Book GaussDocumento9 páginasStatistics Book GaussJosue Bonilla ChaconAún no hay calificaciones

- Clase 26 Variable Aleatoria y Distribución Normal 2015Documento32 páginasClase 26 Variable Aleatoria y Distribución Normal 2015José C. Olmos OlivaresAún no hay calificaciones

- Universidad Nacional de Ucayali - Semana 6-7Documento29 páginasUniversidad Nacional de Ucayali - Semana 6-7Camila Victoria Rios MoisesAún no hay calificaciones

- 6 Distribucion Normal TablaDocumento67 páginas6 Distribucion Normal TablaEnrique Portilla BarbozaAún no hay calificaciones

- Análisis Accidentes Método de CausalidadDocumento52 páginasAnálisis Accidentes Método de CausalidaddanielAún no hay calificaciones

- VARIABLES ALEATORIAS Y DISTRIBUCIONES DE PROBABILIDAD - Lic. LogísticaDocumento5 páginasVARIABLES ALEATORIAS Y DISTRIBUCIONES DE PROBABILIDAD - Lic. LogísticadanielAún no hay calificaciones

- DISTRIBUCIONES DISCRETAS Lic LogísticaDocumento8 páginasDISTRIBUCIONES DISCRETAS Lic LogísticadanielAún no hay calificaciones

- Distribuciones probabilísticas continuasDocumento11 páginasDistribuciones probabilísticas continuasdanielAún no hay calificaciones

- Formación de Emprendedores - Parcial 1Documento1 páginaFormación de Emprendedores - Parcial 1danielAún no hay calificaciones

- Tom Peters BiografíaDocumento1 páginaTom Peters BiografíadanielAún no hay calificaciones

- DISTRIBUCIONES DISCRETAS Lic LogísticaDocumento8 páginasDISTRIBUCIONES DISCRETAS Lic LogísticadanielAún no hay calificaciones

- VARIABLES ALEATORIAS Y DISTRIBUCIONES DE PROBABILIDAD - Lic. LogísticaDocumento5 páginasVARIABLES ALEATORIAS Y DISTRIBUCIONES DE PROBABILIDAD - Lic. LogísticadanielAún no hay calificaciones

- Micro 2Documento2 páginasMicro 2danielAún no hay calificaciones

- Noticia de MicroDocumento1 páginaNoticia de MicrodanielAún no hay calificaciones

- Análisis de la inflación histórica de 7 países entre 1981-2005Documento17 páginasAnálisis de la inflación histórica de 7 países entre 1981-2005Julián RestrepoAún no hay calificaciones

- Estadistica 1 Caso Práctico U3Documento5 páginasEstadistica 1 Caso Práctico U3Lenel MartinezAún no hay calificaciones

- EJEMPLOS - Pruebas-De-HipotesisDocumento12 páginasEJEMPLOS - Pruebas-De-HipotesisDiego Leon FranciaAún no hay calificaciones

- Lab01 Estadística DescriptivaDocumento2 páginasLab01 Estadística DescriptivaNatalie CardenasAún no hay calificaciones

- 6dist Probabilidad SimpDocumento87 páginas6dist Probabilidad SimpCristian PadillaAún no hay calificaciones

- Practica Nº4 Intervalos de ConfianzaDocumento4 páginasPractica Nº4 Intervalos de ConfianzaFRANZ ENRIQUE ANGULO ESPINOZAAún no hay calificaciones

- Datos de PanelDocumento4 páginasDatos de PanelKarenAún no hay calificaciones

- Planificaci N 2018 Probabilidad y Estad Stica Iem Isi IqDocumento16 páginasPlanificaci N 2018 Probabilidad y Estad Stica Iem Isi IqMaria Laura NavarroAún no hay calificaciones

- Plan de Estudios Administracion 3° CuatrimestreDocumento17 páginasPlan de Estudios Administracion 3° Cuatrimestrelaura8Aún no hay calificaciones

- Distribucion T de StudentDocumento10 páginasDistribucion T de StudentAndres AlavardoAún no hay calificaciones

- Variables Aleatorias ContinuasDocumento9 páginasVariables Aleatorias ContinuasMelanie Nogue FructuosoAún no hay calificaciones

- Detección de Problemas de Violación de Supuestos MCODocumento8 páginasDetección de Problemas de Violación de Supuestos MCOVictor ParraAún no hay calificaciones

- Analisis Riesgo - Metodo Monte CarloDocumento14 páginasAnalisis Riesgo - Metodo Monte CarloROYKARAún no hay calificaciones

- Actividad 8Documento4 páginasActividad 8Hugo Alfredo BenitezAún no hay calificaciones

- Tarea #9 Variable Aleatoria Función de Probabilidad y Función de Distribución. Medidas Estadísticas en Una Variable Aleatoria.Documento2 páginasTarea #9 Variable Aleatoria Función de Probabilidad y Función de Distribución. Medidas Estadísticas en Una Variable Aleatoria.Carla Solorzano cruzAún no hay calificaciones

- MateriaDocumento11 páginasMateriaJazmin CorderoAún no hay calificaciones

- Autoevaluacion 3Documento3 páginasAutoevaluacion 3karina rodriguezAún no hay calificaciones

- Dia 3 Solucion MatematicaDocumento26 páginasDia 3 Solucion MatematicaMarleni OsccoAún no hay calificaciones

- Estadística I Contabilidad PúblicaDocumento43 páginasEstadística I Contabilidad Públicamarck717Aún no hay calificaciones

- Ejercicios R&I 1 - ResueltoDocumento23 páginasEjercicios R&I 1 - ResueltoMarcelo Fernandez Donoso100% (1)

- Unidad I Teoria de Redes - Io - Ii - Jorge - Mendez PDFDocumento49 páginasUnidad I Teoria de Redes - Io - Ii - Jorge - Mendez PDFmaicolAún no hay calificaciones

- w2 Estadistica FinalizadoDocumento16 páginasw2 Estadistica FinalizadoKevin Cardenas MendozaAún no hay calificaciones

- Tamaño muestral en investigaciónDocumento5 páginasTamaño muestral en investigaciónMALL ImaginaAún no hay calificaciones

- Estadística 2: Variables aleatorias discretas y continuasDocumento11 páginasEstadística 2: Variables aleatorias discretas y continuasCristian Claros Gomez0% (1)

- Manual de SPSS Con Aplicaciones A Las Ciencias SocialesDocumento138 páginasManual de SPSS Con Aplicaciones A Las Ciencias Socialesfer80% (5)

- Variable Aleatoria y Distribucion de ProbabilidadDocumento14 páginasVariable Aleatoria y Distribucion de ProbabilidadJosé RosalesAún no hay calificaciones

- Variable Aleatoria Uc PDFDocumento7 páginasVariable Aleatoria Uc PDFAlee Haase GarciaAún no hay calificaciones

- 2 Trabajo Final IsatisDocumento43 páginas2 Trabajo Final IsatisdylandAún no hay calificaciones

- Modelos discretos y continuosDocumento30 páginasModelos discretos y continuosjulio sanchezAún no hay calificaciones

- Mariela BissoDocumento67 páginasMariela BissoRober Alarcon HurtadoAún no hay calificaciones