También podría gustarte

- Codigo Sustantivo Del TrabajoDocumento260 páginasCodigo Sustantivo Del TrabajoArmando SánchezAún no hay calificaciones

- Reglamento EstudiantilDocumento28 páginasReglamento EstudiantilMark BakerAún no hay calificaciones

- Las Empresas en Tiempos de CrisisDocumento1 páginaLas Empresas en Tiempos de CrisisArmando SánchezAún no hay calificaciones

- Guía de Proyecto - Anexo - S4-11Documento29 páginasGuía de Proyecto - Anexo - S4-11meyberAún no hay calificaciones

- 8923-Texto Del Artículo-26659-2-10-20190225Documento27 páginas8923-Texto Del Artículo-26659-2-10-20190225Fabiert LopzAún no hay calificaciones

- Modelos administrativos y su impacto en el comportamiento del personalDocumento5 páginasModelos administrativos y su impacto en el comportamiento del personalyirbert hernan sierra rodriguez67% (3)

- Listado AmbientalDocumento1 páginaListado AmbientalArmando SánchezAún no hay calificaciones

- Asientos Contables Con Iva Incluido y Más IvaDocumento4 páginasAsientos Contables Con Iva Incluido y Más IvaArmando SánchezAún no hay calificaciones

- TALLERnPARAnRESOLVERnFASEnInNOMINA 945f5ac6d3c55b8Documento4 páginasTALLERnPARAnRESOLVERnFASEnInNOMINA 945f5ac6d3c55b8Armando SánchezAún no hay calificaciones

- DARLY 575f5acc095255dDocumento3 páginasDARLY 575f5acc095255dArmando SánchezAún no hay calificaciones

- TALLER Anexo ProyectoDocumento24 páginasTALLER Anexo Proyectolya te amo0% (3)

- Taller Sobre Los Documentos ComercialesDocumento4 páginasTaller Sobre Los Documentos ComercialesArmando SánchezAún no hay calificaciones

- Modelos administrativos y su impacto en el comportamiento del personalDocumento5 páginasModelos administrativos y su impacto en el comportamiento del personalyirbert hernan sierra rodriguez67% (3)

- Parcial - Escenario 4 - PRIMER BLOQUE-TEORICO - PRACTICO - DERECHO COMERCIAL Y LABORAL - (GRUPO4)Documento11 páginasParcial - Escenario 4 - PRIMER BLOQUE-TEORICO - PRACTICO - DERECHO COMERCIAL Y LABORAL - (GRUPO4)Armando Sánchez100% (1)

- 3 CartasDocumento3 páginas3 CartasArmando SánchezAún no hay calificaciones

- J6jXkOi3QcFFVLAe - MqBWd3D3OgL3Fuyp Contrato 20 de 20 Trabajo 2 C 20 Liquidaci C 3 B 3 N 20 y 20 Creaci C 3 B 3 N 20 de 20 EmpresaDocumento5 páginasJ6jXkOi3QcFFVLAe - MqBWd3D3OgL3Fuyp Contrato 20 de 20 Trabajo 2 C 20 Liquidaci C 3 B 3 N 20 y 20 Creaci C 3 B 3 N 20 de 20 EmpresaMaria Elena Alvarado AmayaAún no hay calificaciones

- Liga de Campeones de La UEFADocumento42 páginasLiga de Campeones de La UEFAArmando SánchezAún no hay calificaciones

- Examen Parcial - Semana 4 - INV - PRIMER BLOQUE-EVALUACION DE PROYECTOS - (GRUPO4)Documento15 páginasExamen Parcial - Semana 4 - INV - PRIMER BLOQUE-EVALUACION DE PROYECTOS - (GRUPO4)Armando SánchezAún no hay calificaciones

- Lali EspósitoDocumento19 páginasLali EspósitoArmando SánchezAún no hay calificaciones

- Leyes de NewtonDocumento19 páginasLeyes de NewtonCarmi TVAún no hay calificaciones

- ÑuñoaDocumento11 páginasÑuñoaArmando SánchezAún no hay calificaciones

- ÑoquiDocumento4 páginasÑoquiArmando SánchezAún no hay calificaciones

- ÑiquénDocumento6 páginasÑiquénArmando SánchezAún no hay calificaciones

- ÑameDocumento4 páginasÑameArmando SánchezAún no hay calificaciones

- ÑembyDocumento7 páginasÑembyArmando SánchezAún no hay calificaciones

- KirguistánDocumento15 páginasKirguistánArmando SánchezAún no hay calificaciones

- Ñu (Banda)Documento7 páginasÑu (Banda)Armando SánchezAún no hay calificaciones

- KakáDocumento9 páginasKakáArmando SánchezAún no hay calificaciones

- KosovoDocumento21 páginasKosovoArmando SánchezAún no hay calificaciones

- Fundamentos de administración en CECARDocumento130 páginasFundamentos de administración en CECARGreisy RiosAún no hay calificaciones

- Proyecto de InvestigaciónDocumento3 páginasProyecto de InvestigaciónJesús Cruz DíazAún no hay calificaciones

- Taller - 3 - Semana - 3 - CRM - La - Administracion - Docx ComplementoDocumento6 páginasTaller - 3 - Semana - 3 - CRM - La - Administracion - Docx ComplementoPedroAún no hay calificaciones

- Contrato de Aprendizaje 2018 para Inst EducDocumento28 páginasContrato de Aprendizaje 2018 para Inst EducencuentroredAún no hay calificaciones

- Proyecto de Aula Didáctica ContableDocumento3 páginasProyecto de Aula Didáctica ContableAlejandra GarciaAún no hay calificaciones

- Diseño de empaque y presentación de dronesDocumento8 páginasDiseño de empaque y presentación de dronesAquiles Elias Casado MontielAún no hay calificaciones

- Unidad 1 Contexto de La Oportunidad de EmpresaDocumento42 páginasUnidad 1 Contexto de La Oportunidad de EmpresavalentinaAún no hay calificaciones

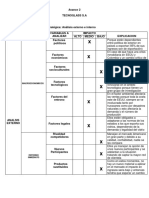

- Análisis externo e interno de Tecnoglass S.ADocumento5 páginasAnálisis externo e interno de Tecnoglass S.AJuan Camilo Agudelo PatiñoAún no hay calificaciones

- Evidencia2 Semana2Documento8 páginasEvidencia2 Semana2djoserodriguezAún no hay calificaciones

- Software para Medir La Efectividad y Eficiencia en Los Negocios. BenchmarkDocumento5 páginasSoftware para Medir La Efectividad y Eficiencia en Los Negocios. BenchmarkAlejandro JasroAún no hay calificaciones

- 784989py PDFDocumento132 páginas784989py PDFAlessandra VentocillaAún no hay calificaciones

- BachillerDocumento43 páginasBachillerLin CaroAún no hay calificaciones

- GTH Por Competencias InrDocumento12 páginasGTH Por Competencias InrRICARDO ARCOS LUCEROAún no hay calificaciones

- Medición e indicadores de gestión en Inverautos SASDocumento8 páginasMedición e indicadores de gestión en Inverautos SASPaola Perdomo /Esteban Ramirez y David RamirezAún no hay calificaciones

- DECRETO 10-2012 Ley de Actualizacion TributariaDocumento8 páginasDECRETO 10-2012 Ley de Actualizacion TributariareginaAún no hay calificaciones

- Dolce PassoDocumento10 páginasDolce PassoRoxana Flores MuzanteAún no hay calificaciones

- Admon ACTIVIDAD 4 AVANCEDocumento12 páginasAdmon ACTIVIDAD 4 AVANCECECY100% (2)

- Estrategia Fiscal Contable 1Documento21 páginasEstrategia Fiscal Contable 1Omar GutierrezAún no hay calificaciones

- Presupuesto Empresarial Tarea 2Documento5 páginasPresupuesto Empresarial Tarea 2Darlenis GilAún no hay calificaciones

- Generacion de La Idea y Perfil Del ProyectoDocumento11 páginasGeneracion de La Idea y Perfil Del ProyectoJosé GuillermoAún no hay calificaciones

- Laboratorio 1Documento8 páginasLaboratorio 1Mario SianAún no hay calificaciones

- Respuestas Caso Entregable Unida 3 Contratos InternacionalesDocumento8 páginasRespuestas Caso Entregable Unida 3 Contratos InternacionalesHAROL ENRRIQUEAún no hay calificaciones

- Enunezar 1111111111Documento229 páginasEnunezar 1111111111Calidad MultilinerAún no hay calificaciones

- CPF 1203 Gestion de Los Sistemas de Calidad AplicadosDocumento3 páginasCPF 1203 Gestion de Los Sistemas de Calidad AplicadosIrwin Cruz RamirezAún no hay calificaciones

- Portafolio de Derechos y Buen VivirDocumento60 páginasPortafolio de Derechos y Buen VivirAllison MendozaAún no hay calificaciones

- Entorno Económico ClasesDocumento25 páginasEntorno Económico Clasesm_espadas3304Aún no hay calificaciones

- Clima Organizacional Estudio de CasoDocumento144 páginasClima Organizacional Estudio de CasoAide AristizabalAún no hay calificaciones

- Entrega 1 - Gerencia de ProduccionDocumento7 páginasEntrega 1 - Gerencia de ProduccionRafid Alain Ortegón CastañedaAún no hay calificaciones

- EconomiaDocumento4 páginasEconomiaVanessa RayaAún no hay calificaciones

- Plan Estratégico Grupo PionierDocumento13 páginasPlan Estratégico Grupo PionierANGEL ROSAS0% (2)