También podría gustarte

- Caso Unidad 2Documento4 páginasCaso Unidad 2Bibiana Gutierrez100% (2)

- Estrategias Agresivas Versus Conservadoras de Financiamiento EstacionalDocumento4 páginasEstrategias Agresivas Versus Conservadoras de Financiamiento EstacionalValentina de la EseAún no hay calificaciones

- Tarea 3Documento2 páginasTarea 3Carlos AlejandroAún no hay calificaciones

- TAREA 4 Mapa ConceptualDocumento2 páginasTAREA 4 Mapa ConceptualCarlos AlejandroAún no hay calificaciones

- TAREA 3 Mapa ConceptualDocumento2 páginasTAREA 3 Mapa ConceptualCarlos AlejandroAún no hay calificaciones

- Tarea 1 Mapa ConceptualDocumento1 páginaTarea 1 Mapa ConceptualCarlos AlejandroAún no hay calificaciones

- Punto 2-6 SECAPDocumento2 páginasPunto 2-6 SECAPCarlos AlejandroAún no hay calificaciones

- Costo, Volumen y UtilidadDocumento13 páginasCosto, Volumen y UtilidadCarlos Alejandro100% (1)

- 23 Obligaciones Inmediatas: Registra Aquellas Obligaciones de Inmediata LiquidaciónDocumento5 páginas23 Obligaciones Inmediatas: Registra Aquellas Obligaciones de Inmediata LiquidaciónCarlos AlejandroAún no hay calificaciones

- Fases Plan TitulacionDocumento1 páginaFases Plan TitulacionCarlos AlejandroAún no hay calificaciones

- SECAPDocumento2 páginasSECAPCarlos AlejandroAún no hay calificaciones

- Trabajo Gerencial Grupo 10Documento16 páginasTrabajo Gerencial Grupo 10Carlos AlejandroAún no hay calificaciones

- Gerencial Trabajo Grupal 2Documento3 páginasGerencial Trabajo Grupal 2Carlos AlejandroAún no hay calificaciones

- Caratula para Tareas IndividualesDocumento1 páginaCaratula para Tareas IndividualesCarlos AlejandroAún no hay calificaciones

- Evaluación Financiera de ProyectosDocumento13 páginasEvaluación Financiera de ProyectosCarlos AlejandroAún no hay calificaciones

- Caratula para Tareas IndividualesDocumento1 páginaCaratula para Tareas IndividualesCarlos Alejandro100% (1)

- Sociedad de Acciones SimplificadaDocumento1 páginaSociedad de Acciones SimplificadaCarlos AlejandroAún no hay calificaciones

- Grupo 1 - EXPOSICIÓN AGRUPACIÓN DE HECHOS ECONÓMICOSDocumento12 páginasGrupo 1 - EXPOSICIÓN AGRUPACIÓN DE HECHOS ECONÓMICOSCarlos AlejandroAún no hay calificaciones

- Estado de Flujos de Efectivo - Formato 3.18 (Parte I)Documento3 páginasEstado de Flujos de Efectivo - Formato 3.18 (Parte I)Jonathan YGAún no hay calificaciones

- Vision Sobre La Politica EconomicaDocumento3 páginasVision Sobre La Politica EconomicaHenny VargasAún no hay calificaciones

- Pre EmpresaDocumento21 páginasPre EmpresaAlan Tapara100% (1)

- Goma de LecheDocumento6 páginasGoma de LecheIván ContrerasAún no hay calificaciones

- Trabajo Colaborativo Fase 2. Diagnóstico EmpresarialDocumento24 páginasTrabajo Colaborativo Fase 2. Diagnóstico EmpresarialWalt Palacios M100% (1)

- Uladech - Contabilidad y Sistemas ContablesDocumento3 páginasUladech - Contabilidad y Sistemas ContablesJorge RodríguezAún no hay calificaciones

- Ensayo HistoriaDocumento4 páginasEnsayo HistoriaRosaMariaSánchezGomezAún no hay calificaciones

- EI-G01 Orientaciones para Realizar La Medición Del Desempeño de Las Ent Terr - Pu PDFDocumento30 páginasEI-G01 Orientaciones para Realizar La Medición Del Desempeño de Las Ent Terr - Pu PDFYOLY MARCELA PAN HERNANDEZAún no hay calificaciones

- Tarea 1. Kano VS Gurús de La CalidadDocumento15 páginasTarea 1. Kano VS Gurús de La CalidadDavidMoralesAún no hay calificaciones

- Empresas de SegurosDocumento21 páginasEmpresas de SegurosMiguel Angel Palmero PalmeraAún no hay calificaciones

- Control de Costos de Alimentos y BebidasDocumento5 páginasControl de Costos de Alimentos y BebidascrystalAún no hay calificaciones

- Di Santi Julio Alejandro Factura: OriginalDocumento3 páginasDi Santi Julio Alejandro Factura: OriginalDiscopy Dis CopyAún no hay calificaciones

- Práctica #3-Reacciones de Aldehidos, Cetonas y CarbohidratosDocumento5 páginasPráctica #3-Reacciones de Aldehidos, Cetonas y CarbohidratosChris HaldenAún no hay calificaciones

- Caso Práctico Organigramas TardeDocumento2 páginasCaso Práctico Organigramas TardeAnonymous 5tz4NED67% (3)

- Contabilidad - Ecuacion Contable - Rosa ArciniegasDocumento9 páginasContabilidad - Ecuacion Contable - Rosa ArciniegasDelmides Jimeno ZuñigaAún no hay calificaciones

- Estrategia Competitiva Supermercados El Corte InglesDocumento2 páginasEstrategia Competitiva Supermercados El Corte InglesgloriaAún no hay calificaciones

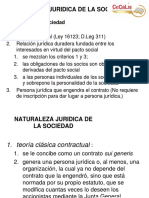

- Naturaleza Juridica de La SociedadDocumento51 páginasNaturaleza Juridica de La SociedadrenzoAún no hay calificaciones

- Tipos de Acciones y Tipos de CapitalesDocumento2 páginasTipos de Acciones y Tipos de CapitalesYoselin LugoAún no hay calificaciones

- 012 Desarrollo Del Turismo Comunitario en La Comunidad de Monteverde Cantón Montufar, Provincia Del Carchi, para Impulsar La Actividad Turistica Comunitaria - Benavides, Marco PDFDocumento340 páginas012 Desarrollo Del Turismo Comunitario en La Comunidad de Monteverde Cantón Montufar, Provincia Del Carchi, para Impulsar La Actividad Turistica Comunitaria - Benavides, Marco PDFJeff JCAún no hay calificaciones

- Evidencia 3. Reporte Ejecutivo CalidadDocumento4 páginasEvidencia 3. Reporte Ejecutivo CalidadAlejandro Gómez EsparzaAún no hay calificaciones

- Práctica de Presupuesto MaestroDocumento8 páginasPráctica de Presupuesto MaestroFlavia Nikol ManriqueAún no hay calificaciones

- Manual Construccion en Tierra - MinkeDocumento222 páginasManual Construccion en Tierra - MinkeFernando ColmenaresAún no hay calificaciones

- Cromatografia en PapelDocumento13 páginasCromatografia en PapelLemus JuanAún no hay calificaciones

- Mapa Conceptual. Introducción Al TurismoDocumento2 páginasMapa Conceptual. Introducción Al TurismoMelissaAún no hay calificaciones

- Informe de Analisis Albumina de HuevoDocumento4 páginasInforme de Analisis Albumina de HuevoAlex Paul Raza Solis50% (2)

- Cartagena de Indias 25 / 04 / 23Documento2 páginasCartagena de Indias 25 / 04 / 23jonathan mujica padillaAún no hay calificaciones

- Antecedentes Historicos Del Derecho MercantilDocumento9 páginasAntecedentes Historicos Del Derecho MercantilKary NuñezAún no hay calificaciones

- Cuestionario Cap. 5 Contabilidad Administrativa David Noel RamirezDocumento4 páginasCuestionario Cap. 5 Contabilidad Administrativa David Noel RamirezAntonio DiegoAún no hay calificaciones