También podría gustarte

- Cartilla Timoteo TerminadaDocumento138 páginasCartilla Timoteo Terminadaabogados cañas y cañas89% (443)

- AC-64 Almacenes de Deposito y Distribucion de Medicamentos e InsumosDocumento22 páginasAC-64 Almacenes de Deposito y Distribucion de Medicamentos e InsumosESTEBAN GALICIA ROMERO100% (1)

- Auditoria FinancieraDocumento44 páginasAuditoria FinancieraMarcela Paola Huarachi AñezAún no hay calificaciones

- Cuadro Sinoptico NiasDocumento1 páginaCuadro Sinoptico NiasRomán Tenorio100% (1)

- Lista de Chequeo NTC ISO 14001 2015Documento14 páginasLista de Chequeo NTC ISO 14001 2015Jheimy VargasAún no hay calificaciones

- IATF 16949 GM CSR Dec 2020Documento29 páginasIATF 16949 GM CSR Dec 2020Arturo Vieyra100% (2)

- Informe Final de AmbientalDocumento31 páginasInforme Final de AmbientalPedro Chamba100% (1)

- Estados Financieros Consolidados 2018 PDFDocumento123 páginasEstados Financieros Consolidados 2018 PDFCAFEINTERNET SCHOOL NETAún no hay calificaciones

- Informe Cuatrimestral Noviembre 2018 Febrero 2.019Documento12 páginasInforme Cuatrimestral Noviembre 2018 Febrero 2.019CAFEINTERNET SCHOOL NETAún no hay calificaciones

- CasoDocumento18 páginasCasojoel carlos Isuiza CordovaAún no hay calificaciones

- Emgesa S.A. Esp. Proyecto de Utilidad O Pérdida Aprobado Por La Asamblea 25 de Marzo de 2020Documento1 páginaEmgesa S.A. Esp. Proyecto de Utilidad O Pérdida Aprobado Por La Asamblea 25 de Marzo de 2020CAFEINTERNET SCHOOL NETAún no hay calificaciones

- Ejercicio Eva Grpo Enel ExtemporáneoDocumento2 páginasEjercicio Eva Grpo Enel ExtemporáneoCAFEINTERNET SCHOOL NETAún no hay calificaciones

- Memoria Anual Emgesa 2019 PDFDocumento112 páginasMemoria Anual Emgesa 2019 PDFCAFEINTERNET SCHOOL NETAún no hay calificaciones

- Evaluación Final-Administración Financiera 2020 1pa - Jenny Jazmin Gomez MurciaDocumento2 páginasEvaluación Final-Administración Financiera 2020 1pa - Jenny Jazmin Gomez MurciaCAFEINTERNET SCHOOL NETAún no hay calificaciones

- Diapositivas Corte 2Documento38 páginasDiapositivas Corte 2CAFEINTERNET SCHOOL NETAún no hay calificaciones

- Bavaria MinutaDocumento5 páginasBavaria MinutaCAFEINTERNET SCHOOL NETAún no hay calificaciones

- Rubrica de TrabajoDocumento6 páginasRubrica de TrabajoCAFEINTERNET SCHOOL NETAún no hay calificaciones

- Libro de Dibujos PDFDocumento142 páginasLibro de Dibujos PDFCAFEINTERNET SCHOOL NETAún no hay calificaciones

- Guia Interdisciplinaria DemocraciaDocumento10 páginasGuia Interdisciplinaria DemocraciaCAFEINTERNET SCHOOL NETAún no hay calificaciones

- AUTORIZACIÓNDocumento1 páginaAUTORIZACIÓNCAFEINTERNET SCHOOL NETAún no hay calificaciones

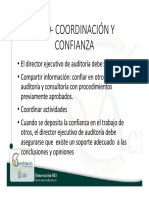

- El Rol de La Auditoria en El AseguramientoDocumento7 páginasEl Rol de La Auditoria en El AseguramientoCAFEINTERNET SCHOOL NETAún no hay calificaciones

- Diapositivas Corte 2Documento61 páginasDiapositivas Corte 2CAFEINTERNET SCHOOL NETAún no hay calificaciones

- Diapositivas Corte 2Documento32 páginasDiapositivas Corte 2CAFEINTERNET SCHOOL NETAún no hay calificaciones

- BomberosDocumento1 páginaBomberosCAFEINTERNET SCHOOL NETAún no hay calificaciones

- Certificado de Constitución y Gerencia AUDITADODocumento6 páginasCertificado de Constitución y Gerencia AUDITADOCAFEINTERNET SCHOOL NETAún no hay calificaciones

- Facturacamara de ComercioDocumento1 páginaFacturacamara de ComercioCAFEINTERNET SCHOOL NETAún no hay calificaciones

- Bavaria S.A. Constitución AUDITADODocumento7 páginasBavaria S.A. Constitución AUDITADOCAFEINTERNET SCHOOL NETAún no hay calificaciones

- Firma Trusted Auditors SDocumento2 páginasFirma Trusted Auditors SCAFEINTERNET SCHOOL NETAún no hay calificaciones

- Facturacamara de ComercioDocumento1 páginaFacturacamara de ComercioCAFEINTERNET SCHOOL NETAún no hay calificaciones

- Bavaria MinutaDocumento5 páginasBavaria MinutaCAFEINTERNET SCHOOL NETAún no hay calificaciones

- Compraventa de MaquinariaDocumento4 páginasCompraventa de MaquinariaCAFEINTERNET SCHOOL NETAún no hay calificaciones

- Bavaria S.A. Constitución AUDITADODocumento7 páginasBavaria S.A. Constitución AUDITADOCAFEINTERNET SCHOOL NETAún no hay calificaciones

- Firma Trusted Auditors SDocumento2 páginasFirma Trusted Auditors SCAFEINTERNET SCHOOL NETAún no hay calificaciones

- BomberosDocumento1 páginaBomberosCAFEINTERNET SCHOOL NETAún no hay calificaciones

- Compraventa de InmuebleDocumento2 páginasCompraventa de InmuebleCAFEINTERNET SCHOOL NETAún no hay calificaciones

- 3 - Informe Con Salvedades Cuando Existe Incorreccion Material en Una Cuenta de Los Estados FinancierosDocumento5 páginas3 - Informe Con Salvedades Cuando Existe Incorreccion Material en Una Cuenta de Los Estados FinancierosHumberto Estuardo YocAún no hay calificaciones

- 1.1 Trabajo Grado Garma Sas - 1 InformeDocumento51 páginas1.1 Trabajo Grado Garma Sas - 1 InformeroxanaAún no hay calificaciones

- Auditoria de Gestión - Gadm-Espejo FinalDocumento163 páginasAuditoria de Gestión - Gadm-Espejo FinalPricila PerugachiAún no hay calificaciones

- Resolución General #093 - 16Documento2 páginasResolución General #093 - 16Enrique Damián Franco ArceAún no hay calificaciones

- FT-SST-053 Formato de Autoevaluación Del SG-SSTDocumento6 páginasFT-SST-053 Formato de Autoevaluación Del SG-SSTgustavoAún no hay calificaciones

- GUIA 3 Auditoría InternaDocumento3 páginasGUIA 3 Auditoría InternaMarcelaAún no hay calificaciones

- Grupo 01Documento50 páginasGrupo 01Edward StevieAún no hay calificaciones

- Memorandum de PlanificacionDocumento7 páginasMemorandum de PlanificacionElviz OrozcoAún no hay calificaciones

- Informe Financiero 2016 ComfenalcoDocumento105 páginasInforme Financiero 2016 ComfenalcoKarenHincapiéAún no hay calificaciones

- Servicios para El Sector Microfinanzas - BDODocumento3 páginasServicios para El Sector Microfinanzas - BDOCOPEMEAún no hay calificaciones

- Cuestionario Auditoría InternaDocumento10 páginasCuestionario Auditoría InternaJesus Oscar ViloriaAún no hay calificaciones

- Boe 21 02 2015Documento68 páginasBoe 21 02 2015peyton80Aún no hay calificaciones

- Tarea 8 - Auditar Programa de Prevencion de Riesgos de Accidentes y Enfermedades ProfesionalesDocumento5 páginasTarea 8 - Auditar Programa de Prevencion de Riesgos de Accidentes y Enfermedades ProfesionalesCote Rios LaraAún no hay calificaciones

- Hallazgos ReveladosDocumento17 páginasHallazgos ReveladosJessica ChuquillaAún no hay calificaciones

- ARTICULO CIENTIFICO CONTROL INTERNO-gracianoDocumento14 páginasARTICULO CIENTIFICO CONTROL INTERNO-gracianoRocío GracianoAún no hay calificaciones

- Trifolio Promocion Contaduria y Finanzas 2019 FinalDocumento2 páginasTrifolio Promocion Contaduria y Finanzas 2019 FinalJuan Rhomero100% (1)

- Sumaria de Cuentas Por CobrarDocumento1 páginaSumaria de Cuentas Por CobrarHern�ndez Pichardo Giselle Esmeralda SC18EAún no hay calificaciones

- Archivo Permanente de AuditoriaDocumento67 páginasArchivo Permanente de AuditoriaCecilia OrdoñezAún no hay calificaciones

- Formato 3 Auditoria EntregableDocumento3 páginasFormato 3 Auditoria Entregablediego ramirezAún no hay calificaciones

- Perfil Del Auditor AdministrativoDocumento3 páginasPerfil Del Auditor AdministrativoKarla Sosa QuinteroAún no hay calificaciones

- Apa T5 Isr PtuDocumento21 páginasApa T5 Isr PtuGema MartinezAún no hay calificaciones

- Matriz de CaracterizacionDocumento18 páginasMatriz de CaracterizacionRobinson Trujillo CaroAún no hay calificaciones

- Churrasqueria Argentina El Arriero SRL PDFDocumento26 páginasChurrasqueria Argentina El Arriero SRL PDFIzamarAún no hay calificaciones

- Analisis Del Caso FilanbancoDocumento3 páginasAnalisis Del Caso FilanbancoMaria Jose Funez MoreiraAún no hay calificaciones